来源:

证券时报网

7 月 17 日,高股息资产延续回调走势,市场的天平再次倾向了创新药、算力、军工等赛道,赚钱效应出现明显好转。

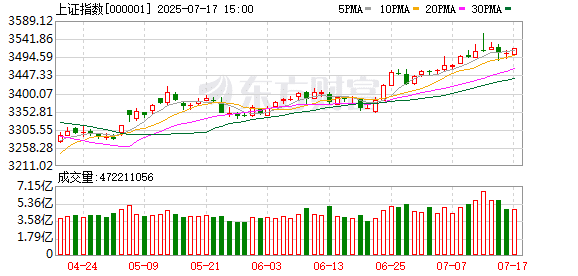

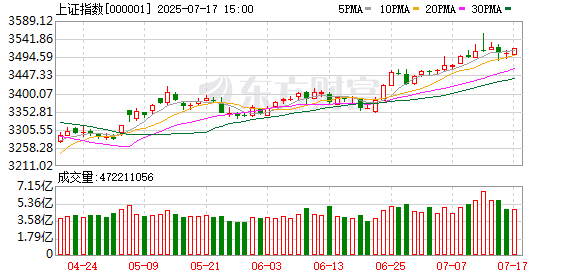

截至收盘,上证指数涨 0.37%,报 3516.83 点;深证成指涨 1.43%,报 10873.62 点;创业板指涨 1.75%,报 2269.33 点。

值得一提的是,在 A 股市场走高之际,外资看多的声音逐渐增多。景顺全球主权资产管理研究最新发布显示,国际投资机构对中国市场的兴趣明显回升。韩国证券存托结算院 (KSD) 最新数据也显示,截至 7 月 15 日,今年以来韩国投资者对中国内地与香港股市的累计交易额已超过 54 亿美元,中国市场成为韩国股民的第二大海外投资目的地,仅次于美国市场。

赛道股全线爆发

7 月 17 日,A 股市场算力、创新药、军工等多个赛道爆发,其中,算力、创新药等板块表现尤为强势。

算力板块方面,CPO、PCB方向领涨。CPO 概念中,本川智能、仕佳光子、德科立等上涨超 10%,剑桥科技、长飞光纤等涨停。

PCB 板块出现涨停潮,满坤科技实现 20% 涨停,生益电子、铜冠铜箔、本川智能等上涨超 10%,东山精密、广合科技、鹏鼎控股、东材科技涨停。

7 月 15 日,英伟达宣布对华特供版 H20 算力芯片恢复供应,并将面向中国市场上新完全兼容的 GPU 产品。华福证券认为,H20 限售解禁,会使得国内 AI 垂类模型训练、推理提速,国产 AIAgent 需求端改善形成正循环。后续可关注 GPT-5、DS2.0、华为智能体等端侧爆款应用的催化。

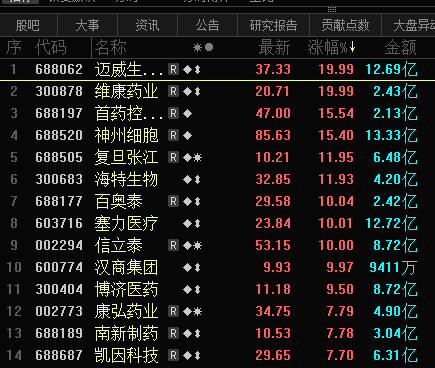

创新药概念延续强势,维康药业、迈威生物实现 20% 涨停,首药控股、神州细胞、复旦张江等多股上涨超 10%。

近日,国家医疗保障局公布 《2025 年国家基本医疗保险、生育保险和工伤保险药品目录及商业健康保险创新药品目录调整工作方案》。2025 年方案的核心突破是建立 「基本医保+商保创新药」 双轨制,通过商保目录吸纳高价值创新药,缓解基本医保基金压力,同时满足多层次需求。西南证券认为,新增价格协商机制和商保专家团队,体现政策协同创新药发展,但流程复杂度提升 (如复评、转目录机制),强化执行透明度。整体看,这是医保从 「保基本」 向 「多层次+创新支持」 的战略转型,平衡可及性与可持续性。

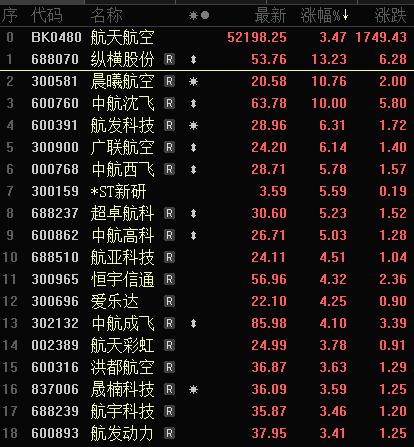

除了算力和创新药赛道外,军工近日也受资金追捧,中航沈飞涨停,航发科技、广联航空、中航西飞等跟涨。

中国银河证券认为,随着一季度订单放量,高库存背景下,二季度部分中上游企业业绩端或将改善,并逐步向中下游传导;其次,预计军工元器件 6 月份订单将扭转下行趋势,下半年订单增速有望随年内二次需求释放而逐步转正。中期看,2025 年恰逢抗日战争暨世界反法西斯战争胜利 80 周年,三季度行业催化剂有望增多,叠加二季度部分公司财报预期向好,结构性机会将涌现。

外资看多的声音逐渐增多

A 股和港股市场赚钱效应回归吸引外资关注。

花旗发表亚太股市最新策略报告,将中国和韩国股市的评级上调至 「增持」。

花旗表示,尽管宏观环境波动,亚洲股市表现仍优于全球同行。美国关税政策使短期展望不明朗,但花旗对亚洲市场中期前景持建设性看法,预计 MSCI 亚洲 (除日本外) 指数至 2026 年中将有约 7% 的回报,预测市盈率约为 14 倍。

在亚洲市场中,花旗看好中国及韩国市场,将中国和韩国股市评级上调至增持,将印度股市评级从增持下调至中性。花旗预计,恒生指数今年年底的目标价为 25000 点,明年年中目标价 26000 点;沪深 300 指数今年年底目标价 4200 点,明年年中目标价 4350 点;MSCI 中国指数今年年底目标价 79 点,明年年中目标价 82 点。

花旗表示,就宏观而言,中国致力于将地方经济增长转向消费主导,而非投资主导。相关部门有望推出的提振措施包括消费券、财政和货币政策,政策力度可能适中,消费、互联网、原材料和科技等行业可能从政策中受益更多。

花旗看好中国及韩国市场,韩国投资者则在 「真金白银」 做多中国资产。KSD 数据显示,截至 7 月 15 日,今年以来韩国投资者对港股、A 股累计交易额超过 54 亿美元,中国仅次于美国市场为韩国股民第二大海外投资目的地,并追捧宁德时代及泡泡玛特等。

景顺全球主权资产管理研究显示,一些国际投资机构对中国市场的兴趣明显回升。该调查涵盖 83 家主权财富基金和 58 家央行,这些机构总共管理约 27 万亿美元的资产。

(证券时报网)

文章转载自东方财富