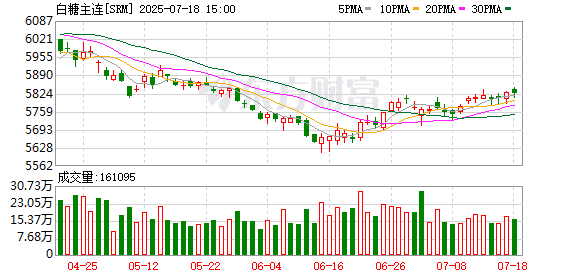

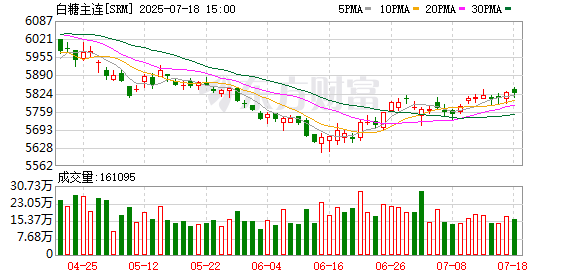

今年上半年以来,受巴西增产预期压制,原糖走势较弱,而国内食糖走势较为坚挺,糖市呈现内强外弱格局。但在进口糖大量涌入的背景下,这一格局或发生转变。

全球增产预期强烈

Czarnikow 预计,2025/2026 榨季全球食糖产量预计将达 1.859 亿吨,为有记录以来第二高,仅次于 2017/2018 榨季;需求预计小幅下调 110 万吨,至 1.783 亿吨。

当前市场最重要的糖源来自巴西。生产方面,尽管 ATR(甘蔗 ATR 率) 在恢复、制糖比创历史新高,但 6 月上半月当期产糖量为 245 万吨,同比降幅达 22.12%,累计产糖量同比下降 14.63%,主要因降水导致入榨量下降,延缓了整体压榨进程。巴西中南部地区甘蔗入榨量为 3878.3 万吨,较去年同期的 4939.7 万吨减少 1061.4 万吨,同比降幅 21.49%。不过,当前的降雨并未影响巴西最终产量预期。

巴西进入高出口时间窗口期,6 月出口量达 335.9 万吨,处于同期最高水平。原糖与白糖价差 110 美元/吨,既表明原糖需求良好,也反映出运费及升贴水均有所抬升,这三项指标共同验证了巴西原糖出口需求旺盛。尽管巴西压榨进程同比放缓,但出口需求旺盛使库存维持良好状态,对原糖价格形成重要支撑。

当前原糖价格绝对值已接近巴西原糖生产成本,乙醇折糖价差缩窄至平水附近。巴西降雨、北半球印度雨季,均会给未来食糖产量带来不确定性。

国内产销良好

今年上半年以来,国内食糖价格一直较为坚挺,原因是国内仍以进口弥补缺口为主要格局。2023/2024 榨季至 2024/2025 两个榨季过后,进口糖尚未导致国内库存累积。同时,国内对泰国糖浆实施的卫生安全管控尚未放开,这一举措限制了低价糖源流入国内市场。以上多重因素共同促成了今年上半年的内外糖市反套格局。

据中国糖业协会统计,截至 5 月底,全国累计产糖 1116 万吨,同比增 120 万吨;累计销糖 811 万吨,同比增 152 万吨;销售进度 72.7%,同比加快 6.5 个百分点。近期销售放缓,但是整体库存水平尚可。

进口方面,配额外进口窗口从 4 月下旬打开,配额外进口糖从 5 月开始到港,进口节奏随之放量,预计 7 月国内进口量将达 75 万~80 万吨。大量进口糖冲击国内市场后,可能推动内外糖市正套策略启动。

整体来看,原糖估值区间更为明确。巴西丰产预期已经超过 2024/2025 年度,且当前价格已反映全球丰产预期,短期内原糖价格将受到压制。若后期出现超预期减产,原糖价格将向上运行。后期需重点关注内外盘正套机会,主要驱动在于进口糖放量后,国内现货价格将随之下行。(作者单位:紫金天风期货)

(期货日报)

文章转载自 东方财富