作者:

张娟娟

行业景气度持续攀升,半导体公司半年报业绩大范围预喜。

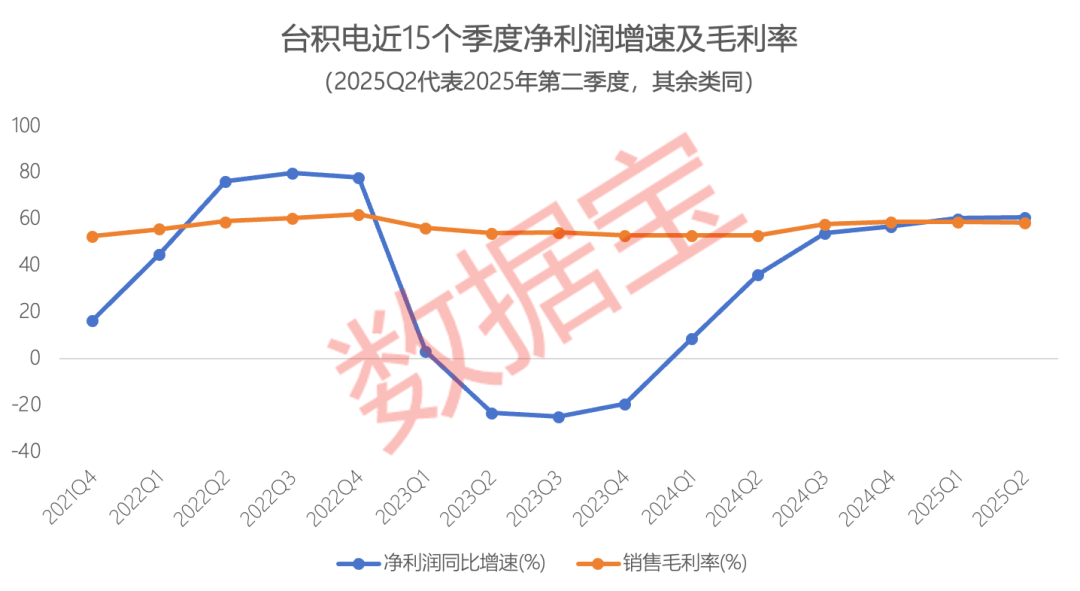

台积电2025 年第二季度净利润

同比激增近 61%

7 月 17 日,全球半导体代工龙头台积电公布 2025 年第二季度财务报告。数据显示,2025 年第二季度台积电实现净利润近 3983 亿新台币,同比增长近 61%,单季度净利润创历史新高,净利润增速创近 3 年同期新高。

得益于人工智能应用领域对半导体需求的激增,公司净利润自 2024 年第二季度以来,已连续第五个季度同比实现两位数的增长。

公司 2025 年第二季度营业收入 9337.92 亿新台币,同比增长 38.65%,环比增长 11.26%。2025 年第二季度公司毛利率达 58.62%,虽略低于第一季度的 58.79%,但超过市场此前预估的 57.9%。这表明尽管面临汇率不利及海外晶圆厂稀释效应等挑战,台积电仍保持了强劲盈利能力。

高盛指出,台积电业绩远超预期,先进制程需求未见放缓迹象,上调公司 2025 至 2027 年每股盈测介乎 7% 至 13%,对其台股目标价由原先 1210 元新台币上调至 1370 元新台币,评级 「买入」,续列 「确信买入」 名单内。

受此消息影响,7 月 17 日至 18 日,台积电 (美股) 股价累计涨幅达到 1.2%,17 日收盘价创下历史新高。截至 7 月 18 日,台积电市值达到 1.25 万亿美元,月内股价累计涨幅超过 6%。

半导体产业持续回暖

5 月全球销售额创历史新高

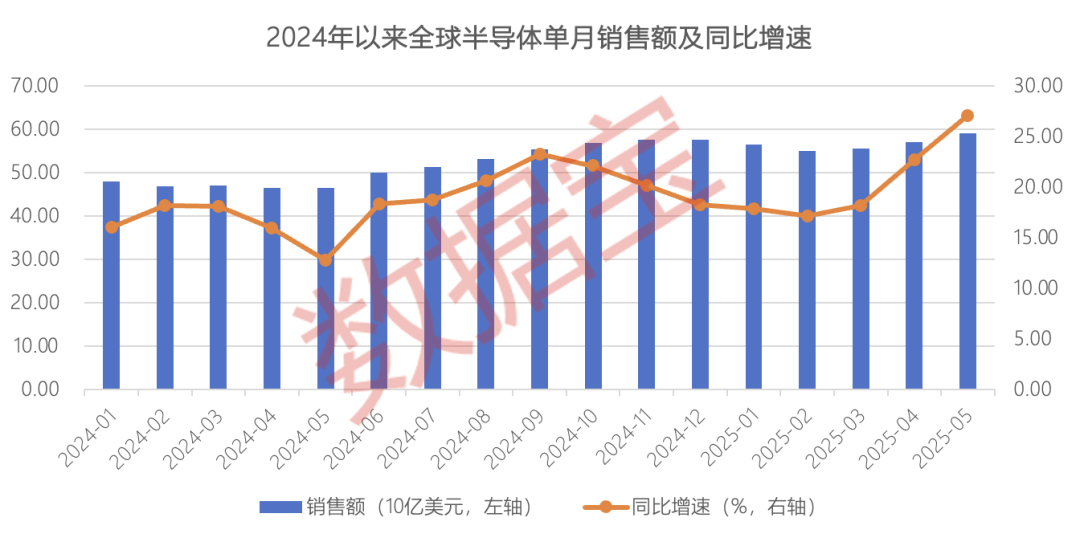

台积电的强劲表现不仅推动自身市值攀升,也印证了全球半导体产业的持续回暖趋势。

美国半导体行业协会 (SIA) 数据显示,2025 年 5 月,全球半导体销售额约为 589.8 亿美元,同比增长 27.03%。结合历史数据来看,5 月全球半导体销售额创下单月历史新高,单月销售额同比增速创下 2010 年 10 月以来新高。自 4 月份以来,全球半导体销售额同比增速也位于 20% 以上,达到 22.68%,回暖迹象明显。

来觅研究院报告指出,上述数据打消了产业对先进制程拉动周期的质疑,无论是先进制程在人工智能、高端计算等领域的广泛应用,还是成熟制程在汽车电子、物联网等市场的持续渗透,都在为半导体行业注入强大的增长动力;先进制程对行业周期的拉动作用依然显著,并且这种拉动还在向更广泛的领域延伸。

天风证券表示,综合来看,2025 年全球半导体延续乐观增长走势。同时,政策对供应链中断与重构风险持续升级,国产替代持续推进。二季度各环节公司业绩预告亮眼,展望三季度,半导体仍为旺季期。存储板块预估 2025 年三季度存储器合约价涨幅持续高增,企业级产品持续推进,带动龙头公司季度业绩环比增长明确。

(数据来源:美国半导体行业协会)

半导体公司半年报

业绩预喜率超八成

在全球景气度持续提升的背景下,A 股市场半导体产业的业绩也极为亮眼。

据证券时报·数据宝统计,以可比口径计算,截至 7 月 18 日,已有 30 余家半导体公司披露 2025 年上半年业绩预告。其中,业绩预喜的公司数量占比超过八成,仅预增的公司数量占比已超半数,扭亏公司有 3 家。

整体来看,这些公司 2025 年上半年净利润中值合计近 64 亿元 (不含 2 家业绩类型为 「不确定」 的公司),同比增长超 80%,增速创下 2021 年以来同期最高水平,较上一年增加 70 个百分点以上。

具体到单家公司来看,13 家公司 2025 年上半年净利润增幅中值超过 100%,其中包含 3 家扭亏公司,分别为士兰微、博通集成、美芯晟。泰凌微、闻泰科技、有研新材2025 年上半年净利润增幅中值均超过 200%。

士兰微 2025 年上半年净利润增幅中值超过 1100%,位居披露半年报预告的半导体公司的首位。公司表示,报告期内,公司深入实施 「一体化」 战略。一方面,持续推出富有竞争力的产品,持续加大对大型白电、汽车、新能源、算力等高门槛市场的拓展力度;另一方面,公司积极扩大产出、采取降本增效举措,使得公司营收保持较快增长,综合毛利率保持基本稳定。

泰凌微 2025 年上半年净利润增幅中值预计为 267%,公司无线芯片市场细分低功耗蓝牙芯片领域全球市占率前三。业绩大幅增长主要得益于报告期内公司客户需求增长、新客户拓展以及新产品开始批量出货,各产品线收入均有增加,其中多模和音频产品线增幅明显,BLE 产品线收入亦有较大的增长。

闻泰科技 2024 年业绩大幅下滑,2025 年上半年净利润中值 4.88 亿元,增幅中值为 247.5%。公司表示,受益于市场需求逐步回暖、公司持续深化降本增效策略以及供应链优化,2025 年上半年半导体业务收入同比实现增长,综合毛利率及净利率亦同步提升,盈利能力得到有效增强。从季度表现来看,业务增长势头进一步巩固。第二季度收入较第一季度稳步提升,净利润实现了进一步增长,反映出业务运营效率与盈利质量的持续优化,为全年业绩增长奠定了良好基础。

目前,已披露业绩预告半导体公司中,2025 年上半年业绩首亏的仅有德明利1 家。该公司表示,报告期内,公司业绩阶段性承压主要受行业周期波动、市场需求结构性调整及阶段性成本压力影响。随着业务规模的快速扩张,公司期间费用持续增加。

5 家绩优半导体公司遭 「错杀」

从市场表现来看,截至 7 月 18 日,上述 30 余家披露 2025 年半年报预告的半导体公司,年内平均涨幅接近 15%,大幅超越未披露半年报预告的半导体公司的平均涨幅 (5.97%)。

具体来看,16 家公司年内股价涨幅超过 10%,其中泰凌微、瑞芯微、芯朋微年内涨幅均超过 30%。

瑞芯微年内股价涨幅接近 40%,公司 2025 年上半年净利润增幅中值达到 190%,净利润中值为 5.3 亿元,净利润有望创 2018 年以来同期最高水平。公司是国内 SoC 芯片领跑者;对于业绩的大幅增长,公司表示,报告期内,AIoT 市场延续增长态势。公司依托在 AIoT 产品长期战略布局优势,因应 AI 在端侧应用发展的需求,旗舰产品与次新品带领 AIoT 各产品线继续保持高速增长。

进一步来看,上述 30 余家公司中,有 11 家年内跑输申万二级半导体行业指数涨幅 (3.02%),含 1 家扭亏公司——士兰微,其余 10 家公司半年报业绩均为预增状态。其中,5 家公司遭 「错杀」,今年以来股价处于下跌状态。

珂玛科技年内股价跌幅超过 11%。公司 2025 年上半年净利润增幅中值为 22.18%。公司表示,全球半导体设备市场持续复苏,且在国产替代背景下,半导体设备厂商采购需求增长显著,推动了公司先进陶瓷材料零部件在半导体领域销售收入规模的持续增长。

闻泰科技年内股价跌幅超过 4.5%,公司年内获得近 300 家机构调研。公司表示,今年是公司半导体业务新产品料号批量发布的重要一年,从第一季度起,公司已发布了一系列新品,特别是围绕三代半、模拟芯片等高价值料号的新品发布节奏明显加快。在 GaN(氮化镓) 产品方面,公司目前覆盖了 40V~700V 不同电压规格的产品组合,已经在消费电子快充、新能源微型逆变器、通信基站等领域实现量产交付。

中微公司年内股价跌幅近 3.5%,2025 年上半年净利润增幅中值超过 36%。公司年内获得 200 多家机构调研,在先进封装领域,公司表示,近些年开始重视先进封装。目前公司针对先进封装应用全面布局刻蚀、CVD、PVD、晶圆量检测设备,且已发布 CCP 刻蚀及 TSV 深硅通孔设备。

士兰微、乐鑫科技年内股价分别下跌 2.07%、1.3%。其中,乐鑫科技 2025 年上半年净利润增幅中值超过 71%,年内获得 330 家机构调研,公司表示 Wi-Fi7 路由器芯片正在研发中,内部已有较大进展,成功概率较高。

除上述 5 家公司外,其余 6 家公司中,恒玄科技年内股价微涨,2025 年上半年净利润增幅超过 100%。

(证券时报网)

文章转载自东方财富