来源:

上观新闻

最近在一些评论区,总能看到来自股民的一个段子——

「年少不知工行香,错把科技加满仓。年少不知农行好,错把汽车当成宝。年少不知中行醉,错把白酒当安慰。年少不知建行强,错把芯片当栋梁。」

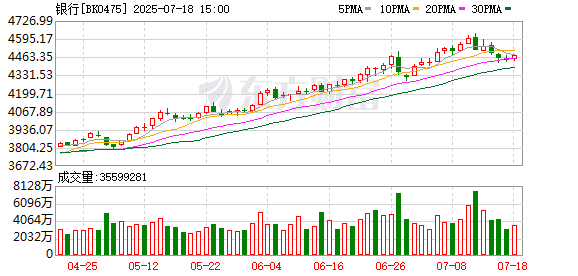

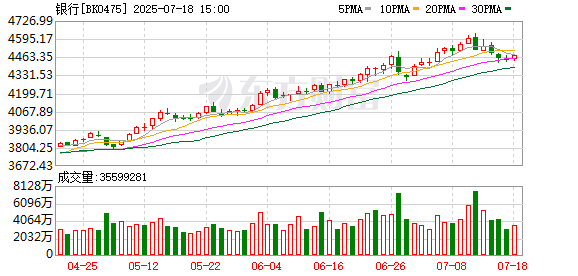

虽说是调侃,但确实反映了一定时间段里的市场情绪。不久前,工商银行、农业银行、中国银行、建设银行股价均创下了历史新高。稍微拉长时间去看会有一个更加惊人的发现,近一年以来中证银行指数已经跑赢纳斯达克100 指数,市场上也有人把银行股称为 「银斯达克」「中国版纳斯达克」。

不过,最近两天银行板块迎来了回调。中证银行指数在 7 月 10 日迎来最高后,连续下跌,7 月 18 日以 0.62% 的收涨为本周画下了句号。

现在会看这波 「牛回头」,市场上发生了什么?

大资金的变动

和这波回调关系比较密切的,是大资金的变动。

7 月 16 日,杭州银行发布公告称,中国人寿拟在公告披露之日起三个交易日后的三个月内,通过集中竞价或大宗交易方式减持其所持公司股份,合计不超过 5078.94 万股 (含本数),即不超过公司普通股总股本的 0.70%,减持原因为 「中国人寿资产配置的需要」。

据悉,截至该公告披露日,中国人寿持有杭州银行股份总数为 5078.94 万股,占公司普通股总股本的 0.70%。若此次顶格减持,中国人寿将清仓杭州银行股份,退出股东行列。这已是中国人寿自 2021 年锁定期满以来第四次减持杭州银行股份。

这并非近期唯一一家宣布被股东减持的银行。长沙银行、齐鲁银行等近期都宣布被股东减持。

在上海财经大学滴水湖高级金融学院教授、资本市场研究中心主任陈欣看来,股东选择此时减持,或因短期内银行股上涨幅度已经较高,投资者认为未来估值波动风险加大。

不过换个角度看,这些大资金的加入,也是银行板块很长一段时间表现亮眼的重要因素。

「从银行板块的上涨现象来看,一定是有长期机构资金的不停买入,比如险资和养老金等。」 陈欣表示,目前 10 年期国债利率已跌破 2% 这一重要关口,对这些长期资金来说,必须要找到一个替代投资品种。银行股具有经营稳定性和持续分红特性,同时在蓝筹股中占较大比重,就成为了长期资金配置的优选。

比如今年 6 月,新华保险斥资 43 亿元以协议转让方式受让澳洲联邦银行所持的杭州银行 3.3 亿股股份,持股比例为 5.09%,成为该行第四大股东。此外,平安人寿、长城人寿等也在年内多次举牌上市银行 H 股。

风险再评估

大资金愿意入场,除了找债券的替代之外,还有一个非常重要的原因,是机构在过去几年里完成了对银行板块风险的再评估。

把时间拉回 2021 年左右,那时候银行板块还 「名不见经传」,市场上最热闹的是生物医药、白酒、新能源等板块,在国信证券看来,彼时市场对银行板块的预期,可以用 「悲观」 来形容。

担忧主要来自几个方面,不良贷款率、房地产行业的走势,以及对银行息差走窄,高投资收益难以持续的担忧。

「过去几年国家防风化债工作效果明显,银行板块实际暴露出的风险,比以往市场低估值中隐含的坏账要小。」 陈欣表示。

数据非常直观地反映出银行板块市场预期的修复。截至 2025 年 7 月 18 日,中证银行指数的市净率为 0.74。而在 2023 年 1 月 31 日,这个数字还是 0.55。

为何市场会对银行板块进行风险重估?我们同样从市场的担忧出发去看。

一是不良贷款率。今年上半年,上市银行 2024 年财报陆续披露,数据显示 2024 年国有银行的不良贷款率整体较上年末有所下降。工商银行、建设银行、交通银行、农业银行、中国银行的不良贷款率分别为 1.34%、1.34%、1.31%、1.3%、1.25%,较上年末分别下滑 0.02 个百分点、0.03 个百分点、0.02 个百分点、0.03 个百分点、0.02 个百分点。

二是房地产行业的调整。2024 年,城市房地产融资协调机制适时推出,将合规房地产项目纳入 「白名单」,成为实现金融和房地产良性循环、改善市场预期的重要举措和有力保障。截至 2025 年 1 月 22 日,房地产 「白名单」 项目的贷款金额已达 5.6 万亿元。

此外还有高风险机构。相较于大型金融机构,中小金融机构面临的风险更大,兼并重组是中小银行化解风险的主要方式之一。截至 7 月 7 日,今年已有约 200 家中小银行获准合并或解散,其中多为村镇银行、信用社和农商行。

「稳赚不赔」?

那么对投资者来说,这是否意味着,目前的银行板块 「稳赚不赔」 呢?

答案也是否定的。必须承认的一个现象是,银行经营端的压力依然很大,这也是市场对于银行板块的另一个担忧。

4 月底,42 家 A 股上市银行集体 「交卷」 了 2025 年一季度业绩报告。从报告中可以发现,2025 年一季度,银行净息差下行趋势暂未扭转,给不少银行未来的经营带来一定的考验和挑战。在 42 家上市银行中,有 26 家营业收入实现正增长,30 家净利润保持增长。还有 10 家银行出现营收、净利润双双下滑,经营状况显示出一定的承压态势。

同时,现在的银行股已经不那么 「便宜」 了。比如在 2024 年的 7 月份,42 家上市银行的平均股息率高达 4.9%,而截至今年 7 月 7 日的数据,上市银行股息率已跌至 3.89%。尽管目前股息率依然仍高于理财产品,但相比去年,现在上车已经显得不那么 「划算」。

「现在的银行股不贵,也不便宜」,陈欣提醒,投资者需要警惕市场情绪驱动的短期炒作风险,需根据经营情况、经济整体环境来综合判断银行股估值是否合理,避免在市场过热时追高入场。

(上观新闻)

文章转载自东方财富