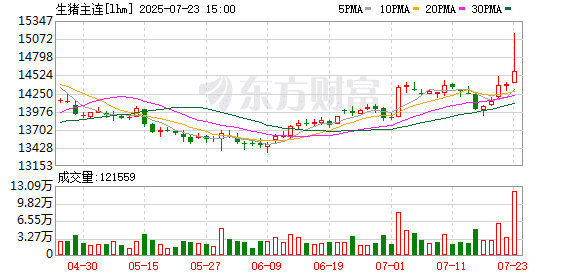

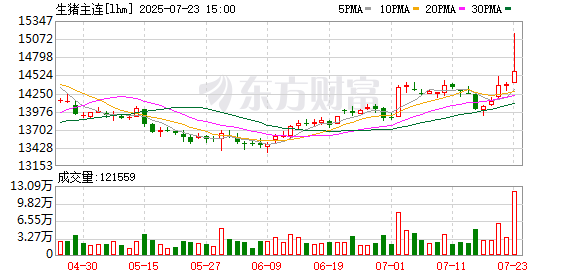

7 月 23 日早盘,国内期货市场生猪主力合约 2509 一度大涨至 15150 元/吨,刷新年内高点。截至上午收盘,该主力合约报 14680 元/吨,涨幅 2.3%。

消息面上,农业农村部畜牧兽医局拟于 23 日在京召开推动生猪产业高质量发展座谈会,牧原、正大、大北农、双汇、双胞胎等生猪产业链企业参会。

证券时报·e 公司记者从参会企业处获悉,会议将分析研判生猪生产形势,围绕全产业链高质量发展,听取企业、主产省份、专家和行业协会意见,提出推动产业高质量发展的措施建议。多家企业将围绕行业现状、发展需求和政策建议进行发言。

「具体内容要等会议结束才知道,估计会涉及规范二次育肥,杜绝私屠滥宰等内容。」 上述企业人士称。

「2025 年上半年,生猪行业维持微利状态。在产能逐步恢复、母猪生产效率提升的背景下,养殖企业纷纷通过 『内卷』 竞争和成本来拓展盈利空间。然而,PSY(每头母猪每年提供的断奶仔猪头数) 提升与猪价回落并存,使得盈利与风险交织。」 卓创资讯分析师邵瞧瞧坦言,2024 年行业的可观盈利是驱动产能增加的关键因素。卓创资讯对 196 家样本企业 (能繁母猪存栏 5000 头以上占比 78%,5000 头以下占比 22%) 的监测显示,2025 年能繁母猪存栏量持续增长,自 2 月起农业农村部官方数据亦呈现相同趋势,盈利空间持续收窄压力增强。截至 7 月 16 日,生猪自繁自养模式月均盈利为 153.67 元/头,同比下滑 77.56%;仔猪育肥盈利为 130.73 元/头,同比下降 85.19%,盈利空间较 2024 年显著收窄。

此外,上半年饲料成本明显下滑推动养殖端压栏增利的同时,二次育肥亦有补栏尝试,从而导致供应增量后移。需求端,受鲜品分割和冻品小幅度入库支撑,增幅超预期,供需僵持下,上半年猪价低点延后。

在此背景下,近月来生猪养殖行业政策引导不断,对产业优化发展提供助力。

今年 5 月底就有市场消息称,生猪行业接有关部门通知,将暂停扩产能繁母猪以及二次育肥,出栏体重也需控制在 120 公斤左右。

而在 6 月 9 日,华储网发布关于 2025 年 6 月 11 日中央储备冻猪肉收储竞价交易有关事项的通知,本次收储挂牌竞价交易 1 万吨。行业人士认为,今年以来国家虽然进行了 5 次轮换收储,但轮入和轮出的生猪总体数量基本持平,并未引起太大的市场波澜,本轮猪肉收储工作堪称今年首次真正意义上的收储行动。

7 月 17 日,在国务院新闻办举行的 2025 年上半年农业农村经济运行情况新闻发布会上,农业农村部畜牧兽医局局长黄保续提到,前期各级农业农村部门及时发出产能过剩预警信号,并引导主要企业有序调减产能。

国家统计局数据显示,今年上半年,生猪价格呈下跌态势,1 至 6 月全国生猪平均价格为 15.5 元/公斤,同比下跌 0.8%。二季度末全国能繁母猪存栏量为 4043 万头,为正常保有量 3900 万头的 103.7%,仍然处于产能调控绿色合理区域的上限。

虽然上半年猪价回落,但当前养猪依然有钱可赚。

据农业农村部数据,自去年 5 月份以来,生猪养殖已经连续 14 个月保持盈利。近期生猪养殖上市公司披露的半年度业绩预告也纷纷预喜。

受出栏量增长、成本显著下降影响,今年上半年牧原股份预计实现归属净利润 102 亿元至 107 亿元,同比增长 1129.97% 至 1190.26%;新希望预计实现归属净利润 6.8 亿元至 7.8 亿元,同比增长 155.85% 至 164.07%;大北农预计实现归属净利润 1.9 亿元至 2.5 亿元,同比扭亏为盈。

邵瞧瞧认为,养殖端长期保持盈利状态带来了生猪产能的增加,对市场形成一定供应压力,但消息面调控,或在一定程度上缓解中长线供应压力,同时下半年需求端有望逐步回暖,对生猪价格存在托底作用。预计下半年猪价底部或至少保持在 13 元/公斤之上。养殖端不断内卷成本,提升母猪生产效率,有望继续降低养殖成本,部分企业已经将成本控制在 13 元/公斤之下,且部分控制目标已经接近 12 元/公斤。因此,下半年行业平均盈利或仍可以维持在 100 元/头至 200 元/头的水平。

(证券时报·e 公司)

文章转载自东方财富