去年,我国千亿县数量增加 3 个至 62 个,GDP 超 900 亿元的 「准千亿县」 达到 21 个。随着强县加速扩容,全国经济格局也将迎来变局。谁能赢得县域经济的未来?我们不妨先回顾过去 10 年百强县的变化,寻找隐藏在数据中的 「关键变量」。

每经记者|杨弃非 每经编辑|刘艳美

图片来源:湖北日报

县城竞争,愈加成为各地竞争的新阵地。

日前,赛迪方略县域经济研究中心发布 《2025 中国县域经济高质量发展研究》 报告,并发布新一份赛迪百强县榜单。报告发布人,赛迪顾问副总裁、赛迪方略总经理兼县域经济研究中心主任余德彪指出,尽管今年榜单总体上变化不多,但竞争变得尤为激烈。

一个例子是,作为县域经济 「领头羊」,千亿县即将迎来 「爆发期」,竞争也将更为激烈。数据显示,去年,我国千亿县数量增加 3 个至 62 个,GDP 超 900 亿元的 「准千亿县」 达到 21 个。如余德彪所说,「这些县城中八成至九成今年将成为千亿县,推动千亿县总量增至 80 个甚至 90 个以上,这是未来的核心」。

而随着强县加速扩容,全国经济格局也将迎来变局。谁能赢得县域经济的未来?我们不妨先回顾过去 10 年百强县的变化,寻找隐藏在数据中的 「关键变量」。

十年百强县变化:江苏、湖北崛起,浙江、山东下降

纵观今年百强县榜单,「强者恒强」 的局面仍然突出。县域经济常年发达的东部地区仍然是强县集中的区域,其中,江苏、浙江和山东各以 25 个、15 个、12 个百强县居于前三位,且整体排名更为靠前。前十强中江苏独占 6 席,集中度可见一斑。

图片来源:赛迪方略

与之相比,作为中西部领头的省份,湖北、四川各有 8 个、7 个百强县,居于第四、第五位,但上榜县均位于 50 名之后。而不少中西部省份仅有 1 个县城入围,甚至有 8 个省 (区、市) 颗粒无收。

但如果将时间线拉长,百强县格局实则已发生了明显变化,省份进退也颇为显著。

图片来源:赛迪方略

与 10 年前的百强县格局相比,江苏的增长也同样突出。2016 年,江苏仅有 17 个百强县,10 年间增加了 8 个入围县,超过了绝大部分省份现有百强县数量。

具体来看,大部分县都实现了大幅度晋位。如东市从 91 名上升至 35 名、东台市从 85 名上升至 34 名,都实现了超过 50 个位次的增幅;而邳州市、仪征市、高邮市、沛县、沭阳县、射阳县、建湖县、兴化市、阜宁县、涟水县均在 10 年间挺进百强县,推动江苏县域实现不同梯度均匀排布的态势。

为什么是江苏?此前有专家指出,长三角地区明显呈现出 「抱团」 协作的趋势,大城市和周边县在人口和产业上形成了紧密联系。表现在江苏县域发展中,高增长县城大都得益于与周边城市的协同发展。

比如,如东、东台两地因海洋经济而起,是南通、盐城近年来向海发展的具体承载,往大了看,更得益于江苏从全省层面对沿海经济地区的总体布局。再比如,距离万亿城市仅剩 「临门一脚」 的徐州,也带动邳州、沛县两县齐齐进入百强县。

反过来,退出百强县最多的浙江,也被 「协同性不足」 所拖累。

同为与上海直接相邻的城市,苏州包揽十强县一半席位,而嘉兴的海宁、平湖、嘉善和海盐则出现了不同程度的位次下降。除了传统产业面临的周期性问题外,此前有专家曾告诉我们,过去,嘉兴的 「融沪」 程度不比以苏州为代表的江苏城市。近年来,嘉兴正在谋求加强与上海对接,作为 「前哨站」 的县城也将再次寻找定位。

另一方面,各省份对县域发展的重视程度不同,也直接影响了百强县的表现。

以湖北和山东为例,据余德彪分析,湖北从全省层面对县域发展给予重视,专门编制出台了 《湖北县域经济发展 「十四五」 规划》,提出 「百强进位、百强冲刺、百强储备」 的 「三百战略」,十年间 「百强县」 增长了 7 个;而山东虽然县域经济底子好,但近年来支持力度逐步减小,带来一定的制约,最终 10 个县退出 「百强县」 名单。

强县 「水位」 拉升:湖北领头,浙江、山东紧追

但总体上看,各省份 「百强县」 的剧烈升降,根本上源于县域经济的快速发展。慢进也是退,成了各省份不得不面对的挑战。

报告显示,10 年间,中国县域 GDP 由 33.1 万亿元增长至 48.3 万亿元,年均复合增长率为 5.6%,占全国 GDP 之比稳定在 40% 上下。其中,头部对增势的引领作用尤为显著——去年,超七成千亿县 GDP 增速超全国水平。可以预见的是,随着百强县进入 「千亿」 时代,竞争将变得更为激烈。

图片来源:赛迪方略

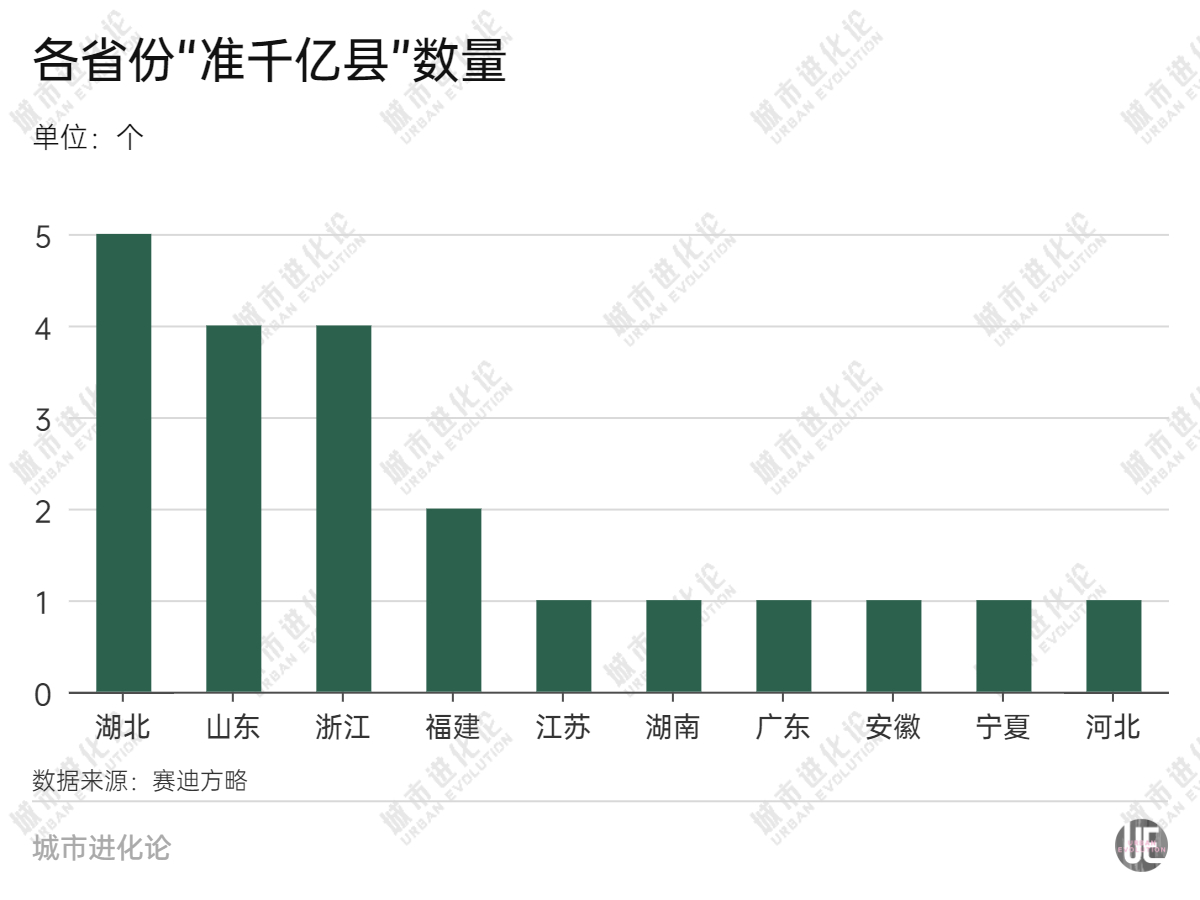

而这一步已然近在眼前。如余德彪所说,去年,我国千亿县数量增加至 62 个,紧随其后,GDP 超 900 亿元的 「准千亿县」 达到 21 个,800 亿元以上的县域数量超过 100 个,而 700 亿元以上县域则接近 150 个。其中,象山、博罗、黄骅等地同比增加超过百亿元,灵武、肥城等 5 地名义增速超 10%,均极有可能在今年 「过线」。

值得注意的是,若按他预测,今年千亿县有望突破 80 个,那么,该增量将成为有史以来极值,为千亿县增长曲线接上一个更陡峭的 U 型折线。

数据来源:赛迪方略

为何千亿县迎来 「暴涨」?余德彪认为,一个重要原因是,县域是制造业的主要承载地,随着新型工业化的推动和新技术的发展,制造业发挥出新的动能和增长潜力,推动了工业大县的集中发展。

工业对县城的重要意义毋庸置疑。数据显示,2023 年,全国县域第二产业增加值突破 20 万亿元,占 GDP 比重超过 40%,高于全国 38.3% 的水平;县域规上工业企业数量更达到 23.6 万家,占全国总量的近 49%。

而随着千亿县数量的进一步扩充,地区县域经济格局也将迎来变化。

在去年经济总量达到 900~1000 亿元的县城中,5 个县来自湖北,4 个县来自山东和浙江。随着这些县 「破千」,湖北千亿县数量将达到 6 个,从去年各省份第 11 位拉升至第 5 位,而山东、浙江则将对居于首位的江苏发起 「攻势」。

湖北为何能再次 「领跑」?工业发挥的作用不容小觑。

作为离千亿门槛最近的县,宜都的增长源自对产业的不断培育。一个常被当地人挂在嘴边的故事是,2001 年,医药企业东阳光在湖北多县选址时,县域经济排名 500 名开外的宜都主动承接,开启了与企业共同成长之路。

2023 年,宜都东阳光基地销售额达 269.44 亿元,占宜都 GDP 近 30%;目前,其生产的奥司他韦承担了国内 90% 以上的需求用量、干虫草约占全球市场的 1/3。

湖北还期望进一步推动县域工业发展。去年,湖北出台 《关于推动县域工业高质量发展实施方案 (2024—2027 年)》,推动 2027 年县域工业增加值占全省比重达到 54%以上,让每个县域形成 1~3 个 「搬不走、稳得住」 的根植性主导产业。

县域发展变局:迈入省域统筹新阶段

不久前召开的中央城市工作会议,将 「分类推进以县城为重要载体的城镇化建设」 纳入优化现代化城市体系的内容当中。随着县域经济步入新时期,湖北的 「突围」 还值得进一步挖掘。

县域经济一度是湖北的 「心病」,县域经济不强更被视为 「湖北高质量发展的突出短板」。

近年,湖北不仅将县域经济纳入发展重要内容,还拿出了一整套系统性打法,先是选派干部赴先发地区学习,而后构建县域经济发展的政策体系。除了上述工业相关政策外,去年出台的 《湖北省县域特色产业集群高质量发展实施方案》,更是深入县域工业发展的细节。

在余德彪看来,县域经济发展已经到了省级统筹的阶段。一个原因是,县域发展愈加需要扩权赋能。

业内一种共识是,县域发展还存在诸多约束,要强县必先扩权。而如余德彪所说,省级统筹重在将资源直接释放到县域,包括下放经济审批权限,提高县域产业发展的效率,同时在合理范围内给予更多能耗、土地指标和税收倾斜。

余德彪也提醒,除了 「松绑」 之外,省级行政单位同样也需要加强对县域经济的考核、评价和监督工作,以及时跟踪县域经济的发展成色。

政策的针对性也同样重要。与湖北类似,广东也早早聚焦县域经济发展,推进百县千镇万村高质量发展工程,但从去年百强县和千亿县发展情况来看,仍有进一步提升的空间。在余德彪看来,广东目前政策尚显宽泛,有待进一步细化,包括加强对县域支持和考核评价力度,逐步缩小广东区域发展不平衡。

眼下,各地正在密集布局谋篇 「十五五」。已有省份先行一步,加码县域经济发展。

不久前,《中共四川省委 四川省人民政府关于推动新时代县域经济高质量发展的意见》 对外公布,提出 「抓强、壮干、提弱」 发展思路,「抓强」 意在打造更多百强县百强区。突破正在酝酿——在天府国际机场的带动下,全域简阳市去年 GDP 已逼近 900 亿元,即将迈向四川首个百强千亿县。

文章转载自 每经网