来源:

证券时报

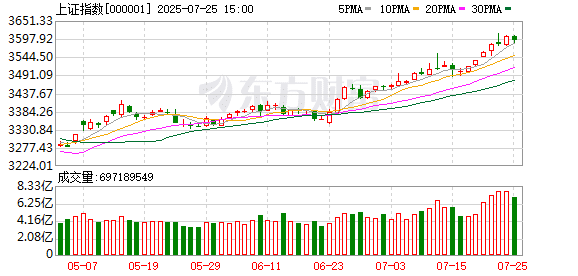

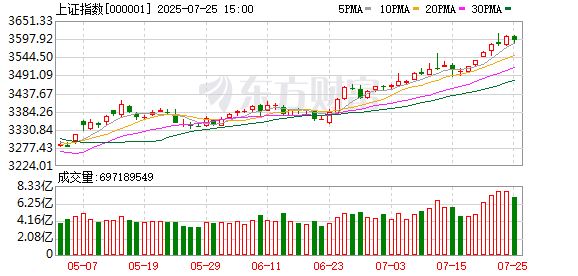

25 日,三大股指维持窄幅震荡走势,科创 50 指数逆市大涨;港股弱势下探,两大股指均跌超 1%,南向资金大幅流入,净买入超 200 亿港元。

具体来看,三大股指盘中小幅下探,沪指失守 3600 点,深证成指、创业板指均走低。截至收盘,沪指跌 0.33% 报 3593.66 点,深证成指跌 0.22% 报 11168.14 点,创业板指跌 0.23% 报 2340.06 点,科创 50 指数涨 2.07%,沪深北三市合计成交 18185 亿元,较此前一日减少约 580 亿元。

市场现明显分化,近日强势股大幅下挫,深水规院20% 跌停,铁建重工跌近 15%,中国能建逼近跌停;AI 应用概念逆市活跃,因赛集团、大恒科技、竞业达等涨停;半导体板块午后走高,市值超 2800 亿的寒武纪大涨超 12%,赛微微电、翱捷科技均涨超 10%;光刻机概念崛起,张江高科涨停,茂莱光学涨超 11%。

港股方面,截至收盘,华虹半导体涨超 9%,中芯国际涨近 5%;快手、哔哩哔哩跌超 4%。

半导体板块拉升

半导体板块午后强势拉升,截至收盘,芯导科技涨超 13%,赛微微电、寒武纪、翱捷科技等涨超 10%,恒玄科技涨近 8%。

机构表示,AI 大模型的破圈及 AI 智能眼镜、AI 手机等设备市占率的提升,带动端侧 AI 算力的需求上行,驱动高性能以太网交换机、先进存储产品、GPU 及边缘计算/端侧算力芯片等多种半导体硬件的市场需求稳步增长。传统消费电子领域,智能手机、PC 及 IOT 板块弱复苏态势延续,叠加国产化替代仍为大势所趋,具有自主可控能力的半导体企业有望持续受益。

天风证券表示,2025 年,全球半导体增长延续乐观增长走势,2025 年 AI 驱动下游增长。同时,政策对供应链中断与重构风险持续升级,国产替代持续推进。二季度各环节公司业绩预告亮眼,展望三季度半导体旺季期,建议关注设计板块存储、代工 SoC、ASIC、CIS 业绩弹性,设备材料算力芯片国产替代。

AI 应用概念活跃

AI 应用概念盘中走高,截至收盘,因赛集团 20% 涨停,云从科技涨超 11%,中电鑫龙、大恒科技、竞业达涨停,海天瑞声涨超 8%。

消息面上,近两年,伴随大模型快速发展,政策持续加大支持。各省市从算力补贴层面的支持已有初步成效,如北京市对符合要求的企业可给予每年不超过 200 万元算力补贴,上海市发放 AI 算力券用于支持智能算力且用于核心算法创新、模型研发的企业,杭州市对符合要求的企业给予不超过算力合同费用 30% 或 20% 的补贴等。

中信证券表示,参考此前政策给予的算力补贴及工业互联网补贴支持,预计政策后续亦有望加大对 AI 应用层面的资金支持,形式包括但不限于 tokens 调用、合格项目申报、企业采购 Agent 应用等方式的支持,但具体力度金额等仍有待进一步观察。预计政策持续落实支持下,AI 产业链有望进一步发展繁荣。多重力量共振下,AI 产业链有望持续加速,迎来新一轮投资机遇。

(证券时报)

文章转载自东方财富