7 月 28 日,沪指盘中窄幅震荡上扬,创业板指涨近 1%,场内近 2800 股飘红。

行业板块涨多跌少,电子元件、保险、航天航空、化学制药、电池、通信设备、塑料制品、消费电子板块涨幅居前,煤炭行业、钢铁行业、能源金属板块跌幅居前。

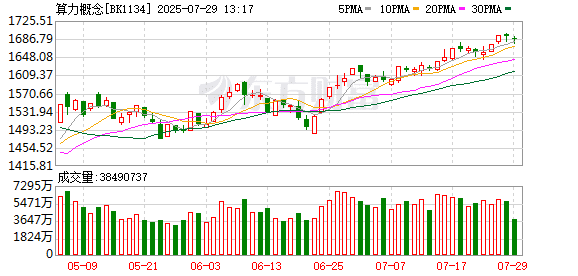

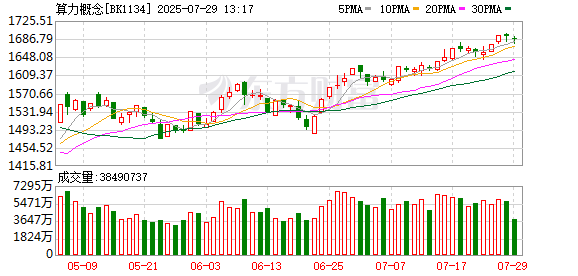

上海市经济信息化委印发 《上海市进一步扩大人工智能应用的若干措施》,其中提到,降低智能算力使用成本,发放 6 亿元算力券,加强算力调度平台建设,体系化支持企业研发和应用大模型,加快大模型生态空间集聚。

华泰证券认为,大规模算力集群的落地说明训练阶段算力需求仍存在较大增长空间,长期看好 AI 算力需求的持续增长;国盛证券指出,随着 AI 商业化的持续落地,算力产业趋势有望成为上一轮云计算的黄金 10 年的强化版;中信证券表示,建议继续把握 「AI 主线」 机遇,重点看好 AI Agent 及算力主线方向。

华泰证券:长期看好 AI 算力需求的持续增长

市场对于训练端算力需求存在较大的预期差。科技巨头加速部署与主权 AI 的双重驱动为未来 AI 数据中心的扩张描绘了清晰图景,当前正处于全球范围内下一代超大规模算力集群建设的关键启动期,基础设施落地进程正在提速。大规模算力集群的落地说明训练阶段算力需求仍存在较大增长空间,长期看好 AI 算力需求的持续增长。

中信建投:算力行业高景气度持续验证 估值或有提升空间

继续推荐算力板块:一是业绩持续高增长且估值仍处于历史较低水平的北美算力链核心标的;二是有望享受外溢需求、取得客户或份额突破的公司;三是上游紧缺的环节;四是随着 GB300 的批量出货,建议重点关注 1.6T 光模块及 CPO 产业链;五是建议关注国产算力链。

东吴证券:看好 AI 算力需求发展

看好 AI 算力需求发展。一方面英伟达恢复向中国市场供应专为其设计的 H20 算力芯片,并同步推出全新、完全兼容的 NVIDIA RTX PRO GPU 系列产品,主要应用于智能工厂和物流领域的数字孪生AI 场景,有望解决高端算力瓶颈环节;另一方面大模型调用成本大幅下降,伴随 DeepSeek 等低成本、高性能、开源模式,带来推理芯片、训练芯片的不断进步,推动 AI 的端侧应用和硬件发展。

国盛证券:A 股算力产业链是稀缺的真成长板块

A 股算力产业链是稀缺的真成长板块。未来随着 AI 商业化的持续落地,算力产业趋势有望成为上一轮云计算的黄金 10 年的强化版 ,A 股 AI 主线中的优秀企业估值体系有望向成长股切换。 海外算力复苏趋势已经较为显著, 坚定推荐算力产业链相关企业如光模块行业龙头、光器件等。

中信证券:重点看好 AI Agent 及算力主线方向

展望 2025 年下半年,建议继续把握 「AI 主线」 机遇,重点看好 AI Agent 及算力主线方向,如管理/办公软件、医疗 IT、算力、服务器、云厂商等板块;同时建议兼顾稳定币、信创、低空经济、机器人等结构性机遇,如跨境支付/金融 IT、工业软件、基础软件等板块。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(东方财富研究中心)

文章转载自东方财富