作者:

刘俊伶

6 月 23 日以来,A 股市场持续上涨,上证指数、深证成指均连涨六周。伴随着市场回暖,融资交易活跃度明显提升,市场融资余额屡创新高。

沪市融资余额突破万亿元

据证券时报·数据宝统计,截至 7 月 29 日,A 股市场融资余额达到 19684.21 亿元,创 2015 年 7 月 3 日以来新高。沪市融资余额突破万亿元大关,达到 10008.36 亿元,为 2015 年 7 月 8 日以来 10 年新高,深市融资余额达到 9612.51 亿元,刷新历史纪录。

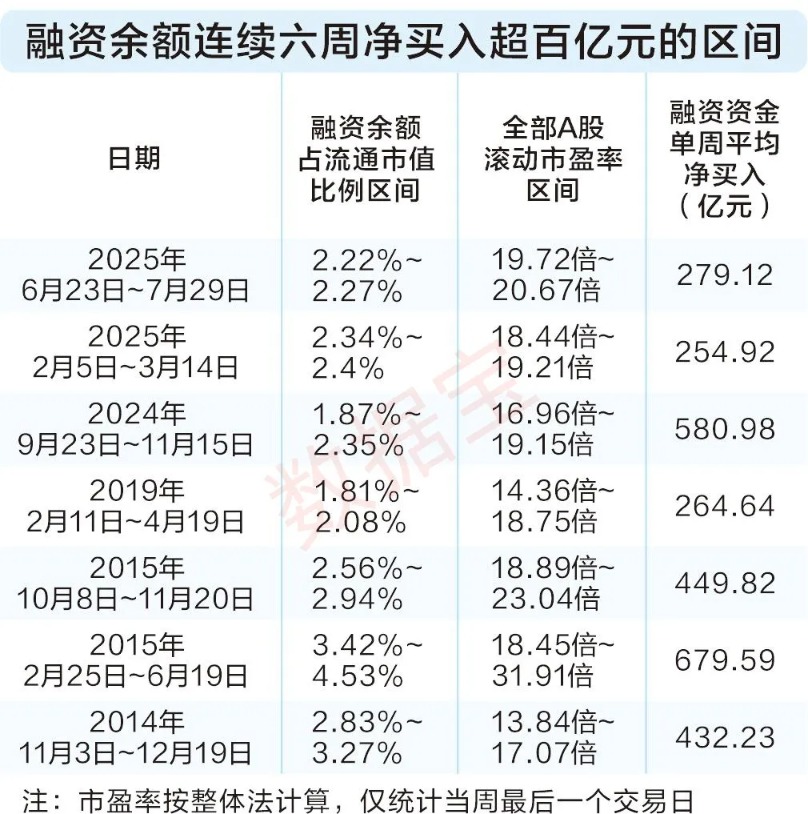

本轮融资余额持续增长始于 6 月 23 日,截至最新,融资资金已连续六周净买入超百亿元,累计金额达到 1674.73 亿元。历史行情显示,融资资金连续六周及以上净买入的情况共出现过七次,其中前三次发生在 2014 年和 2015 年,后三次则集中在 2024 年 「9·24」 行情后。

资金流向科技赛道

据数据宝统计,6 月 23 日以来,融资资金净买入居前的个股集中于算力、半导体、新能源汽车等科技赛道,共有 56 股累计净买入超 5 亿元,如 CPO 龙头新易盛净买入 41.21 亿元,居于榜首,中科曙光、中际旭创亦上榜;半导体概念菲利华、澜起科技、寒武纪-U等个股上榜;新能源汽车概念股比亚迪、宁德时代、国轩高科等也上榜。

本轮融资资金持续加仓的科技股普遍具备高成长特征,资金流向高度契合产业升级与经济转型主线。数据显示,近期融资资金累计净买入超 5 亿元的个股中,32 股近五年归母净利润复合增长率超过 10%,占比超过总数的 57%,其中新易盛、中控技术、迈瑞医疗等各行业龙头增长率均在 20% 以上。

相比之下,2014 年至 2015 年期间,融资资金更偏向于金融板块。如 2015 年 2 月 25 日~6 月 19 日期间,中国平安获融资净买入金额达到 216.84 亿元,兴业银行、农业银行、北京银行均位于净买入金额前五。此外,2015 年融资资金还具有追逐中小盘题材股风格,2 月 25 日~6 月 19 日期间共有 80 股融资买入额占成交额比例超过 25%,其中过半个股行情启动前市值不足百亿元。

杠杆资金趋于理性

本轮融资资金连续净买入期间,融资余额占流通市值比例未显著增长,6 月 23 日以来该比例维持在 2.27% 及以下,低于今年以来 2.33% 的均值。相比之下,2014 年至 2015 年融资余额快速增长时期,该比例在 2.5%~5% 区间波动,最高超过 4.5%,融资资金的市场参与程度显著高于当前,为市场上涨的主要推动力量之一。也就是说,相较 2015 年杠杆资金推动的大涨行情,目前融资资金参与交易的比例有所下降,投资者更加理性。

从市场估值方面来看,本轮融资余额快速增长期间,A 股市场估值仅有小幅度提升。按整体法计算,6 月 23 日~7 月 29 日,全部 A 股滚动市盈率处于 19.72 倍~20.67 倍之间,提升不超过 5%,这与 2015 年的杠杆牛市形成鲜明对比,在市盈率增长最快的 2015 年 2 月 25 日~6 月 19 日期间,滚动市盈率最低为 18.45 倍,最高达到 31.91 倍,提升幅度 70% 以上。本轮 A 股市场估值缓慢修复,市场健康度有提升。

华西证券指出,当前融资余额占全部 A 股流通市值比例基本不变,意味着推升市场行情的资金并非来自大规模的加杠杆,暂不必将 「融资余额创 9·24 以来新高」 和 「市场过热」 相联系。结合股票型 ETF 资金在 6 月 23 日以来累计净流出的情况,机构资金也并非主力,甚至有兑现倾向。这意味着本轮上涨行情参与的资金相对广泛,市场上仍有充裕的流动性。

(证券时报网)

文章转载自东方财富