上海二手房市场 7 月成交量稳中有降,价格连续三个月下跌,但成交量未跌破 1.5 万套,市场韧性足。挂牌总量偏高加剧价格竞争,部分区域和房源价格下跌明显,尤其是老公房,而次新商品房相对抗跌。市场需求以刚需为主,首次购房者及年轻家庭为主要驱动力。专家表示,以价换量仍是常态,降幅已明显收窄,不会引发恐慌式下行。

每经记者|包晶晶 每经编辑|陈梦妤

上海某次新房小区 图源|每经记者 包晶晶 摄

上海二手房市场量稳价跌。

上海中原地产数据显示,7 月上海二手住宅成交 1.69 万套,环比减少 8.67%,同比减少 7.01%;但 7 月二手房价格指数环比下跌 1.82%,已经连续下跌 3 个月。

上海中原地产市场分析师卢文曦通过微信对 《每日经济新闻》 记者表示:「今年7 月的成交量表现其实比2023 年同期更好,2024 年则是因为新政刺激了交易增长。近3 年,上海二手房成交量逐年走高,呈现稳中有升态势,但价格下行趋势并没有真正止住。」

尽管成交量保持高位,但当前上海全市二手房挂牌总量偏高,也带来价格的进一步竞争。

「价格更接近 2016 年」

从中原地产统计的情况看,挂牌增量也呈现下降走势,淡季压力比较明显。但卢文曦认为,7 月成交绝对量并没有跌破 1.5 万套,说明市场韧性还是相当足的。

「上海链家 7 月带看量环比持平。」 上海链家研究院负责人李根书面分析指出,「市场需求呈现明显的刚需主导特征,即 300 万元以下房源成交占比持续攀升,以首次购房者及年轻家庭为主要驱动力,他们对总价敏感度高,更倾向于选择近郊性价比房源。改善客户群体多元化趋势虽有显现 (高总价房源成交占比微升),但整体尚未形成规模效应,主要原因可能是新房市场高端项目持续热销、新房品质升级,分流了置换市场需求」。

基于成交量和成交结构的基本情况,各方人士认为,以价换量仍然是常态。

58 安居客研究院数据显示,7 月上海只有 5 个区二手房挂牌价上涨,长宁区上涨 3.4%,松江区上涨 2%,而黄浦区、青浦区微涨 0.4%,闵行区涨幅 0.3%。

与此同时,静安、虹口、徐汇、杨浦等市中心区域二手房挂牌价格都呈现不同程度下降。在这个过程中,区域间的分化、区域内的分化、产品之间的分化仍在加剧。

卢文曦说:「现在 (部分二手房) 的价格更接近 2016 年。这其中有些结构性差异,比如地段差、房龄久的老公房还在不断筑底,什么时候能够真正回升,还是要看市场成交量和政策支持,次新商品房、优质地段商品房则相对抗跌。」

「大多数房源都能再砍一点价」

「目前整体房价确实算 2015 年以来最低的了。」 每经记者以卖房人身份咨询虹口区凉城板块的老破小房源价格,链家中介人员张广 (化名) 通过企业微信这样回复。

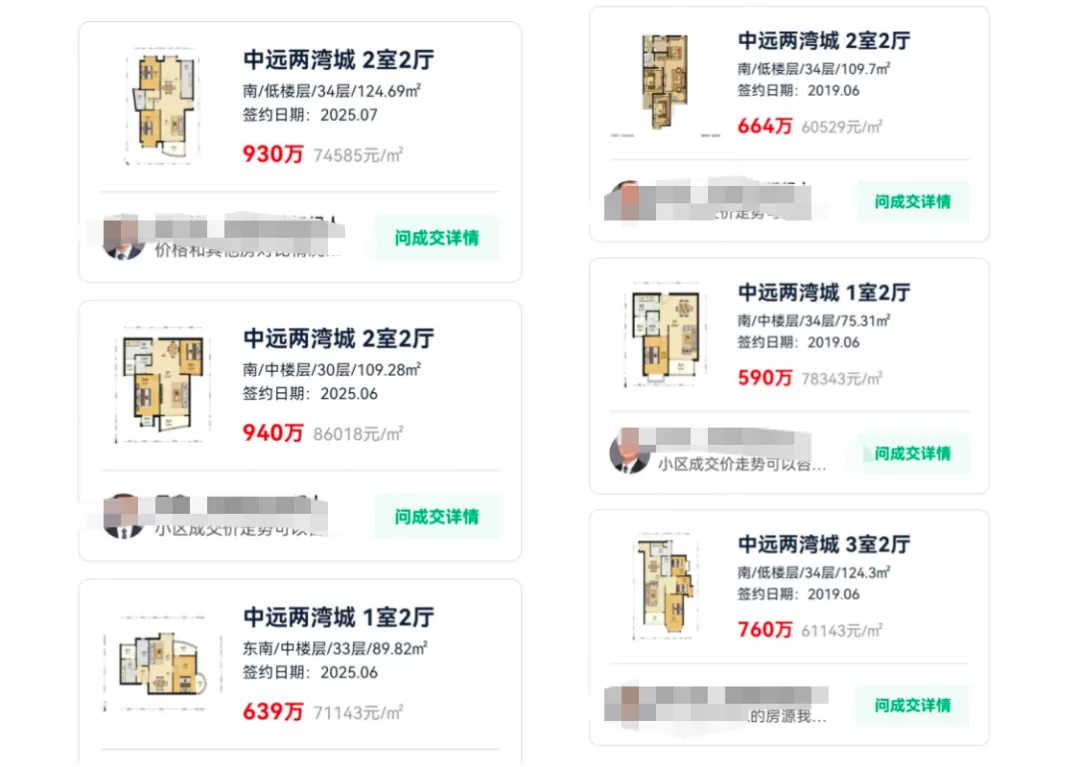

每经记者查询发现,市区内环内部分次新小区价格相对抗跌,如中远两湾城2 房 2 厅户型,近期成交单价在 75000 元~86000 元/平方米。

这一价格与高峰时期 (2022 年 8 月单价约 10 万元/平方米) 相比回落幅度较大,但与 2024 年末相比,甚至还有一定涨幅,且均价仍然高于 2019 年同期。

卢文曦说:「中远两湾城是内环内次新房,品质比较高,但开发周期长、密度也较大,因此小区内部品质和价格也有分化,最后开发的四期品质更好,一期、二期相对较弱。现在买房人越来越务实,一部分人想把老公房置换成次新房或者新房,市中心很多老房子毕竟面积小、停车难、舒适度不够,而如果面积一大,总价又高了。因此,预算有限的情况下,会有人选择牺牲地段,改善面积。」

上文提到的虹口区凉城板块广苑小区,建于1993 年前后,7 月挂牌均价约 44237 元/平方米,与三年前 64600 元/平方米的挂牌均价相比已经下跌超过 30%,6 月成交单价甚至已来到 34406 元/平方米。

「按照现在的挂牌价,大多数房源都能再砍一点价。」 张广说,「具体还是要看房子情况和房东心态」。

「最近二手房价格降幅明显收窄,不会带来过往的恐慌式下行。」 卢文曦说。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:每经记者 包晶晶 摄

文章转载自 每经网