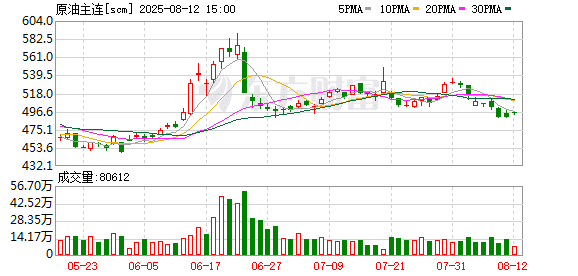

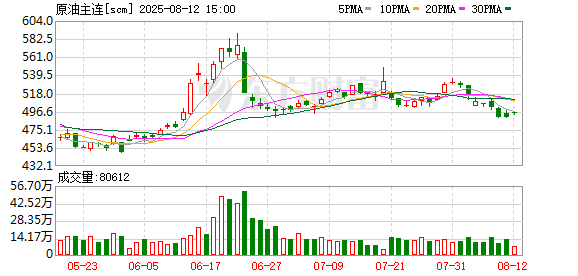

在供应回升以及宏观情绪转弱的背景下,近期内外盘原油期货价格震荡走弱。其中,国内原油期货 2509 合约自 535 元/桶一线跌至 490 元/桶附近,累计下跌超 8%。

鉴于油价已经消化利空影响,预计后期油价或震荡企稳。

美联储降息预期升温

近期,宏观层面呈多空分歧局面。一方面,美国总统特朗普再度升级 「关税战」,其要求对进口半导体加征 100% 关税。另一方面,美联储 「鸽派」 力量持续增强,今年 9 月美联储降息 25 个基点的概率上升至 91.5%。

基本面预期转弱

8 月初,OPEC+决定在 9 月增产 54.7 万桶/日。自 2025 年 4 月起,OPEC+的产量策略显著转向,从此前的通过减产力挺油价转向增产以争夺市场份额。今年 4—8 月,OPEC+累计增产 191.9 万桶/日。在供应压力持续增强的背景下,需求也面临季节性转弱的风险。

随着北半球夏季用油需求触及峰值,未来需求继续上升的空间有限。截至 8 月 1 日当周,美国炼厂开工率为 96.9%,较前一周上升 1.5 个百分点,同比上升 6.4 个百分点。虽然现阶段美国炼厂开工率处于高位,但难以长时间维持。根据季节性规律,预计 8 月下旬以后美国炼厂开工率见顶回落,届时原油库存去化节奏将放缓。在供应压力持续增强、需求驱动减弱的背景下,油价走势或受到拖累。

国际原油期货市场净多头寸下降

8 月以来,国际油价震荡回落,市场做多力量逐步减弱。截至 8 月 5 日当周,WTI 原油期货非商业净多持仓量为 141829 手,较前一周减少 14194 手,较 7 月均值减少 41341 手,降幅为 22.57%;布伦特原油期货基金净多持仓量为 230414 张,较前一周减少 19559 张,较 7 月均值增长 4.7%。总体来看,随着宏观和产业因素双双走弱,原油期货市场净多头寸下降。

综合来看,OPEC+继续增加原油产量,供应压力稳步回升,而需求端短期仍处于旺季阶段,供需结构尚可,但需要警惕需求见顶回落的风险。在多空存在分歧的背景下,预计后市内外盘原油期货价格震荡企稳。(作者单位:宝城期货)

(期货日报)

文章转载自 东方财富