每经编辑|彭水萍

AI 算力需求激增带动光模块大涨,光库科技 20 厘米涨停,新易盛、中际旭创、天孚通信、国盾量子等多股高涨,通信 ETF(515880) 涨超4%,价格再创新高,资金持续抢筹,近 10 个交易日净流入超 8 亿元。

回顾年初以来大模型的发展,2025 年年初 DeepSeek-R1 发布,以仅 1/10 训练成本消耗便获得了与 GPT-4o/Llama3.3 等海外领先大模型对标的能力,一时之间 「算力通缩」 成为市场焦点。其减少算力开销的方式主要包括引入稀疏化的 MoE 架构、FP8 精度训练、MTP 技术、GRPO 算法等。DeepSeek-R1 产生了全球性的影响,1 月 27 日 DeepSeek APP 在苹果应用商店中国/美国地区登顶。因担心大模型训练成本大幅降低成为趋势,「算力通缩」 隐忧导致当日英伟达、博通股价均直落 17%。此后 「算力通缩」 的叙事延续了多个月的漫长演绎,叠加特朗普当选后的政策不确定性提高,宏观变量的市场影响权重增高,市场对大模型发展的关注度和情绪进入 「低谷」。

但在市场预期快速变化的同时,AI 产业发展的步骤从未停止。根据世界人工智能大会数据,全球已发布大模型总数达到 3755 个,半年以来,我们看到国际头部的大模型产品在上下文、推理、多模态等能力上不断突破,大模型行业的竞争激烈程度从未踩过刹车。

AI 的商业化能力正不断增强。根据 The Information,OpenAI 当前年化收入水平已达到 120 亿美元,相比 2024 年的 40 亿美元收入实现大幅增长;Anthropic 年化收入超过 40 亿美元,1H2025 增长了四倍。头部大模型公司开始形成商业梯度,产品多维布局、面向下游的收费方式形成合理结构。

国内来看,「中国 AI」 的崛起带动阵阵国产投资浪潮,阿里、字节为云端硬件设备核心客户。海外 AI 投资持续蒸蒸日上之时,随着国内 AI 产业迎来字节豆包、DeepSeek-R1 等诸多涵盖了模型侧到应用侧的重要节点,国内 CSP(Cloud Service Provider,云服务提供商) 对于数据中心投资加码的意愿也逐步明晰确立。中美在 AI 产业中的领先格局已形成,中美 AI 的竞速将持续演进,并有望引导两国持续处于产业领先地位。在此进程中,国产算力链及配套环节有望持续受益。

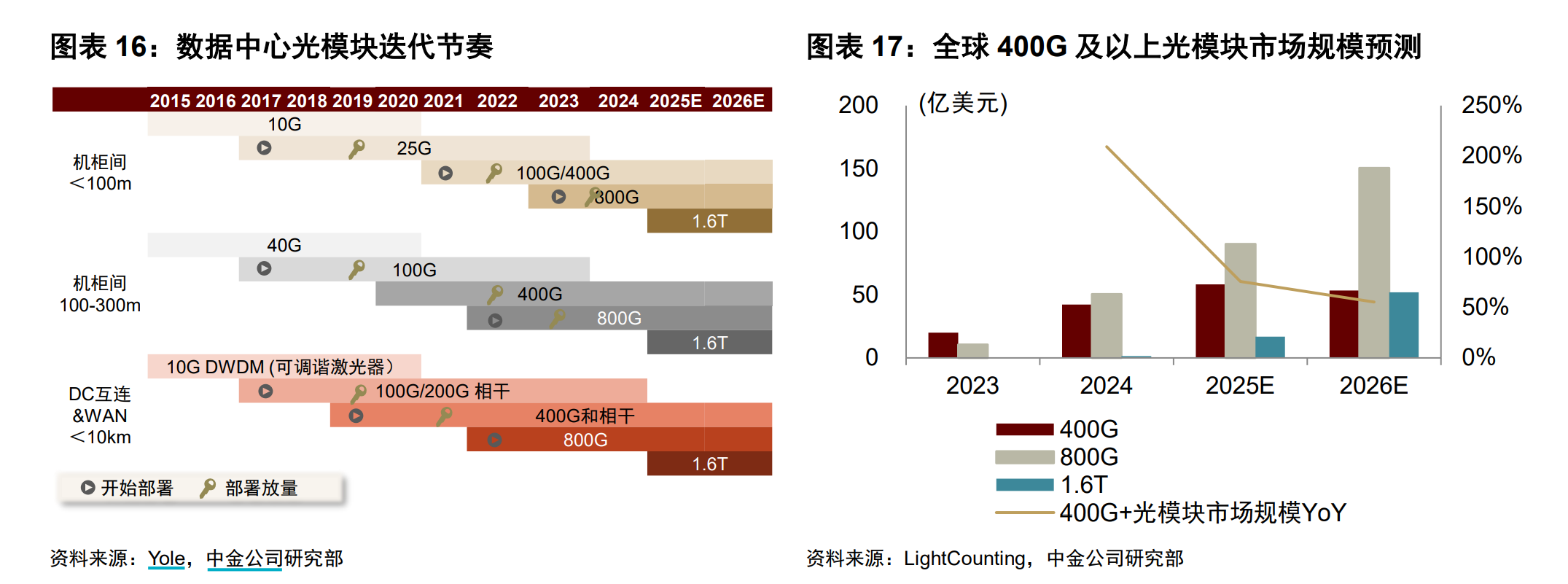

伴随 AI 基础设施持续建设及网络架构升级,光模块用量攀升、速率迭代加速,市场规模持续扩容。从历史迭代路径来看,数通光模块一般 3-4 年升级一代。2023 年 800G 光模块率先在海外数据中心上量,2024 年迈入大规模放量阶段,光模块迭代周期压缩至 1.5-2 年。

根据中金公司预测,2025 年全球 400G+高速数通光模块产品需求量有望保持高速增长,并有望在 AI 训练场景启动从 800G 向 1.6T 速率的迭代升级。量级上,结合 LightCounting 数据及产业链调研,预期 2025 年全球数通 800G 需求量或将达到 2000 万只以上,1.6T 需求量约 150 万只。区域上,800G 以上光模块需求仍主要集中于北美 CSP 客户侧,但与此同时,国内 AI 数据中心建设的提速,有望推升 400G 光模块需求高增,且部分客户或出现 400G 向 800G 网络速率的迭代。展望 2026 年,AI 应用及大模型的蓬勃发展将有效牵引 AI 推理和预训练端算力需求保持高景气,中金公司预期 2026 年下游客户对 800G、1.6T 的需求有望进一步放量。结合 LightCounting 数据及中金公司预测,2026 年 400G+光模块市场规模有望从 2023 年 30.4 亿美元增长至 256.1 亿美元,2023-2026 年 CAGR 达 104%。

在高速光模块市场中,行业龙头的市场地位更加凸显,凭借在海外头部互联网客户侧较高的覆盖度、以及在硅光等新技术方向上保有研发优势,头部厂商有机会把握每一轮产品迭代的红利窗口,有望延续在全球市场的高份额。感兴趣的投资者可以借道三巨头占比超 32% 的通信ETF(515880) 把握行业发展红利,该产品光模块占比超 40%,有望充分受益于 AI 算力的需求爆发。

注:如提及个股仅供参考,不代表投资建议。指数/基金短期涨跌幅及历史表现仅供分析参考,不预示未来表现。市场观点随市场环境变化而变动,不构成任何投资建议或承诺。文中提及指数仅供参考,不构成任何投资建议,也不构成对基金业绩的预测和保证。如需购买相关基金产品,请选择与风险等级相匹配的产品。基金有风险,投资需谨慎。

文章转载自 每经网