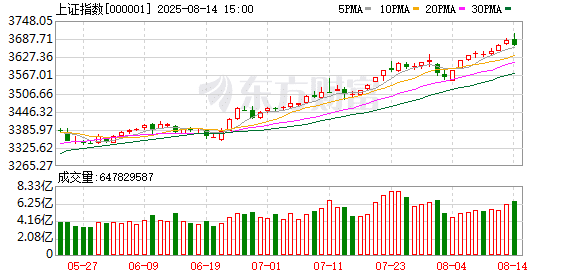

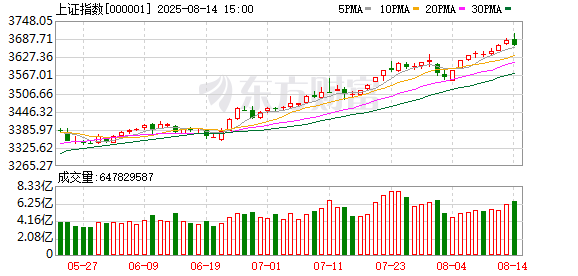

沪指突破 3700 点关口,续刷近四年新高。盘面上,数字哨兵、玻璃玻纤、电子身份证、保险、数字货币、跨境支付、房地产开发、旅游酒店等板块涨幅居前。

机构观点

中信证券:美光裁撤中国区嵌入式团队,看好国内模组厂发展机会

中信证券指出,美光中国区启动裁员,主要涉及嵌入式团队,同时全球范围内停止未来移动 NAND 开发,这有望加快国内存储解决方案厂商在国内嵌入式及移动 NAND 市场获取份额;叠加行业景气提升,看好厂商短期利润释放及长期成长空间。

中金:非银金融机构的新增存款有可能更多流向了股票市场

中金公司点评 7 月金融数据:金融投资活跃或是非银存款大幅多增的重要支撑因素。7 月一个突出的特点是新增非银机构存款较多,7 月新增非银机构存款达到 2.14 万亿元,同比多增 1.39 万亿元。这已经不是今年第一次出现非银金融机构存款大幅多增的情况,今年 4 月新增非银金融机构存款也创下过去 10 年的最高纪录。这或反映出在存款利率下降的大背景下,私人部门的金融投资愈加活跃。考虑到 7 月国债收益率上升、利率债价格下降,固定收益资产的相对吸引力偏弱,非银金融机构的新增存款有可能更多流向了股票市场。

银河证券:建议仍聚焦人工智能主赛道,重点把握三条主线

银河证券研报认为,建议仍聚焦人工智能主赛道,重点把握三条主线:1、硬核底座:国产算力底座、高端芯片、基座大模型等自主可控环节核心标的;2. 出海龙头:海外算力基础设施建设、海外产品及 AI Agent 订阅模式有望打开增量收入型企业;3. 场景货币化能力预期兑现的 AI+应用龙头公司:重点跟踪 AI+办公、AI+金融、智能网联车三条高付费场景龙头公司,以及关注 AI+医疗龙头。

天风证券:近年来氨纶需求增速快,当前价格运行相对底部区间

天风证券研报认为,我国氨纶供应高度集中,当前价格运行相对底部区间。行业平均处于亏损状态,盈利位于历史底部区间;新增产能延期或减投,淘汰产能或持续增加。近年来氨纶需求增速快,下游渗透率持续提升;2005 年,我国氨纶表观消费量为 12.1 万吨,到 2024 年消费规模增长至 102.7 万吨,2005—2024 年需求量 CAGR 达到 11.9%。「反内卷」 背景下,重点关注位于成本曲线左侧的上市公司。

国金证券:中国创新药处于创新成果兑现初期,肿瘤领域继续关注两大方向

国金证券发文称,中国创新药正在崛起,处于创新成果兑现初期;后续独立开发成功与发生 BD 授权交易出大单品的机会依然较大。肿瘤领域,继续关注两大方向:①看 ADC(抗体偶联药物) 的多维度迭代,靶点、抗体结构与毒素组合的创新:②看免疫疗法的分子构件的组合变换与空间结构的创新,将会有 ICI、TAA、细胞因子以及 TME 相关趋化因子的崭新组合实现突破。我们关注下一重磅单品可能诞生的 TCE(T 细胞衔接器)、其他双抗/多抗、创新 ADC 等细分赛道及其临床领先企业。

开源证券:AIDC 产业链景气度持续提升

开源证券指出,海外 AIDC 投资加速与国内算力供给改善形成双重催化,产业链景气度持续提升,具备更强技术能力、供应能力及同步响应能力的企业有望脱颖而出。

文章转载自 东方财富