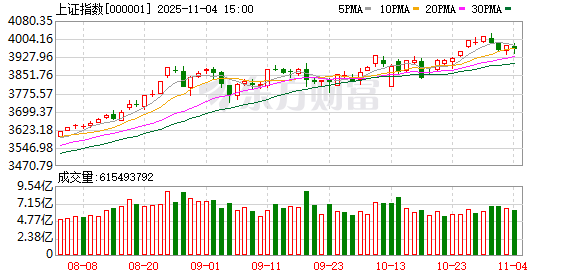

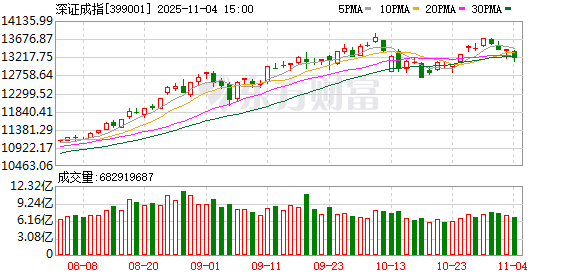

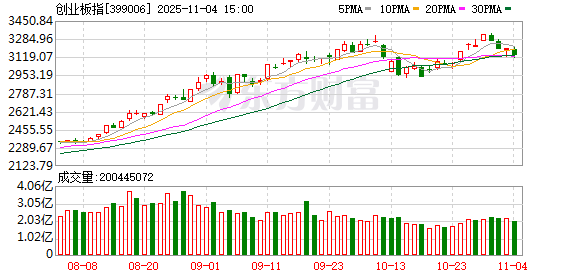

A 股三大指数今日集体回调,截止收盘,沪指跌 0.41%,收报 3960.19 点;深证成指跌 1.71%,收报 13175.22 点;创业板指跌 1.96%,收报 3134.09 点。沪深两市成交额仅有 19158 亿,较昨日缩量 1914 亿。

行业板块涨少跌多,银行、旅游酒店、铁路公路板块涨幅居前,贵金属、能源金属、电池、电机、风电设备、医疗服务板块跌幅居前。

个股方面,上涨股票数量超过 1600 只,近 70 只股票涨停。福建板块逆势上扬,平潭发展13 天 10 板,福建金森等 10 股涨停。核电板块反复活跃,其中钍基熔盐堆概念表现较强,兰石重装4 天 3 板。煤炭板块再度走强,安泰集团14 天 8 板。「马字辈」 股逆势活跃,天马科技等多股涨停。下跌方面,创新药概念震荡调整,常山药业跌停。贵金属概念股集体下挫,国城矿业跌停。

行业资金流向:30.27 亿净流入银行

行业资金方面,截至收盘,银行、保险、环保行业等净流入排名靠前,其中银行净流入 30.27 亿。

净流出方面,电池、消费电子、互联网服务等净流出排名靠前,其中电池净流出 63.28 亿元。

今日要闻

商务部新闻发言人就安世半导体相关问题应询答记者问

中方本着对全球半导体产供链稳定与安全的负责任态度,于 11 月 1 日宣布将对符合条件的出口予以豁免,并努力促进安世 (中国) 恢复供货。但荷方继续一意孤行,且无解决问题实际行动,这必将加深对全球半导体供应链的不良影响。这是中方和全球业界不愿看到的。

券商 11 月金股转向价值:煤炭增配居前 金山办公 「最热」

随着三季报披露的落幕,上市公司的业绩情况验证完毕。A 股进入 11 月交易时段,各大券商更加青睐哪些板块和标的呢?整体来看,行业方面,11 月金股中电子仍是权重占比最高的行业。而从相对变化看,煤炭是 11 月金股中增配最多的行业。传媒和机械则在券商 11 月金股中权重下降较多。

AI 万亿赌局:表外 「幽灵债务」 正在堆积 魔鬼藏在 SPV 里?

如今,许多持怀疑态度的投资者,也正担忧人工智能投资热潮可能出现类似的崩盘。科技巨头们的市值已飙升至令人咋舌的高度,但数据中心项目投入的巨额资金在周期初期根本无法产生收益,更遑论盈利。

「股神」 这次会再卖飞吗?巴菲特 Q3 或进一步减持了苹果股票

一份监管文件显示,「股神」 沃伦巴菲特旗下伯克希尔哈撒韦公司可能在第三季度再次悄然减持了其持有的大量苹果股份。伯克希尔在其最新季度报告中提到,其消费品领域股票持仓的成本基准较上一季度下降了约 12 亿美元。该类别持仓主要由这家大型集团持有的苹果股票构成,成本基准的下降很可能反映出苹果股票的进一步减持。

机构观点

中信证券:电子行业延续高景气度,坚定看好四大方向

中信证券研报表示,三季度 AI 数据中心相关需求保持高速增长,手机出货量恢复同比增长、苹果新机需求强劲,汽车需求保持强劲,其他工业等 toB 下游需求持续复苏。本土算力突围趋势明确、份额持续提升,下游先进存储和先进逻辑扩产预期增强,设备公司收入稳定增长、利润短期分化,存储、后道相关企业表现优异。综合来看表现相对亮眼的细分板块有:算力相关 PCB、国产算力芯片龙头、存力/运力芯片龙头、果链龙头、设备龙头等。展望未来,行业景气延续,其中 AI 仍是最大驱动力,海外算力与国产算力共振成长,此外先进逻辑/存储扩产有望提速。继续坚定看好板块未来整体的行情,推荐半导体设备链、国产算力链、消费电子整体修复、海外算力链四条主线。

银河证券:固态电池前景广阔,产业化趋势加速

中国银河证券研报表示,政策引导和低空经济、人形机器人等新兴市场需求驱动下,固态电池产业化节奏提速。现阶段半固态电池已率先装车,全固态电池市场可期。梳理海内外电池和整车厂对固态电池量产的时间计划表逐步清晰,预计 2027 年全固态电池开始小规模装车,2030 年进入量产。2030 年全球和中国全固态电池设备市场空间有望分别达到 320.59 亿元和 251.36 亿元。传统锂电设备厂商的技术和产业链资源优势有望延续至固态电池,同时干法电极、等静压等增量设备将带来新的市场机遇,建议关注传统锂电设备厂商和干法电极设备商固态电池设备研发、客户和订单等方面的进展。

华西证券:看好未来黄金价格,关注黄金股配置机会

华西证券研报表示,长期看,美国政府停摆还在持续。二次降息 25BP 落地,尽管 12 月降息预期被压制,但整体降息预期逐渐明朗。地缘冲突持续,全球范围内 「去美元化」 趋势的加速,共同推动了央行和投资者持续购金。全球货币与债务担忧,使得黄金受益于债务和货币宽松的交易方向,看好未来黄金价格。受益于金价上涨,黄金资源股盈利预期增强,目前黄金股估值处于较低水平,关注黄金股配置机会。

华泰证券:看好券商业绩成长性和高性价比机会

华泰证券研报表示,资本市场正经历深刻的底层逻辑变革,低利率环境下权益资产的配置吸引力显著提升、增量资金的可持续性强,预示着市场正迈入一个良性向上的发展周期。券商各项业务与资本市场高度相关,看好其在新周期下的业绩成长潜力和高性价比的价值回归空间。当前板块 A、H 估值仍处于中低位,标的选择关注:1) 港股估值更优、且流通盘更小;2) 具备估值性价比的 A 股龙头;3) 特色中型券商。

文章转载自东方财富