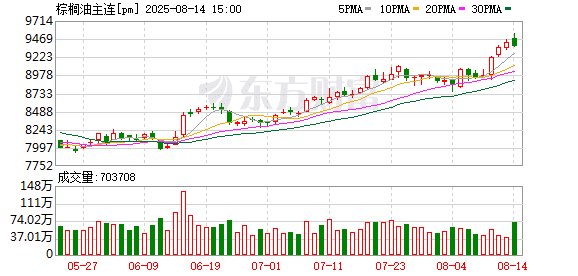

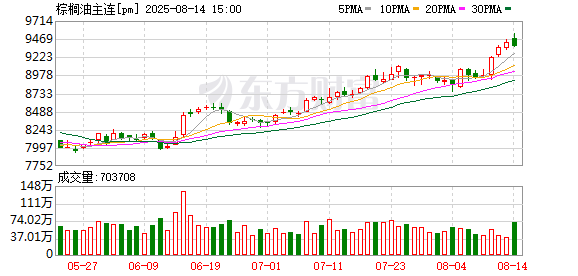

8 月 11 日马来西亚棕榈油局 (MPOB) 公布了 7 月棕榈油供需报告。整体来看,7 月马来西亚棕榈油供应端增量大于需求增量,符合累库趋势,但实际库存却大幅低于市场预期,使得此次报告影响整体偏多。在此背景下,考虑到 8 月棕榈油市场利多因素频出,且棕榈油市场需求存在回暖预期,预计 8 月棕榈油现货价格料将延续涨势。

累库低于预期 7 月 MPOB 报告影响多

马来西亚棕榈油局发布的 7 月棕榈油供需数据显示,7 月马来西亚棕榈油产量为 181.24 万吨,环比增加 7.09%;出口量为 130.91 万吨,环比增 3.82%;进口量为 6.10 万吨,环比降 12.82%;7 月末马棕库存增至 211.33 万吨,环比增加 4.02%。与此前市场预估数据相比,产量低于预期,出口略高于预期,库存大幅低于预期,此次报告影响偏多,提振当日马棕期价宽幅收高。

分析来看,7 月马棕产量低于预期,暗示产地供应压力不大,且产区呈 「西增东减」 差异化表现。据此前机构预估,7 月马棕产量将增至 183 万吨,但实际产量仅为 181.24 万吨,略低于市场预期,对价格存在支撑。7 月棕榈油延续季节性增产周期,其中西马天气条件改善,促进鲜果串生长。而东马局部地区受天气影响,单产出现小幅下滑,全月产量达到近两年次高点。

但同时,7 月马棕出口环比增加,进一步对棕榈油价格带来偏多影响。但需要注意到的是,7 月马棕整体出口仍处于近五年同期偏低水平。从需求端来看,7 月印度市场采购需求仍是提振马棕出口的主要原因,虽然国际豆棕价差持续收窄,但马棕价格相较豆油仍保持价格优势,印度进口商预估 7 月棕榈油进口量小幅回落至 85 万吨。另外,印尼宣布 8 月上调棕榈油出口关税,部分买家为规避成本增加转向进口马棕。但由于印尼 7 月加速出口,挤占部分马来市场份额,导致马棕出口增幅有限。

累计数据看,2025 年 1-7 月马来西亚棕榈油累计出口量为 825 万吨,较去年同期下降 10.33%。

不过,马棕库存低于预期,推动市场看涨情绪升温。报告显示,截至 7 月底,马来西亚棕榈油库存增至 211 万吨,较上月增加 8 万吨,环比增长 4.02%;较去年同期增 15.80%,处于近五年同期最高水平。此次库存符合市场累库预期,但由于马来西亚国内棕榈油消费需求的超预期增长,库存实际增幅较预期值低 14 万吨,导致市场看涨情绪升温,报告发布后国际棕榈油外盘价格宽幅上调,带动我国进口成本上升,提振国内现货价格走高。

利多频出,8 月棕榈油价格或上涨

月初植物油市场迎来多重利好共振,推动棕榈油价格持续走强。除 MPOB 报告释放利多信号外,豆油出口需求增加、印尼 B50 生物柴油政策再次推进以及菜系市场原料反倾销等利多消息共同发力,三大油脂接力领涨。

8 月棕榈油现货价格或延续涨势。基本面来看,马来西亚市场棕榈油预计延续供需双增格局,虽然季节性增产周期持续,但三季度需求端回暖预期将成为主导价格走势的关键因素:国际市场,印度节日备货需求或逐步启动,棕榈油消费进入传统旺季。最新船运数据显示,前 10 日马棕出口量环比增长 23%-65%,当前主产国库存压力有限,印尼和马来挺价出货,外盘报价走高。

国内市场方面,国内买船到港进度或放缓,虽然豆棕价差倒挂加深一定程度上抑制棕榈油国内消费,但开学季临近叠加中秋国庆双节备货周期启动,终端需求有望逐步改善。且在国际市场价格走强的带动下,进口成本持续攀升,或提振 8 月棕榈油价格上涨。

综上所述,7 月 MPOB 数据利多提振棕榈油价格走高,8 月市场利多驱动仍存,预计 8 月棕榈油现货价格延续涨势,国内现货均价或在 9200-9650 元/吨之间波动。

(作者:轩东爽,卓创资讯分析师)

(新华财经)

文章转载自 东方财富