来源:

界面新闻

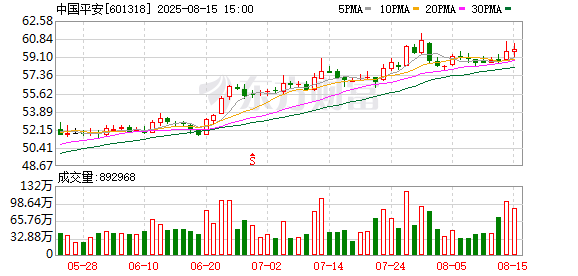

日前,保险业巨头中国平安宣布增持中国太保H 股至举牌线以上。这是时隔六年后再次出现险企举牌同业的案例,上一次还要追溯到 2019 年中国人寿举牌中国太保 H 股。

这一罕见动作引发市场强烈关注,也折射出 2025 年以来险资在资本市场频频出手举牌的热潮。险资能否成为全面牛市主力军?

六年首现险企互持

进入 2025 年,保险资金举牌上市公司的节奏显著加快,中国平安对中国太保的举牌成为 2025 年险资动作中的标志性事件。

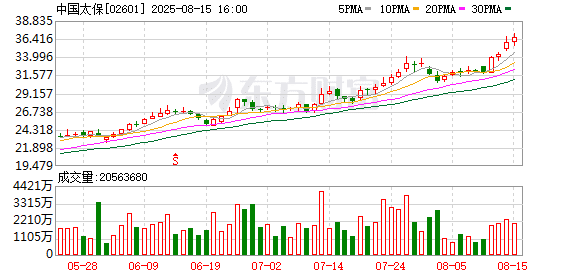

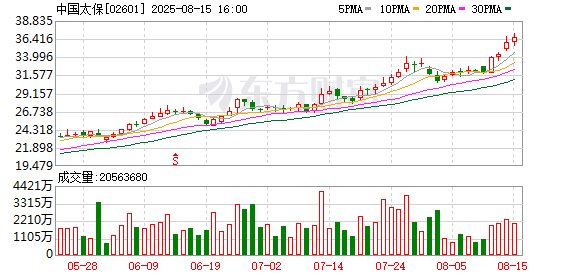

香港交易所披露的信息显示,8 月 11 日中国平安以每股约 32.07 港元的均价增持中国太保 H 股 174.14 万股,投入资金约 5584 万港元。本次增持使平安所持中国太保 H 股比例从 4.98% 升至 5.04%,触发了举牌线。

中国平安强调该投资 「属于财务性投资,是险资权益投资组合的常规操作」。

换言之,中国平安此举在公司定位上更多是出于财务投资考虑,而非谋求对同业的控股。这也是自 2019 年中国人寿举牌太保 H 股后,险企再次对另一家险企达到举牌标准,堪称 「罕见一幕」。

据数据,当前中国太保 H 股股价 36.76 港元/股,对应市盈率约 7.6 倍,股息率 3.3%;A 股股价约 39.7 元,市盈率 8.9 倍,股息率 2.7%。H 股较 A 股存在一定折价且股息率更高,这也是平安选择从港股下手举牌的重要原因之一。

平安缘何举牌太保?

在利率下行、「资产荒」 的背景下,保险资金迫切需要增配高股息、低估值的权益资产。中国平安副总经理兼 CFO 付欣今年 3 月就曾表示,2025 年权益市场前景向好,公司将适度加大权益配置。

中国太保作为 「A+H+G」 三地上市的头部险企,兼具稳定高分红和 A/H 股折价修复潜力,被视为险资布局保险板块的稀缺标的。

中国太保近年来分红水平较高。2024 年度每股分红 1.08 元,合计派现 103.9 亿元,上市以来累计分红超 1,000 亿元,这些都令平安看到了一项低估值、高分红的长期投资机会。

中国平安此举也被视为对保险行业前景的信心投票。当前保险业正从以往的规模粗放增长向高质量发展转型,负债端寿险预定利率下调减轻了利差损压力,资产端资本市场回暖缓解了投资收益压力。

有券商非银分析师向界面新闻分析,当前寿险业盈利能力提升,负债成本的改善由渠道费用优化与定价下调共同驱动。同时,投资收益方面,通过增加权益配置可对冲利率下行压力,预计中远期投资收益的降幅将小于负债成本的降幅。

年内频现大手笔举牌

截至 8 月中旬,险资年内已合计举牌上市公司超过 27 次,远超去年全年的 20 次,直逼 2020 年全年的 26 次,已成为继 2015 年、2020 年之后第三次险资举牌热潮。这一数据甚至仅次于 2015 年创纪录的 62 次,凸显今年险资入市之积极。

从举牌板块来看,高股息的金融和公用事业类个股最受险资青睐:银行股是绝对主角,约占举牌案例的一半以上,其次为公用事业、能源、交通等稳定高分红行业。

值得一提的是,险资将目光更多投向估值较低、股息率更高的港股标的——在年内已披露的 27 起举牌中,有 22 起增持对象是 H 股公司,占比逾八成。

今年险资举牌呈现出 「高频率、趋港股、偏红利」 的显著特征。

银河证券银行业分析师张一纬指出,银行股 「低波动、高股息、低估值」 的特点契合险资需求,银行股股息率往往优于长债收益率,且估值波动可计入其他综合收益以平滑业绩波动;相对而言,港股银行股息率更高。

除了银行,公用事业、电力等高分红板块也频频获得险资增持,例如长城人寿多次增持港股秦港股份和大唐新能源、瑞众人寿举牌中国神华H 股等案例层出不穷。

险资举牌热潮背后,有政策和市场环境的双重驱动。

有合资险企权益投资负责人告诉界面新闻,现在资产配置的难度在增加,有同业部分公司为拿到收益率在 4.0%-4.5% 的非标资产,往往是敢于直接下沉市场的,其行为本质上是赚取信用利差,但这种操作风险极大。

招商证券分析师王先爽也表示,随着保险资金规模壮大,过去依赖的城投、地产等高收益非标资产逐步到期且难以为继,银行等高分红股票成为替代高息非标资产的上佳选择。

与此同时,相关监管政策持续松绑。大型险企的长期考核机制得到完善,股票投资的资本占用要求下调,国家金融监督管理总局近期将保险资金投资股票的风险因子下调了 10%,降低了险企配置权益的顾虑。

今年 4 月监管部门还提高了偿付能力充足率较高险企的权益投资比例上限,一些头部保险公司权益投资实际占比距离监管上限仍有不小空间。这意味着险资在权益市场的 「弹药」 充足,未来仍有加仓余地。

离全面牛市有多远

大体量的保险资金入市,无疑为 A 股带来了一股源源不断的 「长线」 资金。

但受保险需刚性兑付特性的影响,险资偏爱的投资标的与传统公募基金有所不同,他们更青睐银行、电信、公用事业、能源等高股息率板块的价值蓝筹股。

险资大举买入这些板块,带来了典型的结构性行情。相关个股和板块获得支撑跑赢大市,但资金主要在价值股间腾挪,对成长板块和整体指数的拉动相对有限。

2023 年以来,险资明显加大了港股配置力度,这意味着相当一部分保险资金 「子弹」 流向了估值更低、股息率同样可观的港股市场,而非 A 股。这种分流也使得险资入市对 A 股的提振作用被摊薄。

尽管如此,保险资金作为近两年最重要的机构增量资金,其动向仍深刻影响着市场情绪和预期。

险资入市新模式正在改变 A 股的资金结构——长期资金的占比在提高,价值投资理念更受重视,市场波动性有望降低。

不过,目前险资投入股市的体量相较其数十万亿的总资产仍有限,且偏好集中于少数板块,助推银行股再创新高。

南开大学金融发展研究院院长田利辉向界面新闻表示,在低利率环境下,险资可突破传统固收依赖,通过权益投资增厚收益,缓解利差损压力。政策同时要求险企 「分类施策」,即根据自身偿付能力、投资能力设定差异化比例,这将推动行业从 「规模扩张」 转向 「质量竞争」。

当然,这其中存在风险与挑战。政策放宽需警惕 「一放就乱」,需配套完善信息披露、穿透监管,防止资金违规流向高风险领域。险企亟需提升投研能力,避免 「盲目跟风」 导致资产泡沫化。同时,需要提升上市公司质量,让险资等长期资金真正 「留得下」。

(界面新闻)

文章转载自东方财富