来源:

21 财经

今天 A 股创造了多个历史,而债市却遭到抛售,股债跷跷板现象出现!

8 月 18 日,上证综指上破 3700 点, 赚钱效应明显。 截至收盘,A 股市场成交额攀升至 2.76 万亿元,两融余额再度突破 2 万亿元,这是继 8 月 13 日后,A 股连续第四个交易日实现成交额与两融余额双破 「2 万亿」,上证综指站上 3700 点,创下近 10 年新高,年内累计涨幅 11.23%。

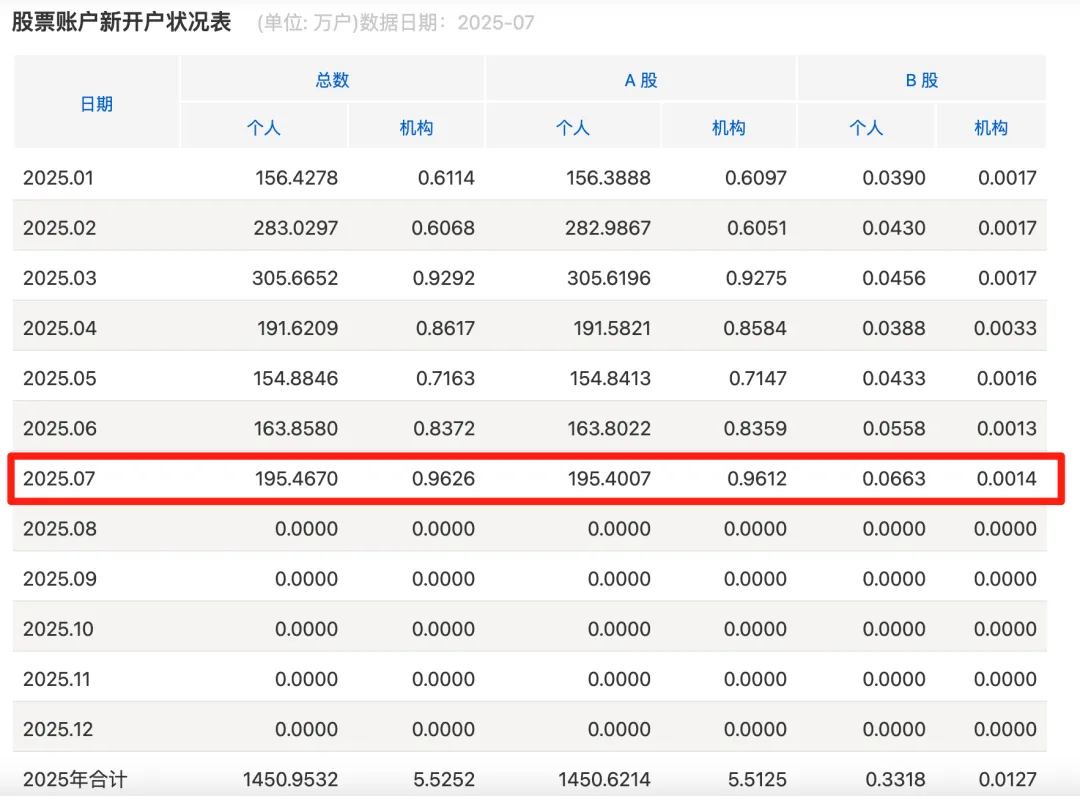

指数上涨,资金跑步进场,据上交所数据显示,今年 7 月 A 股新开户 196.36 万户,较 6 月的 164.64 万户环比增加 31.72 万户,环比增幅近两成。截至 7 月 31 日,今年以来 A 股合计新开户数量为 1456.13 万户,与 2024 年前 7 月 1063.79 万开户数量相比,同比增长 36.88%。

债市加速下跌

「股债跷跷板」 效应之下,8 月 18 日,债券市场加速下跌。

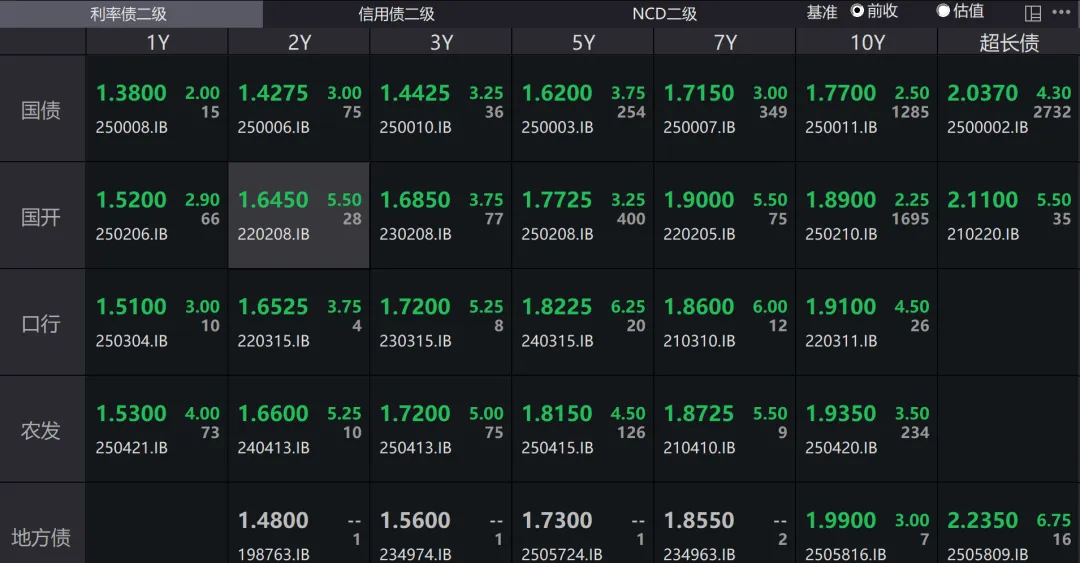

8 月 18 日,国债期货收盘全线下跌,30 年期主力合约跌 1.33%,收于 116.090 元,创 2025 年 3 月 17 日以来最大跌幅,同时创 2025 年 3 月 24 日以来收盘新低;10 年期主力合约跌 0.29%,收于 108.015 元,5 年期主力合约跌 0.21%,收于 105.455 元,2 年期主力合约跌 0.04%,收于 102.304 元。30 年期国债 ETF 跌超 1%,收盘跌 1.26%,已经连续 3 个交易日下跌。

银行间主要利率债收益率大幅上行,截至发稿,30 年期国债 「25 超长特别国债 02」 收益率上行 5.1bp 报 2.0450%,「25 超长特别国债 05」 收益率上行 6.4bp 报 2.1140%,对比中债估值创 3 月 18 日来新高。

财政部支持国债做市

8 月 18 日,财政部发布 《关于开展 2025 年 8 月份国债做市支持操作有关事宜的通知》。通知指出,为支持国债做市,提高国债二级市场流动性,健全反映市场供求关系的国债收益率曲线,财政部决定开展国债做市支持操作。

A 股赚钱效应明显!200 万新股民跑步进场

A 股赚钱效应再度出现,回溯 A 股历史,成交额突破 2 万亿元的交易日共出现 28 次,分布在三个关键时期:2015 年 5 至 6 月、2024 年 9 至 12 月以及 2025 年 2 月及 8 月。

与此同时,融资盘也多日突破 2 万亿大关。排排网财富研究员隋东认为,近期 A 股市场成交量超 2 万亿,主要原因在于行情向好,赚钱效应明显,带动个人投资人入市,融资余额快速上升,与此同时,此前机构仓位普遍偏低,近期出现普遍净流入,杠杆资金、量化私募、游资和部分机构资金积极推涨 A 股。再者,政策面积极信号不断,增强了市场信心,推动资金频繁交易,共同促使成交量大幅提升。

随着新进资金的不断涌入,A 股指数也一路高歌猛进,今日上证综指收盘首次站上 3700 点,报 3728.03 点,涨 0.85%,盘中最高触及 3745.94 点,强势突破 3731 点高位,创十年新高;深成指涨 1.73%,创业板指涨 2.84% 双双突破去年 「9·24」 高位,再度刷新年内纪录。表现最好的是北证 50 指数,今日大涨 6.79%,年内涨幅已经达到 51.92%,创出历史新高。

上证指数突破 3700 点之后,市场看多的声音也多了起来。中信证券在 8 月 10 日微信公众号文章中表示,展望 8 月份,一方面,外部环境有望继续维持稳定,有利于市场情绪保持乐观,A 股流动性驱动的行情预计延续;另一方面,上市公司陆续披露中报,考虑宏观基本面尚未完全企稳,顺周期、内需多数板块,仍面临一定业绩压力。

银河证券表示,投资者加速入场,正在成为 A 股市场增量资金的重要体现。7 月,上海证券交易所 A 股新开户数达 196.36 万户,环比增长 19%,同比增长 71%。居民财富向金融资产加速再配置的趋势明确,随着市场风险偏好回暖带动赚钱效应扩散,资金持续流入成为行情向上的重要推动力量

华泰证券分析师何康认为,上证指数放量创阶段新高,交易型资金活跃,风险偏好偏高。短期,券商指数大涨在统计上是积极信号,同时,资金面和政策面并未出现风险信号。中报密集披露期间,交易结构或受影响。建议保持偏高仓位。

配置上,第一,行业层面,基本面有支撑或至少难以证伪且近期创阶段性新高或接近前高的方向更可能成为主线,AI 链、创新药、军工、大金融中的保险以及反内卷相关的化工等是典型代表。

第二,细分方向层面,适度高切低,如 AI 链内部可以适度增配国产算力、AI 应用、存储芯片等;创新药内部可适度增配外需型 CDMO 等。

兴业证券张启尧团队认为,在国家战略方向指引下,叠加关键时刻的政策与资金托底、新动能的持续显现,带动市场信心活化、增量资金入市不断形成合力之下,当前市场正在经历 「健康牛」。

张启尧团队称,首先,从资本市场的历史使命看,当前更需要一轮 「慢牛」。也因此,年初以来指数稳步向上,而波动率持续下行,当前更已逼近历史底部。其次,即便指数创新高,但大多数行业拥挤度仍在中等区间,市场没有整体性过热,最多只是局部过热,并且仍有一些板块处在拥挤度较低的位置。这些低位板块可在局部过热的板块冷却时承接起市场的资金与热度。进而本轮行情呈现 「多点开花」,各行业、板块、主题机会交替轮动。

此外,随着市场持续回暖,本轮行情中机构的优势也逐步显现,进一步与本轮 「慢牛」「健康牛」 实现共振和正向循环。当前可以重点关注:券商、AI 扩散、军工、「反内卷」。

「股债跷跷板」 还能持续多久?

华宝证券分析师刘芳称,历史上看,2016 年以来长期的股牛债熊仅发生三次 (2016.10—2018.1 、2020.4—2020.12、2022.11—2023.1),均需经济内生动能修复+资金面收紧驱动。当前来看,三季度抢出口效应消退、地产下行压力上升,基本面总需求修复仍存压力,近期公布的经济数据亦有所印证,基本面难以支撑债市收益率大幅上行。

从资金面上看,政治局会议明确 「保持流动性充裕」,央行维稳短端流动性意图明确,短端利率低位运行,或制约利率上行空间。最后历史经验显示,债市收益率拐点通常领先股市顶点,当前股市情绪高涨阶段或非债市持续深跌信号。综合基本面与政策呵护,债市持续深跌概率较低,长期逻辑终将回归基本面及资金面定价。预计 10 年期国债收益率短期将在 1.65%—1.75% 区间。建议在 1.72% 以上逐步增配,配置顺序:信用债>利率债>可转债。

开源证券分析师陈曦的观点认为,尽管 2025 年 7 月经济和金融数据走低,但考虑到当前一系列政策有望逐步见效,2025 年下半年经济有望保持稳定,处于经济 L 型下半场。对于债券市场,预计 2025 年下半年 10 年国债收益率目标 1.9—2.2%。历史上看,10 年国债收益率合理水平整体处于 DR007+40 到 70BP 区间。2025 年年初 DR007 处于 1.8% 左右、对应 10 年国债收益率目标 2.5%,考虑当前到 DR007 处于 1.5% 左右、对应目标应为 1.9-2.2%。

如果 2025 年下半年政策反内卷见效,通胀实现正常化,DR007 中枢有望提高至通胀水平之上,届时 10 年国债收益率合理区间同样有望相应幅度上调。例如,如果通胀水平上行至 1.5-2.0%,则 DR007 或再次上行至 1.8%,对应 10 年国债收益率或达到 2.5%。对于权益市场,考虑到经济预期或进一步向上修正,以及科技产业不断升级,下半年经济稳定和产业推动下,股市有望延续上涨行情。

(21 财经)

文章转载自东方财富