来源:

界面新闻

中国人民银行近期公布的 《2025 年第二季度中国货币政策执行报告》 在展示货币市场利率走势时用了 DR001(银行间存款类机构以利率债为质押的隔夜回购加权平均利率) 这一指标。图示还显示,DR001 围绕 7 天逆回购利率波动。

(图片来源:《2025 年第二季度中国货币政策执行报告》)

7 天逆回购利率是央行政策利率,也是最重要的利率,决定着货币市场、债券市场、存贷款市场的利率水平,其中货币市场利率又以 DR(存款类金融机构间的债券回购利率) 最为重要。DR 可以理解为银行以国债质押融资的利率水平,包括隔夜 (DR001)、7 天 (DR007)、 14 天 (DR014) 等品种,是反映银行间短期资金松紧程度最真实、最核心的 「温度计」。

此前 DR007 最为重要,央行通过每日开展公开市场操作,使 DR007 围绕 7 天逆回购政策利率波动。在过往货币政策执行报告中,央行展示货币市场利率走势时选用的指标也是 DR007。但从 《2025 年第一季度季度中国货币政策执行报告》 开始,央行已连续两个季度用 DR001 替代 DR007。

这可能意味着市场基准利率或将由 DR007 调整为 DR001。界面新闻记者采访业内人士了解到,其原因在于 DR001 的成交量大,价格公允性更高;以 DR001 作为市场基准利率市场,可以向更长期限的利率传导。但同时也可能会面临新的问题,比如与政策利率的期限不匹配问题、此前以 DR007 定价的产品如何转换的问题。

市场基准利率悄然换锚

中国市场基准利率经历了从 SHIBOR(同业拆借)、R(质押式回购利率),到 DR 的转变,DR 首先选用了 DR007。

中国央行最早提出将 DR007 作为市场基准利率是 2016 年 11 月。当时发布的 《2016 年第三季度货币政策执行报告》 表示:「DR007 可降低交易对手信用风险和抵押品质量对利率定价的扰动,能够更好地反映银行体系流动性松紧状况,对于培育市场基准利率有积极作用。」

「相比 SHIBOR,DR 以真实交易为依托能够避免操纵报价。虽然 R 系列也是交易出来的价格,但 R 系列参与主体包括了非银主体,质押物可以是利率债也可以是信用债,使得 R 系列利率波动受交易对手和质押物的影响较大,而 DR 则避免了这一缺陷。」 北京某私募基金研究总监对界面新闻记者表示,「DR 主要是银行以国债等质押成交,波动小。」

此后央行在多个场合反复强调 DR007 的基准意义。比如 2019 年 4 月时任央行副行长刘国强在国新办发布会上介绍:「可以用一个最简单的指标,就是看银行间的回购利率像 DR007 等。利率是资金价格,资金价格能够反映资金的供求状况。看这个价格的变动,就可以看到底是松了还是紧了。」

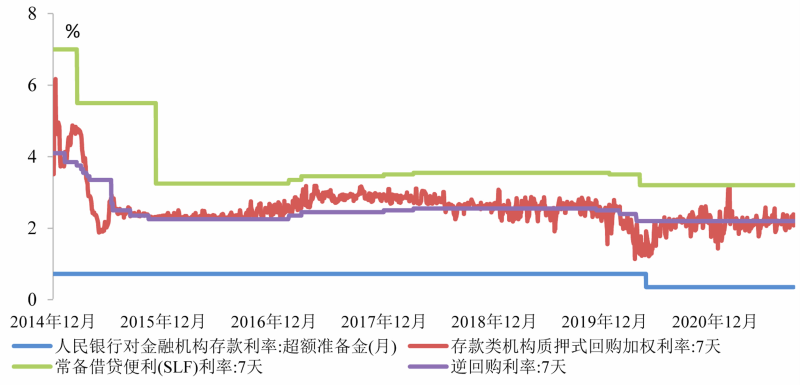

2021 年 9 月,时任央行行长易纲发表的 《中国的利率体系与利率市场化改革》 一文对中国的利率进行了详细介绍。易纲在文中表示,7 天期逆回购利率是央行短期政策利率,央行通过每日开展公开市场操作,保持银行体系流动性合理充裕,持续释放短期政策利率信号,使 DR 等短期市场利率 (易纲选用的是 DR007) 围绕政策利率为中枢波动,并向其他市场利率传导。同时,通过以常备借贷便利 (SLF) 利率为上限、超额准备金利率为下限的利率走廊的辅助,将短期利率的波动限制在合理范围。

(图片来源:易纲 《中国的利率体系与利率市场化改革》 一文》

与此同时,央行在货币政策执行报告中展示货币市场利率指标时也选用了 DR007 这一指标:一方面,用一张图展示 DR007 的变动情况 (曲线仅 DR007);另一方面,用文字描述这期间 DR007 的均值与 7 天逆回购利率的偏离情况。

比如 《2024 年一季度货币政策执行报告》 表示, DR007 围绕公开市场操作利率平稳运行,均值为 1.87%,比上年同期低 16 个基点,季末也未出现明显波动。

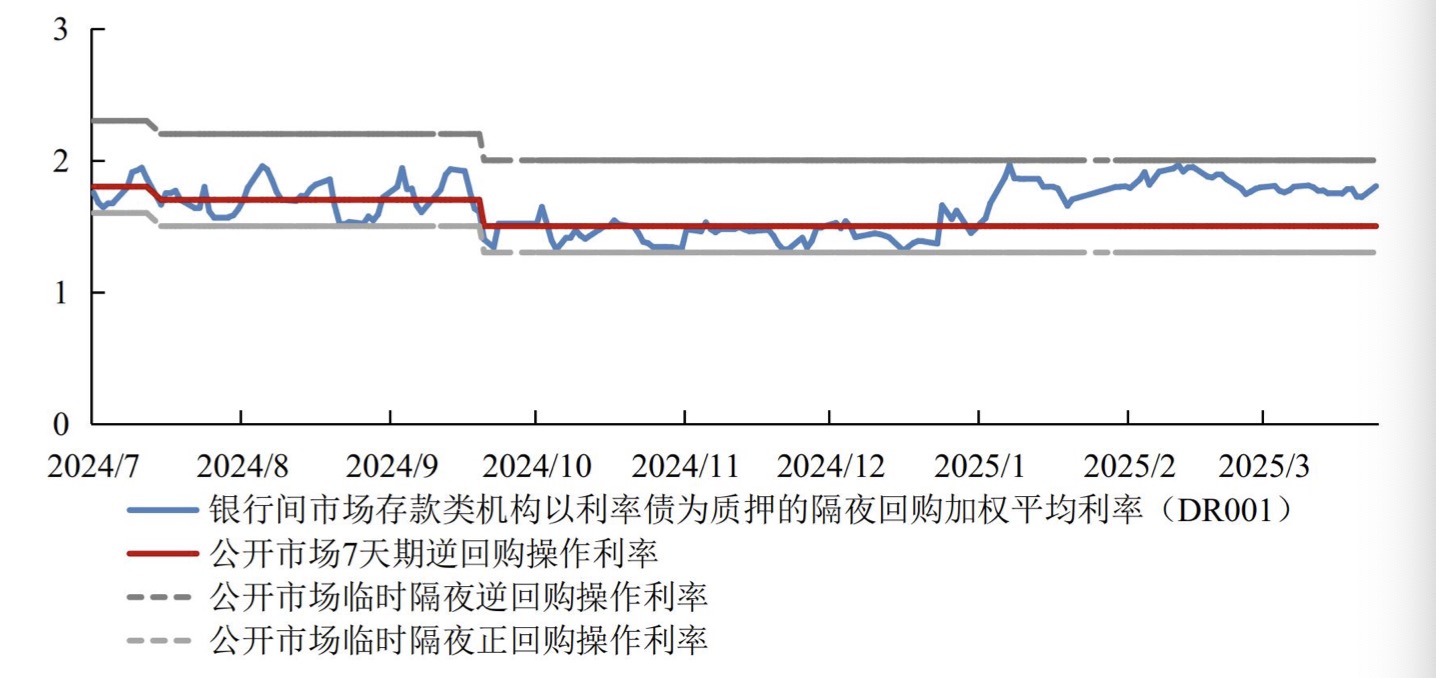

而从今年一季度开始,央行在货币政策执行报告中展示货币市场利率指标时选用 DR001 这一指标。在 《2025 年第一季度中国货币政策执行报告》 中,市场基准利率选用 DR001 而非 DR007;DR001 围绕 7 天逆回购利率波动,上限为临时隔夜逆回购操作利率 (7 天逆回购利率+45bp),下限为临时隔夜正回购操作利率 (7 天逆回购利率-20bp)。

(图片来源:《2025 年第一季度中国货币政策执行报告》)

在 《2025 年第二季度中国货币政策执行报告》 中,央行在展示货币市场利率走势时继续选用了 DR001 这一指标,而 DR001 围绕 7 天逆回购利率波动。

「从示意图变化看,市场基准利率可能调整为 DR001,利率走廊机制上下限也可能由 SLF 利率、存款准备金利率调整为隔夜临时逆回购、临时正回购操作利率。」 前述北京私募基金研究总监对界面新闻记者表示。

北京某公募基金研究员对界面新闻记者表示:「官方还没有正式宣布过,但感觉现在还是蛮关注 DR001 的。现在所有的安排都是去年 6·19 讲话框架下的延续,比如收窄利率走廊未来一段时间也会做。」

去年 6 月 19 日,人民银行行长潘功胜在陆家嘴论坛作了 《中国当前货币政策立场及未来货币政策框架的演进》 的演讲,提出货币政策框架改革的几个方向,包括明确 7 天逆回购利率作为政策利率、开启国债买卖、M1 口径调整、收窄利率走廊等。目前前三者已落地,后者尚未落地。

如利率走廊上下限分别由常备借贷便利 (SLF) 利率、超额准备金利率调整为临时隔夜逆回购操作利率、临时隔夜正回购操作利率,那么利率走廊宽度将由 205 个基点收窄至 65 个基点。

有何影响?

那么,市场基准利率为何要由 DR007 调整为 DR001?

「DR001 的交易量要比 DR007 大。」 前述北京公募基金研究员对界面新闻记者表示。

据界面新闻记者统计,当前银行间债券市场隔夜质押式回购的成交占比在 90% 左右。比如 8 月 15 日 DR001 成交量约 3 万亿元,占 DR 成交量的 96%,而 DR007 成交量只有 1000 多亿,DR001 的交易规模远大于 DR007。

「DR001 的价值发现更为充分,价格的均衡性和公允性更高。」 前述北京私募基金研究总监对界面新闻记者表示,「从国际上看,发达金融市场也普遍选择隔夜利率作为市场基准利率,其他期限利率在隔夜利率基础上加减点形成。」

此外,界面新闻记者采访了解到,选择 DR001 作为市场基准利率更符合利率期限传导原理。一般而言,从短期限向长期限的价格传导比较容易,反之则较难。以 DR007 为基准利率进行市场利率调节,对更长期限产品具有效率,但是对更短期限产品的交易缺乏指导性,这会导致 DR001 对公开市场操作的敏感度不足,而如果以 DR001 为基准利率,则可以避免这一问题。

但新问题也随之而来。中国政策利率为 7 天逆回购利率,以 DR007 作为市场基准利率,二者期限匹配。但如以 DR001 作为市场基准利率,则面临政策利率与市场基准利率期限不匹配的问题。

对此,前述北京公募基金研究员对界面新闻记者表示:「现在 DR001 每天的第一笔交易,其利率等于 7 天逆回购利率减去 10 个基点。」

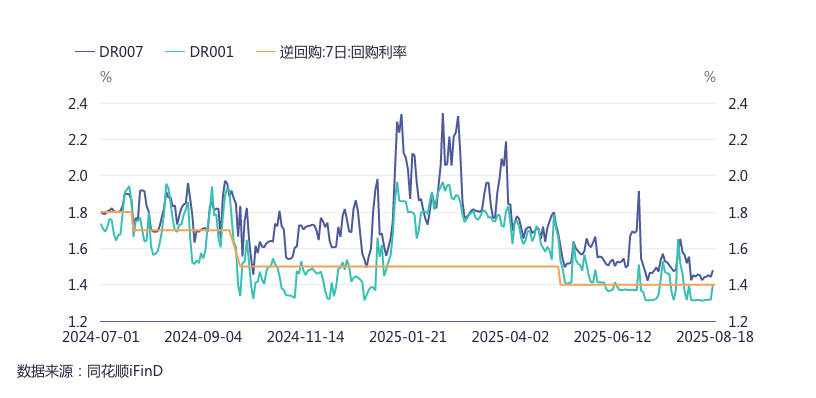

当前 7 天逆回购利率为 1.4%,减 10 个基点为 1.3%。数据显示,8 月 18 日 DR001 最低值即为开盘时的 1.3%,此后波动上升,最高到 1.7%,加权平均值在 1.45% 左右,略高于 7 天逆回购利率。

拉长时间看,去年 7 月以来,DR007 总体高于 7 天逆回购政策利率,并没有围绕 7 天逆回购利率波动;而 DR001 则围绕着 7 天逆回购政策利率波动,最低值为 1.31%,最高值 1.96%,整体在临时隔夜正、逆回购操作利率框定的上下限范围之内。

「虽然临时隔夜正逆回购工具并没有操作过,但也的确可以通过心理上的比价效应,对资金价格造成影响,使 DR001 在临时隔夜正、逆回购操作利率之间波动。」 前述北京公募基金研究员对界面新闻记者表示。

前述北京私募基金研究总监则对界面新闻记者表示,目前货币市场、浮息债券市场等金融产品的定价基础主要是 DR007,市场基准利率调整为 DR001 后,需要重新评估和调整这些产品的定价模型。

(界面新闻)

文章转载自东方财富