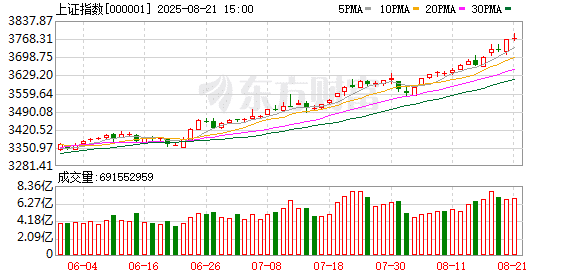

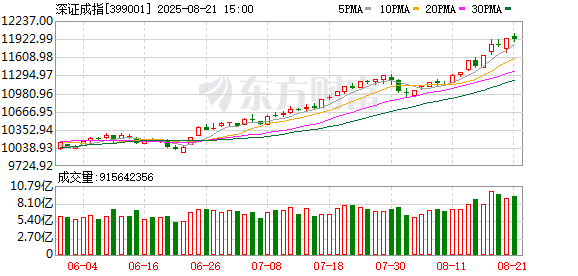

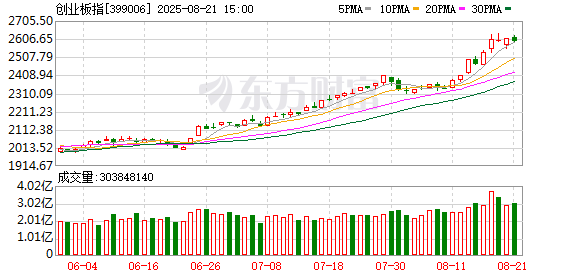

A 股三大指数今日涨跌不一,沪指再创十年新高。截止收盘,沪指涨 0.13%,收报 3771.10 点;深证成指跌 0.06%,收报 11919.76 点;创业板指跌 0.47%,收报 2595.47 点。沪深两市成交额达到 24241 亿,较昨日小幅放量 158 亿。

行业板块涨少跌多,采掘行业、化肥行业、美容护理、电力行业涨幅居前,电机、电子化学品、电池、小金属、船舶制造、通用设备、通信设备板块跌幅居前。个股方面,上涨股票数量接近 2200 只,逾 50 只股票涨停。

数字货币概念股大涨,三未信安、北信源20cm 涨停,中油资本、翠微股份、天融信、京北方涨停。

油气股盘中拉升,准油股份、神开股份涨停。

银行股震荡走强,农业银行、邮储银行续创历史新高。

农林牧渔板块大涨,牧原股份大涨近 6%。

下跌方面,液冷服务器概念股调整,金田股份、川润股份等跌停。

行业资金流向:24.00 亿净流入软件开发

行业资金方面,截至收盘,软件开发、多元金融、电力行业等净流入排名靠前,其中软件开发净流入 24.00 亿。

净流出方面,半导体、通信设备、电子元件等净流出排名靠前,其中半导体净流出 61.28 亿元。

今日要闻

港交所突发!牛市旗手 重磅预期催化?

在港交所 2025 年中期业绩会议上,港交所集团行政总裁陈翊庭表示:「关于交易时间延长议题,我们注意到纳斯达克拟于 2026 年下半年实施每周 5 天 24 小时交易机制。港交所将秉持审慎渐进原则,在充分借鉴国际同业经验的基础上,结合本地市场实际情况进行研究。」

美国科技股连遭抛售 AI 主题 「清算」 时刻已至?华尔街这么看

分析认为,总体而言,科技股近两日的走势可归咎于:AI 驱动的涨势过度、投资者出于季节性因素考虑而降低风险,以及在杰克逊霍尔央行年会前,投资者情绪趋于谨慎。

统计称今年以来股民人均赚超 2 万元 股民赚钱 「因人而异」

A 股市场持续上涨,总市值也水涨船高。继 8 月 18 日 A 股市值首破 100 万亿元后,8 月 20 日收市 A 股市值达 101.31 万亿元。以同样口径统计,去年底 A 股市值约 85.68 万亿元,今年以来累计增加 15.63 万亿元。根据权威数据统计,个人投资者持股占比约 33%,这意味着个人投资者市值净增 5.16 万亿元,按目前 2.4 亿股民来计算,今年以来股民人均净赚约 2.15 万元。

买买买!谁在做多?散户跑步进场了吗?

过去一个月谁在积极做多?多名分析师认为,今年以来机构开户的扩张幅度明显高于个人开户,显示出机构投资者入市更为活跃,尤其是私募。此外,游资、「两融客」 等对市场变化的感知更为敏锐的资金也是驱动近期市场上行突破的重要原因。

中兴通讯大爆发!资深大佬强 CALL 发生了什么?

8 月 21 日,中兴通讯AH 股盘初大涨,A 股一度涨停,中兴通讯为何此时爆发?可能与浙商证券的一份标有 「重大推荐」 的研报有关。在研报库中,5 月份之后,中兴通讯只有一篇研报,该研报于昨日 (20 日) 晚间发布,来源是浙商证券。作者是通信行业资深分析师张建民。研报逻辑显示,通信设备巨头中兴通讯在 AI 计算+网络业务进展被明显低估,AI 有望再造中兴。公司依托超节点整机+Switch Tray+机内互联交换芯片的核心能力,占据战略地位。

机构观点

中信建投:大模型产业化应用周期才开始,带来的算力投资方兴未艾

中信建投研报称,当前 AI 大模型的用户渗透率仍较低,大模型发展仍处于中初级阶段,产业化应用周期才开始,大模型带来的算力投资方兴未艾,资本开支会随着大模型收入的增长而增长,投资的天花板可以很高。当前对于算力基础设施产业链,北美链和国产链都值得关注。

华西证券:行情继续上涨情况下,若隐含波动率缓慢回落,市场上涨速度可能放缓

华西证券指出,市场缩量震荡,同时市场隐含波动率显著收敛。往后看,行情继续上涨的情况下,若隐含波动率迅速上升,则需要注意规避因投机热度快速升温而导致的调整风险;若隐含波动率缓慢回落,意味着市场上涨速度可能放缓,维持 7 月的状态。行情下跌的情况下,若隐含波动率迅速上升,则意味着悲观情绪快速蔓延,此时可以尝试在行情企稳时,博弈稳市预期或稳市资金推动的修复行情;若隐含波动率缓慢回落,指向行情可能 「阴跌」,进场时机待观察。

银河证券:反内卷政策通过提高毛利率、产能利用率促进业绩改善,提升相关板块中长期投资价值

中国银河证券认为,2025 年 7 月以来,反内卷板块涉及的大宗商品价格多数上涨,直接驱动板块指数行情。7 月 1 日-8 月 15 日,沪深 300 指数上涨 6.76%,而钢铁、水泥、玻璃玻纤、工程机械、光伏设备、能源金属、工业金属等均涨超 10%;此外,装修建材、电池也跑赢沪深 300 指数。在交易拥挤度方面,受反内卷政策影响,2025 年 7 月中上旬,煤炭、钢铁、水泥、玻璃玻纤、装修建材、建筑装饰、工程机械、光伏设备、电池等板块成交额占全 A 指数成交额比例显著提升。但 7 月下旬以来,上述板块成交额占比陆续冲高回落。此外,短期内,随着一系列旨在缓解行业内卷的政策密集出台,市场对相关板块的业绩改善预期迅速升温,大量资金涌入,交投活跃度快速攀升,反内卷板块估值明显提升。中长期来看,反内卷政策通过提高毛利率、产能利用率促进业绩改善,提升相关板块中长期投资价值。

中金:液冷引领服务器散热新时代

中金公司研报称,随着 AI 大模型的更新迭代和应用落地,算力需求不断提升,芯片功耗与算力密度逐步攀升。液冷技术凭借其散热效率高和部署密度大的优势,正加速取代风冷成为主流。预计到 2026 年,全球 AI 液冷市场规模将达到 86 亿美元。液冷技术包括冷板式、浸没式和喷淋式,其中冷板式液冷由于对设备和机房基础设施改动较小且散热效果显著,成为当前最成熟的液冷方案。产业链各环节积极布局,市场空间广阔。根据 IDC 预测,2024 年中国液冷服务器市场规模将同比增长 67%。

文章转载自东方财富