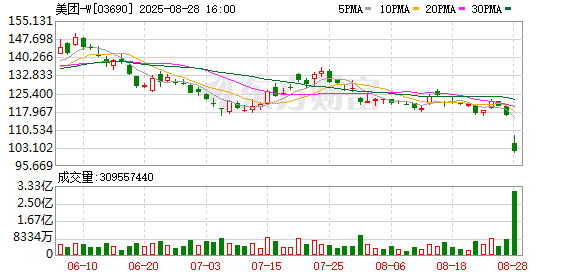

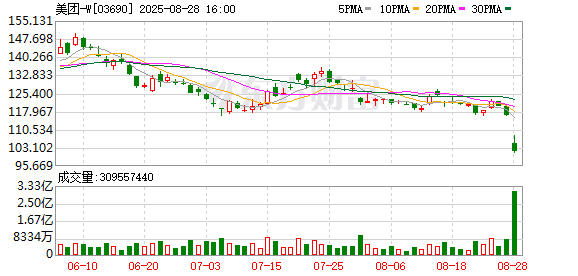

受到外卖大战影响,美团二季度利润出现大幅下滑。

8 月 27 日,美团 (03690.HK) 发布 2025 年第二季度业绩报告,今年二季度,美团营收同比增长 11.7% 至 918 亿元。但经营利润和净利润大跌:经营利润为 2.26 亿元,同比下滑 98%;经调整净利润为 14.93 亿元,同比下滑 89%。

「我们坚决反对内卷。」 在财报后的电话会议中,美团 CEO 王兴表示,当前外卖市场竞争持续加剧,美团将继续捍卫市场地位。「美团是在竞争中成长起来的,我们在持续的竞争中实现了今天的领先地位。」

王兴表示,确信美团在 (在外卖行业) 仍然保持绝对领先的运营效率,但预计三季度会因为战略投资,导致核心本地商业出现重大损失,但依然有信心未来行业会恢复到合理水平,不会受到短期价格波动的太大影响。

他还表示,虽然短期盈利能力可能会因为投资增加而波动,但是核心本地商业总体而言能够产生稳定的现金流,「一旦行业竞争趋于平静,实现常规化,或者说回归理性,我们就会看到我们的优势,能够创造更多的价值。」

谈外卖影响:预计三季度核心业务重大亏损

二季度美团在利润亏损上表现较为显著。

在不同业务方面,核心本地商业分部的收入由去年二季度的 607 亿元增长 7.7% 至 653 亿元。配送服务收入的增幅远低于实时配送交易笔数的增幅,财报称,主要是由于为应对激烈竞争,使得于配送服务收入中扣除的补贴大幅增加。营销活动加速了新用户转换,同时会员项目提升了用户黏性,共同推动年度交易用户的平均购买频次创历史新高。

外卖 「补贴大战」 对美团造成重大影响。在利润方面,二季度美团核心本地业务经营溢利同比下降 75.6% 至 37 亿元,经营利润率同比下降 19.4% 至 5.7%。

财报显示,二季度美团销售开支同比大增 51.8% 至 225 亿元,其原因主要由于业务发展以及为应对外卖及实时零售业务的激烈竞争不断调整的业务策略导致推广、广告及用户激励的开支增加,意味着补贴投入的大幅增加。

在财报后的电话会议中,美团重点回应了有关外卖业务的关切。

王兴表示,美团不是第一次面对这种激烈的竞争,在过去多年的发展中,美团在竞争中不断壮大、巩固领先地位。无论过去还是现在,美团始终专注于做正确的事,即,保证优质供给、稳定履约、合理价格,为用户创造良好的体验。

值得注意的是,二季度财报更多反映的是美团和京东在外卖竞争上的影响,而和淘宝闪购的竞争尚未明确反馈在财报中。

这也意味着后续亏损可能更加剧烈,美团 CFO 陈少晖回应,只要投资能够帮助巩固长期能力,就会坚定地进行投资。但与此同时,美团不喜欢以不可持续的方式进行的非理性支出。鉴于当前竞争非常激烈,且预计短期内竞争仍将持续,美团进行投资但专注于 ROI(投入产出比率) 是很重要的。预计三季度外卖和核心本地业务板块都将出现重大亏损。

对于美团外卖的利润率,王兴称每天每单能实现 1 元人民币的利润,「如果你计算平均订单价值,大约是 30 元人民币。当谈到人民币利润时,大约只有 3%。我认为这是一个合理的长期利润率。」

谈出海:尊重海外业务复杂性

二季度美团新业务板块营收 265 亿元,同比增长 22.8%,分部经营亏损同比扩大 43.1% 至 19 亿元,经营亏损率环比改善 3.1% 至 7.1%。

新业务的亏损大幅增加,财报称源于美团 Keeta 在海外的不断扩张。

财报称,第二季度,美团对食杂零售业务战进行调整略。转型 「美团优选」,退出表现不佳的亏损区域,在核心区域继续探索 「次日达+自提」 模式和社区零售新业态。同时,小象超市保持强劲增长,公司在所有一线城市延长了小象超市的营业时间,以满足夜间购物需求。

国际化持续迎来新突破,财报披露,美团旗下出海业务 Keeta 本季度的订单量和 GTV 继续强劲增长。在香港市场,Keeta 进一步巩固了领先地位,助力行业整体扩容;在中东市场,Keeta 在 7 月底进一步覆盖至沙特 20 个城市,并于近日正式在卡塔尔上线服务。

陈少晖表示,将确保 Keeta 的增长是高质量的增长,坚信这项投资能够产生高 ROI,但我们也尊重海外业务的复杂性和管理难度,「我们在过程中学习了解当地的情况、当地市场需求和当地不同行业动态是非常重要的。Grocery Tail 和 Keeta 都具有非常明确的大规模长期盈利潜力,我们将持续优化运营效率,以推动高质量增长。」

王兴表示,对于 Keeta 的长期增长潜力非常乐观,计划是在 10 年内实现 1000 亿美元的 GMV 运营率。由于计划是 2023 年 5 月在香港启动,所以十年目标设定在 2033 年 5 月。所以并不着急。

此外,美团宣布超时罚款取消也引发外界关注。

8 月 26 日,美团在北京举办骑手算法协商共治开放日,向公众公开骑手配送的算法逻辑,这是美团年初公布算法治理八项举措,成立算法顾问委员会以来,举办的第八场沟通会,也是第一次举办骑手协商共治开放日。在开放日上,美团骑手体验运营负责人表示,众包骑手非常关心的超时罚款,美团将在 2025 年年底前全面取消。

(澎湃新闻)

文章转载自东方财富