6 月下旬以来,上证指数持续上行,截至 8 月 26 日,最高触及 3888.6,创下 10 年来新高,上证指数不断突破新高的同时,我们发现商品的走势好像不尽相同,那么商品指数的走势受上证指数的影响大吗?二者能否共振上行?本文进行简要分析。

一、上证指数与商品指数的共振趋势

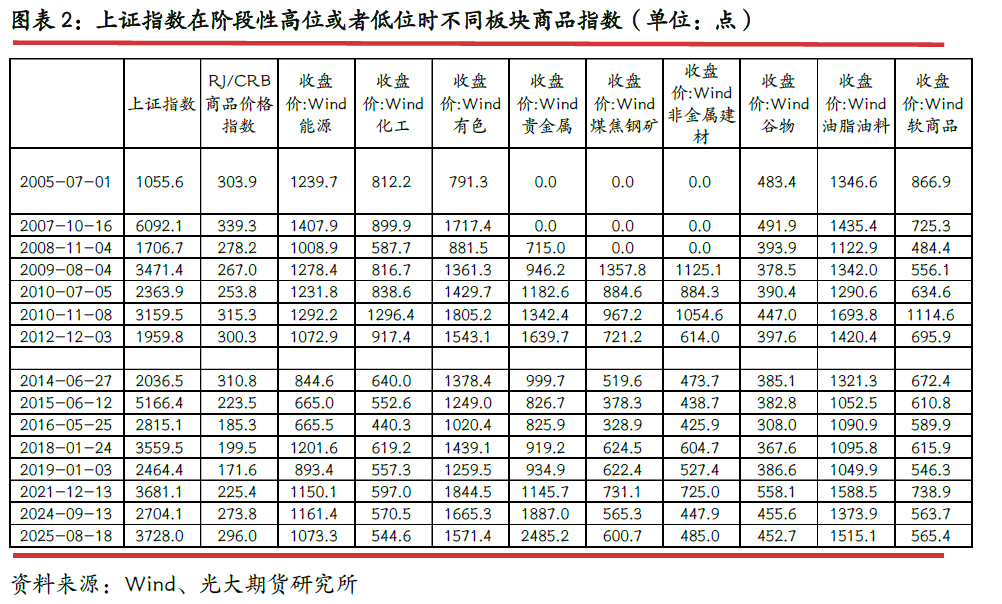

1.1 上证指数与商品指数的底部区间重合程度较高

上证指数与商品价格指数底部重合区间较多,而顶部重合空间十分有限。2005 年至今,上证指数分别于 2005 年 7 月、2008 年 11 月、2010 年 7 月、2012 年 12 月、2016 年 5 月、2019 年 1 月、2024 年 9 月达到阶段性低位,而以上时间节点商品指数大部分也都处于相对低位水平。

上证指数于 2007 年 10 月、2009 年 8 月、2010 年 11 月、2015 年 6 月、2018 年 1 月、2021 年 12 月、2025 年 8 月位于阶段性高位,商品价格指数在上述大部分时段都未处于相对高位水平。我们可以简单得到一个猜想,在上证指数处于高位,市场情绪火热时,资金更多在于股市,因而股市与商品市场高位是错峰的;而当上证指数处于相对低位时,此时市场情绪偏弱,做多意愿不强,空头占据优势,因而商品指数与上证指数均处于相对低位水平。

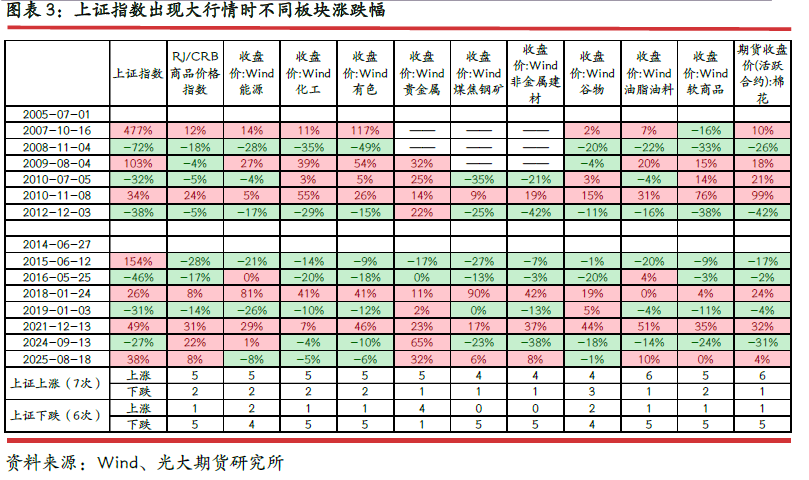

1.2 上证指数大行情阶段不同板块的表现

上证指数大行情阶段内,商品指数在大部分时间是会同向波动的,但振幅大部分均低于上证指数振幅。不考虑数据缺失阶段,在上述统计中,上证指数有 7 次大幅上涨,商品指数有 5 次共振上涨;上证指数 6 次大幅下跌时,商品指数有 5 次环比收跌。其余不同板块中,多数板块表现与 RJ/CRB 商品指数表现相同,在上证指数 7 次上涨中,上述统计板块共振上涨的次数为 4.8 次,反向走势为 1.7 次 (因为有部分数据缺失,所以相加不等于 7)。在上证指数 6 次下跌时,上述统计板块共振上涨的次数为 4.4 次,反向走势为 1.3 次。单纯从数据比例来看,依旧是上证指数下跌阶段,商品指数与其共振下跌概率较高(4.4/6=0.73>4.8/7=0.69)。此外,还观察到几个现象,贵金属指数整体走势偏强;上证指数下跌时,在有数据统计的周期内,煤焦钢矿、贵金属建材全部共振下跌。

二、上证指数与不同商品指数的相关系数

2.1 上证指数与商品指数的相关系数

依据上图,我们除了上文已经描述的当上证指数处于阶段性低位,RJ/CRB 商品价格指数大多数也处于阶段性低位状态外,并未发现更多关联。简要计算二者相关系数,发现数值为负,且绝对值偏低。我们从以下两个角度考虑:

1、有没有可能是因为上证指数出现行情之后,对商品价格指数的作用要滞后一段时间才能体现,因此我们将商品价格指数从滞后 1 天到滞后 2 年,与上证指数计算相关系数,见 2.2。(后续会将部分板块按照同样方法处理,见下文。)

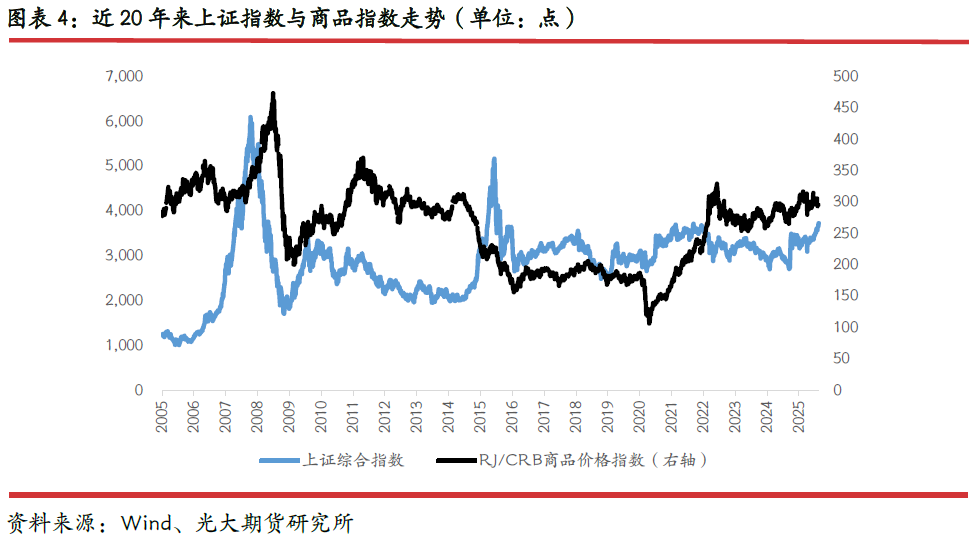

2、与此同时,我们观察到,过往 20 年中,前 10 年商品价格与上证指数的走势似乎存在一定的滞后性,但是后 10 年中,二者走势重叠程度似乎在逐渐变高,后续我们会分别测算近一年、近三年、近五年、近十年、近十五年的上证指数与商品走势的相关性。见 2.3。

2.2 经滞后的商品价格指数与上证指数的相关性

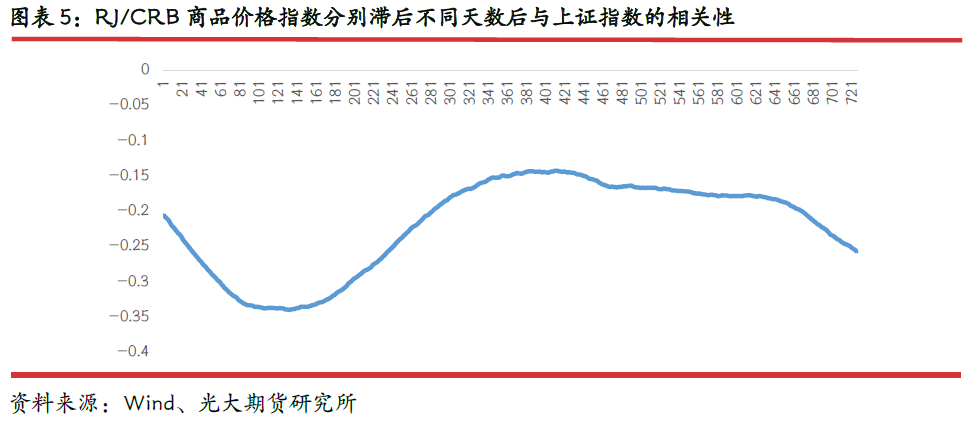

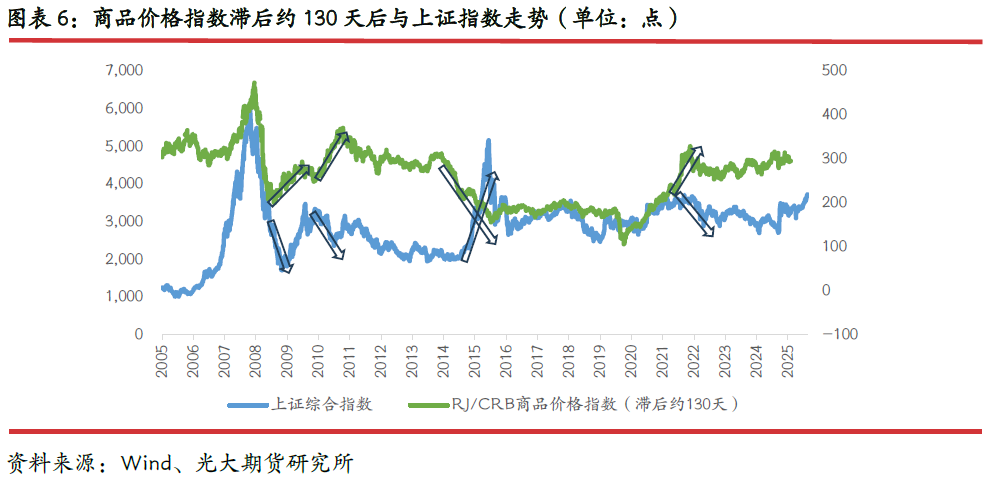

RJ/CRB 商品价格指数滞后 5 个月内,与上证指数的走势的负相关性在逐渐增强,但是即使在负相关性最强的阶段,也仅-0.35 左右,仍是弱相关。我们取负相关性相对较强的滞后期,将 RJ/CRB 商品价格指数滞后约 130 天得到下图。

从图中确实可以看出,将 RJ/CRB 商品价格指数滞后约 130 天之后,与上证指数的负相关程度确有明显增强,但是不管是从图形来看,还是从相关系数来看,负相关性仍不够明显,若用上证指数阶段性涨跌来判断未来一段时间商品价格走势,我们认为该方法不是十分适宜。其规律性不如上证指数与商品指数更容易同处于阶段性底部区间规律性强。

2.3 不同时期内上证指数与商品指数的相关性

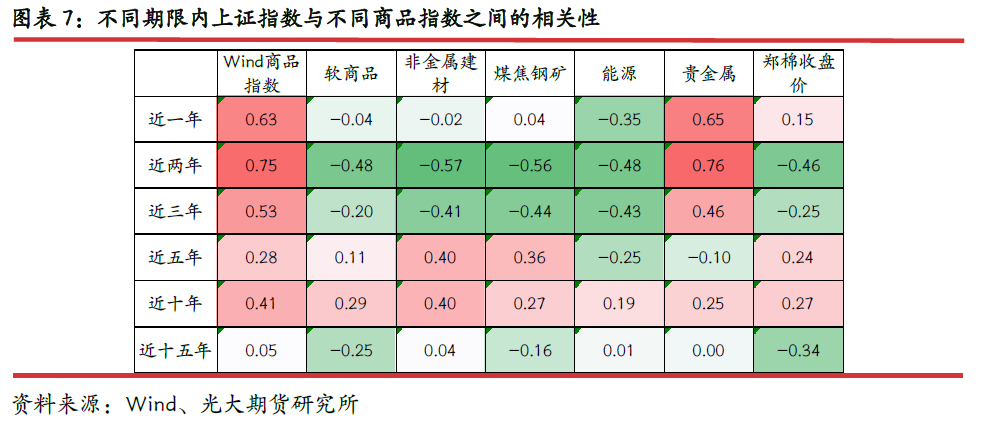

近一年、两年、三年中,商品指数和贵金属价格与上证指数走势相关性较强。我们分别计算不同期限内上证指数与不同板块商品指数的相关性发现,近一年、两年、三年来本文统计的所有板块与上证指数的相关系数的绝对值的平均值大于近五年、近十年、近十五年来商品与上证相关系数的绝对值的平均值。这与上文所观察到的现象相符。通过观察数值发现,商品指数与贵金属价格与上证指数的相关性更强一些,近一年、两年来的相关系数均处于强相关区间,这也与我们传统认知相符。其余板块中,近几年非金属建材、煤焦钢矿整体处于偏弱震荡态势,能源价格受外部冲突影响较大,软商品白糖、棉花等上涨则更多受天气影响,下跌时则与情绪共振。除商品指数与贵金属外,其余品种与上证指数相关性相对偏弱,均未达到强相关。

2.4 上证指数与棉花价格的相关系数

肉眼可见,上证指数与郑棉期货收盘价底部区间多数重合。依据上文我们划分的上证指数出现大行情的阶段来看,当上证指数 7 次上涨时,郑棉 6 次上涨;上证指数 6 次下跌时,郑棉 5 次下跌,这在我们的统计中,是同频次数最高的一批。可以说明在大周期内,郑棉阶段性走势与上证走势方向是相同的。

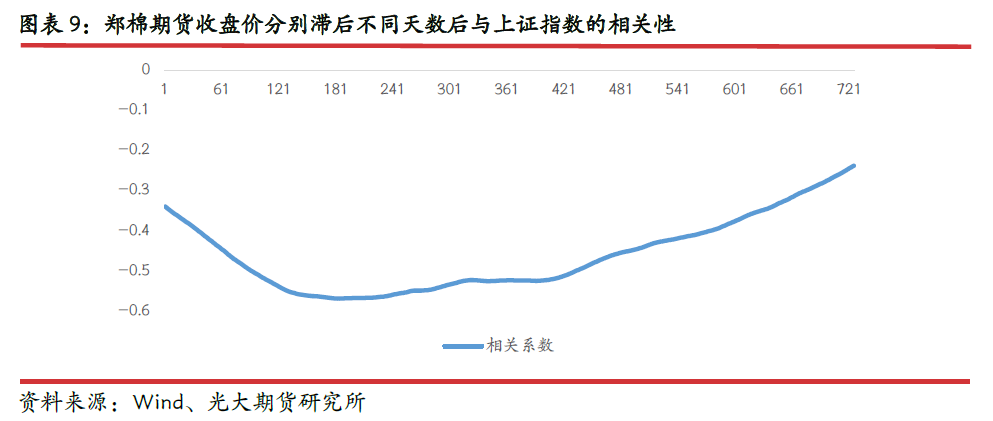

郑棉与上证指数的相关系数同样为负,郑棉期货收盘价滞后约 6 个月后与上证指数的负相关程度达到最大,近 0.6,按照划分标准,位于中等相关与强相关的临界点。这个数据在本文统计所有品种中,经滞后处理后与上证指数相关程度最高的品种。将郑棉期货收盘价滞后约 6 个月得到下图。

郑棉走势滞后 6 个月后,2015 年之前,当郑棉价格处于历史新高或者新低时,上证指数处于反向位置。自 2015 年之后,上证指数与郑棉期货收盘价的拟合程度看起来更高。但是我们简要抽取 5 年内不同时间跨度的数据进行计算,其相关系数均未达到强相关水平,因此我们认为对于郑棉,上证指数走势对郑棉长周期内是有影响的,这点在上证大幅上涨或下跌周期内,郑棉与其同向走势次数较多也能看出,但是郑棉上涨或者下跌的幅度并不能依靠上证指数的涨跌幅来判断。当基本面没有较大矛盾的时候,郑棉走势受上证走势影响会稍大一点,就比如当前。

(光大期货)

文章转载自 东方财富