【文章来源:techweb】

【】8 月 26 日消息,Labubu 全球爆火,让许多人重新审视潮玩经济。

近期,名创优品旗下成立于 2020 年 12 月的潮玩品牌 「TOP TOY」 收获来自全球投资机构淡马锡领投的最新融资,投后估值达到约 100 亿港元。

2025 年上半年,名创优品和泡泡玛特交出了截然不同的成绩单。通过对两家公司 2025 年半年报的深入分析,可以清晰地看到它们在业务模式、财务表现和增长动能方面的显著差异。

增长动能悬殊

从收入规模来看,名创优品 2025 年上半年实现收入 93.93 亿元,同比增长 21.1%;而泡泡玛特同期收入达到 138.76 亿元,同比增长高达 204.4%。泡泡玛特的收入规模已是名创优品的 1.5 倍,且增速接近后者的 10 倍。

这种增长差异的背后是两家公司完全不同的业务模式。

名创优品作为 「「全球价值零售商」,主要依靠门店扩张驱动增长。其旗下拥有 「名创优品」 和潮玩品牌 「TOP TOY」 两大品牌。

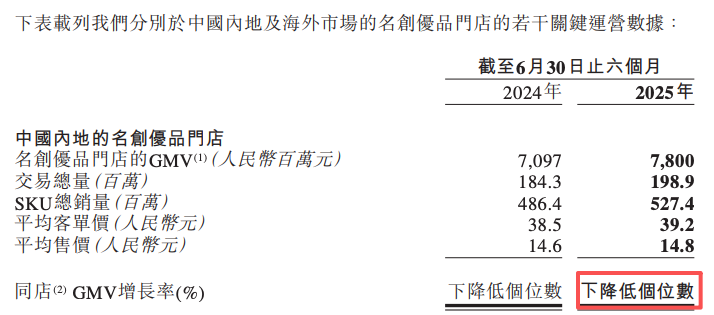

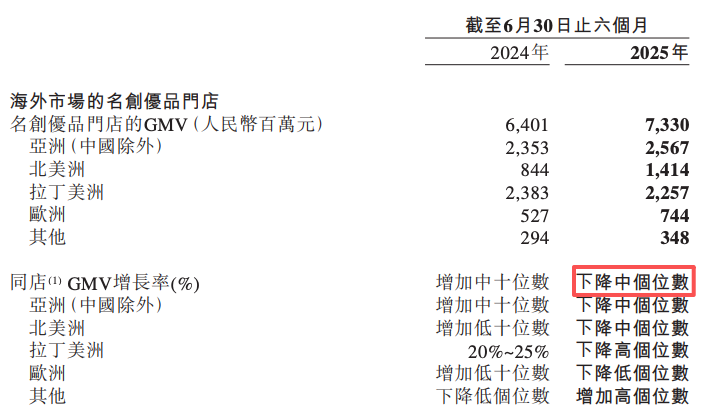

截至 2025 年 6 月 30 日,名创优品门店总数达 7612 家,较 2024 年底净增 108 家。其中中国内地门店数量为 4305 家,净增 190 家,但同店 GMV 增长率却出现"下降低个位数"的负增长;海外市场门店数量为 3307 家,虽然净增 554 家,但同店 GMV 也同样出现"下降中个位数"的负增长。

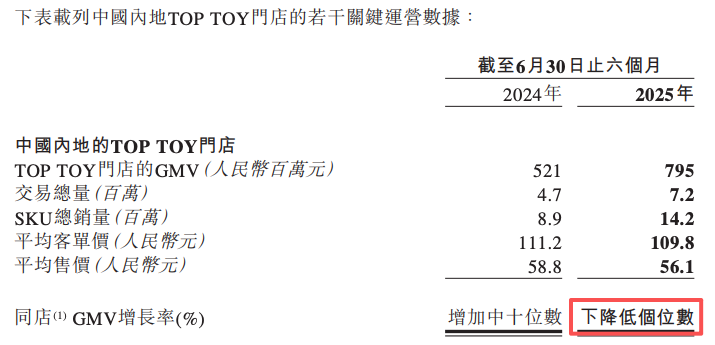

TOP TOY 门店数量 293 家,净增 98 家,TOP TOY 门店同样出现同店 GMV"下降中个位数"的负增长。

反观泡泡玛特,其增长主要依靠 IP 运营和产品创新驱动。

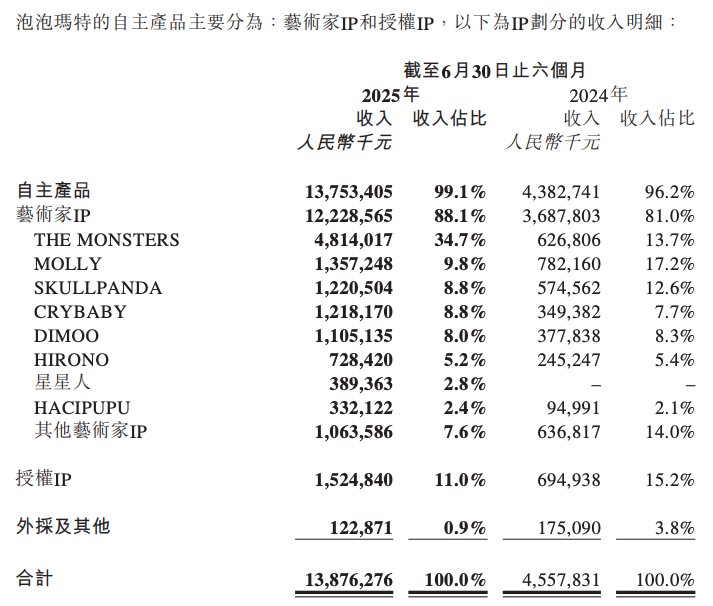

2025 年上半年,泡泡玛特自主产品收入占比高达 99.1%,其中艺术家 IP 收入占比 88.1%。THE MONSTERS 单 IP(Labubu 是其中 IP) 收入就达 48.14 亿元,同比增长 668%。特别值得注意的是,泡泡玛特的毛绒产品收入从去年同期的 4.46 亿元暴增至 61.39 亿元,增长 1276.2%,占总收入的 44.2%,成为现象级爆款产品。

从盈利能力来看,两家公司的差距更为明显。名创优品 2025 年上半年期内利润为 9.06 亿元,同比下降 22.6%;经调整净利润为 12.79 亿元,同比仅增长 3.0%。而泡泡玛特期内利润达到 46.82 亿元,同比增长 385.6%;非国际财务报告准则经调整纯利为 47.10 亿元,同比增长 362.8%。

毛利率方面,名创优品为 44.3%,同比微增 0.6 个百分点;而泡泡玛特毛利率高达 70.3%,同比提升 6.3 个百分点。泡泡玛特的毛利率显著高于名创优品,这主要得益于其强大的品牌溢价和 IP 价值。

在每股收益方面,名创优品基本每股盈利为 0.74 元,同比下降 21.3%;而泡泡玛特基本每股盈利为 3.44 元,同比增长 395.3%。泡泡玛特的股东回报能力远远超过名创优品。

IP 价值 VS 规模效应

分析两家公司的增长质量,发现泡泡玛特的增长更具可持续性和高质量。

泡泡玛特已经建立了强大的 IP 生态系统。2025 年上半年,共有 13 个艺术家 IP 收入过亿,其中 THE MONSTERS、MOLLY、SKULLPANDA、CRYBABY 和 DIMOO 五个头部 IP 合计收入超过 90 亿元。这种多 IP 矩阵的布局降低了单一 IP 依赖风险,同时形成了强大的协同效应。

泡泡玛特的全球化进程也更加均衡和深入。2025 年上半年,中国收入占比 59.7%,亚太地区占比 20.6%,美洲占比 16.3%,欧洲及其他地区占比 3.4%。各个区域市场都实现了三位数以上的增长,其中美洲地区增长 1142.3%,欧洲及其他地区增长 729.2%。

相比之下,名创优品虽然也在推进全球化战略,但效果并不理想。海外市场收入占比虽然提升至 37.6%,但同店销售却出现下滑,表明其海外扩张可能以牺牲单店效益为代价。

从战略布局来看,两家公司选择了不同的发展路径。

名创优品通过收购永辉超市 29.4% 股权,试图拓展零售业态布局。但这一收购短期内拖累了公司业绩,2025 年上半年分占永辉亏损达 1.19 亿元。

此外,名创优品还发行了股票挂钩证券和订立看涨期权价差,筹集资金用于海外门店网络扩展、供应链优化等用途,反映出其仍然坚持规模扩张的发展模式。

泡泡玛特则更加聚焦 IP 生态建设。泡泡玛特强调不仅持续孵化自有 IP,还通过授权合作拓展 IP 库。2025 年上半年,授权 IP 收入达到 15.25 亿元,同比增长 119.4%。同时,泡泡玛特还在拓展主题乐园、饰品店等新业态,打造更加完善的 IP 商业生态。

目前,名创优品与泡泡玛特的差距主要在于 IP 价值和品牌溢价能力。

泡泡玛特通过构建强大的 IP 生态系统,建立了深厚的品牌护城河和溢价能力。其 70.3% 的毛利率和 385.6% 的利润增长,证明了 IP 驱动的商业模式的高价值和可持续性。

而名创优品仍然停留在规模扩张和成本效率的竞争层面,缺乏真正的品牌溢价能力。其 44.3% 的毛利率和 22.6% 的利润下滑,反映出供应链驱动模式的局限性。

在消费升级和个性化需求日益凸显的背景下,泡泡玛特的 IP 驱动模式显然更具竞争优势。名创优品如果希望迎头赶上,需要重新思考其价值定位,从供应链效率驱动转向品牌价值驱动,构建属于自己的差异化竞争优势。

未来的消费品竞争,将是 IP 价值和文化认同的竞争。泡泡玛特已经在这场竞争中占据了先机,而名创优品则需要寻找属于自己的文化表达和价值主张。只有这样,才能在日益激烈的市场竞争中实现真正的突破和超越。

当然,尽管泡泡玛特目前表现优异,但也面临一些挑战。潮玩 IP 具有流行性特征,如何保持 IP 的热度和新鲜感是长期挑战。

【文章来源:techweb】

【】8 月 26 日消息,Labubu 全球爆火,让许多人重新审视潮玩经济。

近期,名创优品旗下成立于 2020 年 12 月的潮玩品牌 「TOP TOY」 收获来自全球投资机构淡马锡领投的最新融资,投后估值达到约 100 亿港元。

2025 年上半年,名创优品和泡泡玛特交出了截然不同的成绩单。通过对两家公司 2025 年半年报的深入分析,可以清晰地看到它们在业务模式、财务表现和增长动能方面的显著差异。

增长动能悬殊

从收入规模来看,名创优品 2025 年上半年实现收入 93.93 亿元,同比增长 21.1%;而泡泡玛特同期收入达到 138.76 亿元,同比增长高达 204.4%。泡泡玛特的收入规模已是名创优品的 1.5 倍,且增速接近后者的 10 倍。

这种增长差异的背后是两家公司完全不同的业务模式。

名创优品作为 「「全球价值零售商」,主要依靠门店扩张驱动增长。其旗下拥有 「名创优品」 和潮玩品牌 「TOP TOY」 两大品牌。

截至 2025 年 6 月 30 日,名创优品门店总数达 7612 家,较 2024 年底净增 108 家。其中中国内地门店数量为 4305 家,净增 190 家,但同店 GMV 增长率却出现"下降低个位数"的负增长;海外市场门店数量为 3307 家,虽然净增 554 家,但同店 GMV 也同样出现"下降中个位数"的负增长。

TOP TOY 门店数量 293 家,净增 98 家,TOP TOY 门店同样出现同店 GMV"下降中个位数"的负增长。

反观泡泡玛特,其增长主要依靠 IP 运营和产品创新驱动。

2025 年上半年,泡泡玛特自主产品收入占比高达 99.1%,其中艺术家 IP 收入占比 88.1%。THE MONSTERS 单 IP(Labubu 是其中 IP) 收入就达 48.14 亿元,同比增长 668%。特别值得注意的是,泡泡玛特的毛绒产品收入从去年同期的 4.46 亿元暴增至 61.39 亿元,增长 1276.2%,占总收入的 44.2%,成为现象级爆款产品。

从盈利能力来看,两家公司的差距更为明显。名创优品 2025 年上半年期内利润为 9.06 亿元,同比下降 22.6%;经调整净利润为 12.79 亿元,同比仅增长 3.0%。而泡泡玛特期内利润达到 46.82 亿元,同比增长 385.6%;非国际财务报告准则经调整纯利为 47.10 亿元,同比增长 362.8%。

毛利率方面,名创优品为 44.3%,同比微增 0.6 个百分点;而泡泡玛特毛利率高达 70.3%,同比提升 6.3 个百分点。泡泡玛特的毛利率显著高于名创优品,这主要得益于其强大的品牌溢价和 IP 价值。

在每股收益方面,名创优品基本每股盈利为 0.74 元,同比下降 21.3%;而泡泡玛特基本每股盈利为 3.44 元,同比增长 395.3%。泡泡玛特的股东回报能力远远超过名创优品。

IP 价值 VS 规模效应

分析两家公司的增长质量,发现泡泡玛特的增长更具可持续性和高质量。

泡泡玛特已经建立了强大的 IP 生态系统。2025 年上半年,共有 13 个艺术家 IP 收入过亿,其中 THE MONSTERS、MOLLY、SKULLPANDA、CRYBABY 和 DIMOO 五个头部 IP 合计收入超过 90 亿元。这种多 IP 矩阵的布局降低了单一 IP 依赖风险,同时形成了强大的协同效应。

泡泡玛特的全球化进程也更加均衡和深入。2025 年上半年,中国收入占比 59.7%,亚太地区占比 20.6%,美洲占比 16.3%,欧洲及其他地区占比 3.4%。各个区域市场都实现了三位数以上的增长,其中美洲地区增长 1142.3%,欧洲及其他地区增长 729.2%。

相比之下,名创优品虽然也在推进全球化战略,但效果并不理想。海外市场收入占比虽然提升至 37.6%,但同店销售却出现下滑,表明其海外扩张可能以牺牲单店效益为代价。

从战略布局来看,两家公司选择了不同的发展路径。

名创优品通过收购永辉超市 29.4% 股权,试图拓展零售业态布局。但这一收购短期内拖累了公司业绩,2025 年上半年分占永辉亏损达 1.19 亿元。

此外,名创优品还发行了股票挂钩证券和订立看涨期权价差,筹集资金用于海外门店网络扩展、供应链优化等用途,反映出其仍然坚持规模扩张的发展模式。

泡泡玛特则更加聚焦 IP 生态建设。泡泡玛特强调不仅持续孵化自有 IP,还通过授权合作拓展 IP 库。2025 年上半年,授权 IP 收入达到 15.25 亿元,同比增长 119.4%。同时,泡泡玛特还在拓展主题乐园、饰品店等新业态,打造更加完善的 IP 商业生态。

目前,名创优品与泡泡玛特的差距主要在于 IP 价值和品牌溢价能力。

泡泡玛特通过构建强大的 IP 生态系统,建立了深厚的品牌护城河和溢价能力。其 70.3% 的毛利率和 385.6% 的利润增长,证明了 IP 驱动的商业模式的高价值和可持续性。

而名创优品仍然停留在规模扩张和成本效率的竞争层面,缺乏真正的品牌溢价能力。其 44.3% 的毛利率和 22.6% 的利润下滑,反映出供应链驱动模式的局限性。

在消费升级和个性化需求日益凸显的背景下,泡泡玛特的 IP 驱动模式显然更具竞争优势。名创优品如果希望迎头赶上,需要重新思考其价值定位,从供应链效率驱动转向品牌价值驱动,构建属于自己的差异化竞争优势。

未来的消费品竞争,将是 IP 价值和文化认同的竞争。泡泡玛特已经在这场竞争中占据了先机,而名创优品则需要寻找属于自己的文化表达和价值主张。只有这样,才能在日益激烈的市场竞争中实现真正的突破和超越。

当然,尽管泡泡玛特目前表现优异,但也面临一些挑战。潮玩 IP 具有流行性特征,如何保持 IP 的热度和新鲜感是长期挑战。

【文章来源:techweb】

【】8 月 26 日消息,Labubu 全球爆火,让许多人重新审视潮玩经济。

近期,名创优品旗下成立于 2020 年 12 月的潮玩品牌 「TOP TOY」 收获来自全球投资机构淡马锡领投的最新融资,投后估值达到约 100 亿港元。

2025 年上半年,名创优品和泡泡玛特交出了截然不同的成绩单。通过对两家公司 2025 年半年报的深入分析,可以清晰地看到它们在业务模式、财务表现和增长动能方面的显著差异。

增长动能悬殊

从收入规模来看,名创优品 2025 年上半年实现收入 93.93 亿元,同比增长 21.1%;而泡泡玛特同期收入达到 138.76 亿元,同比增长高达 204.4%。泡泡玛特的收入规模已是名创优品的 1.5 倍,且增速接近后者的 10 倍。

这种增长差异的背后是两家公司完全不同的业务模式。

名创优品作为 「「全球价值零售商」,主要依靠门店扩张驱动增长。其旗下拥有 「名创优品」 和潮玩品牌 「TOP TOY」 两大品牌。

截至 2025 年 6 月 30 日,名创优品门店总数达 7612 家,较 2024 年底净增 108 家。其中中国内地门店数量为 4305 家,净增 190 家,但同店 GMV 增长率却出现"下降低个位数"的负增长;海外市场门店数量为 3307 家,虽然净增 554 家,但同店 GMV 也同样出现"下降中个位数"的负增长。

TOP TOY 门店数量 293 家,净增 98 家,TOP TOY 门店同样出现同店 GMV"下降中个位数"的负增长。

反观泡泡玛特,其增长主要依靠 IP 运营和产品创新驱动。

2025 年上半年,泡泡玛特自主产品收入占比高达 99.1%,其中艺术家 IP 收入占比 88.1%。THE MONSTERS 单 IP(Labubu 是其中 IP) 收入就达 48.14 亿元,同比增长 668%。特别值得注意的是,泡泡玛特的毛绒产品收入从去年同期的 4.46 亿元暴增至 61.39 亿元,增长 1276.2%,占总收入的 44.2%,成为现象级爆款产品。

从盈利能力来看,两家公司的差距更为明显。名创优品 2025 年上半年期内利润为 9.06 亿元,同比下降 22.6%;经调整净利润为 12.79 亿元,同比仅增长 3.0%。而泡泡玛特期内利润达到 46.82 亿元,同比增长 385.6%;非国际财务报告准则经调整纯利为 47.10 亿元,同比增长 362.8%。

毛利率方面,名创优品为 44.3%,同比微增 0.6 个百分点;而泡泡玛特毛利率高达 70.3%,同比提升 6.3 个百分点。泡泡玛特的毛利率显著高于名创优品,这主要得益于其强大的品牌溢价和 IP 价值。

在每股收益方面,名创优品基本每股盈利为 0.74 元,同比下降 21.3%;而泡泡玛特基本每股盈利为 3.44 元,同比增长 395.3%。泡泡玛特的股东回报能力远远超过名创优品。

IP 价值 VS 规模效应

分析两家公司的增长质量,发现泡泡玛特的增长更具可持续性和高质量。

泡泡玛特已经建立了强大的 IP 生态系统。2025 年上半年,共有 13 个艺术家 IP 收入过亿,其中 THE MONSTERS、MOLLY、SKULLPANDA、CRYBABY 和 DIMOO 五个头部 IP 合计收入超过 90 亿元。这种多 IP 矩阵的布局降低了单一 IP 依赖风险,同时形成了强大的协同效应。

泡泡玛特的全球化进程也更加均衡和深入。2025 年上半年,中国收入占比 59.7%,亚太地区占比 20.6%,美洲占比 16.3%,欧洲及其他地区占比 3.4%。各个区域市场都实现了三位数以上的增长,其中美洲地区增长 1142.3%,欧洲及其他地区增长 729.2%。

相比之下,名创优品虽然也在推进全球化战略,但效果并不理想。海外市场收入占比虽然提升至 37.6%,但同店销售却出现下滑,表明其海外扩张可能以牺牲单店效益为代价。

从战略布局来看,两家公司选择了不同的发展路径。

名创优品通过收购永辉超市 29.4% 股权,试图拓展零售业态布局。但这一收购短期内拖累了公司业绩,2025 年上半年分占永辉亏损达 1.19 亿元。

此外,名创优品还发行了股票挂钩证券和订立看涨期权价差,筹集资金用于海外门店网络扩展、供应链优化等用途,反映出其仍然坚持规模扩张的发展模式。

泡泡玛特则更加聚焦 IP 生态建设。泡泡玛特强调不仅持续孵化自有 IP,还通过授权合作拓展 IP 库。2025 年上半年,授权 IP 收入达到 15.25 亿元,同比增长 119.4%。同时,泡泡玛特还在拓展主题乐园、饰品店等新业态,打造更加完善的 IP 商业生态。

目前,名创优品与泡泡玛特的差距主要在于 IP 价值和品牌溢价能力。

泡泡玛特通过构建强大的 IP 生态系统,建立了深厚的品牌护城河和溢价能力。其 70.3% 的毛利率和 385.6% 的利润增长,证明了 IP 驱动的商业模式的高价值和可持续性。

而名创优品仍然停留在规模扩张和成本效率的竞争层面,缺乏真正的品牌溢价能力。其 44.3% 的毛利率和 22.6% 的利润下滑,反映出供应链驱动模式的局限性。

在消费升级和个性化需求日益凸显的背景下,泡泡玛特的 IP 驱动模式显然更具竞争优势。名创优品如果希望迎头赶上,需要重新思考其价值定位,从供应链效率驱动转向品牌价值驱动,构建属于自己的差异化竞争优势。

未来的消费品竞争,将是 IP 价值和文化认同的竞争。泡泡玛特已经在这场竞争中占据了先机,而名创优品则需要寻找属于自己的文化表达和价值主张。只有这样,才能在日益激烈的市场竞争中实现真正的突破和超越。

当然,尽管泡泡玛特目前表现优异,但也面临一些挑战。潮玩 IP 具有流行性特征,如何保持 IP 的热度和新鲜感是长期挑战。

【文章来源:techweb】

【】8 月 26 日消息,Labubu 全球爆火,让许多人重新审视潮玩经济。

近期,名创优品旗下成立于 2020 年 12 月的潮玩品牌 「TOP TOY」 收获来自全球投资机构淡马锡领投的最新融资,投后估值达到约 100 亿港元。

2025 年上半年,名创优品和泡泡玛特交出了截然不同的成绩单。通过对两家公司 2025 年半年报的深入分析,可以清晰地看到它们在业务模式、财务表现和增长动能方面的显著差异。

增长动能悬殊

从收入规模来看,名创优品 2025 年上半年实现收入 93.93 亿元,同比增长 21.1%;而泡泡玛特同期收入达到 138.76 亿元,同比增长高达 204.4%。泡泡玛特的收入规模已是名创优品的 1.5 倍,且增速接近后者的 10 倍。

这种增长差异的背后是两家公司完全不同的业务模式。

名创优品作为 「「全球价值零售商」,主要依靠门店扩张驱动增长。其旗下拥有 「名创优品」 和潮玩品牌 「TOP TOY」 两大品牌。

截至 2025 年 6 月 30 日,名创优品门店总数达 7612 家,较 2024 年底净增 108 家。其中中国内地门店数量为 4305 家,净增 190 家,但同店 GMV 增长率却出现"下降低个位数"的负增长;海外市场门店数量为 3307 家,虽然净增 554 家,但同店 GMV 也同样出现"下降中个位数"的负增长。

TOP TOY 门店数量 293 家,净增 98 家,TOP TOY 门店同样出现同店 GMV"下降中个位数"的负增长。

反观泡泡玛特,其增长主要依靠 IP 运营和产品创新驱动。

2025 年上半年,泡泡玛特自主产品收入占比高达 99.1%,其中艺术家 IP 收入占比 88.1%。THE MONSTERS 单 IP(Labubu 是其中 IP) 收入就达 48.14 亿元,同比增长 668%。特别值得注意的是,泡泡玛特的毛绒产品收入从去年同期的 4.46 亿元暴增至 61.39 亿元,增长 1276.2%,占总收入的 44.2%,成为现象级爆款产品。

从盈利能力来看,两家公司的差距更为明显。名创优品 2025 年上半年期内利润为 9.06 亿元,同比下降 22.6%;经调整净利润为 12.79 亿元,同比仅增长 3.0%。而泡泡玛特期内利润达到 46.82 亿元,同比增长 385.6%;非国际财务报告准则经调整纯利为 47.10 亿元,同比增长 362.8%。

毛利率方面,名创优品为 44.3%,同比微增 0.6 个百分点;而泡泡玛特毛利率高达 70.3%,同比提升 6.3 个百分点。泡泡玛特的毛利率显著高于名创优品,这主要得益于其强大的品牌溢价和 IP 价值。

在每股收益方面,名创优品基本每股盈利为 0.74 元,同比下降 21.3%;而泡泡玛特基本每股盈利为 3.44 元,同比增长 395.3%。泡泡玛特的股东回报能力远远超过名创优品。

IP 价值 VS 规模效应

分析两家公司的增长质量,发现泡泡玛特的增长更具可持续性和高质量。

泡泡玛特已经建立了强大的 IP 生态系统。2025 年上半年,共有 13 个艺术家 IP 收入过亿,其中 THE MONSTERS、MOLLY、SKULLPANDA、CRYBABY 和 DIMOO 五个头部 IP 合计收入超过 90 亿元。这种多 IP 矩阵的布局降低了单一 IP 依赖风险,同时形成了强大的协同效应。

泡泡玛特的全球化进程也更加均衡和深入。2025 年上半年,中国收入占比 59.7%,亚太地区占比 20.6%,美洲占比 16.3%,欧洲及其他地区占比 3.4%。各个区域市场都实现了三位数以上的增长,其中美洲地区增长 1142.3%,欧洲及其他地区增长 729.2%。

相比之下,名创优品虽然也在推进全球化战略,但效果并不理想。海外市场收入占比虽然提升至 37.6%,但同店销售却出现下滑,表明其海外扩张可能以牺牲单店效益为代价。

从战略布局来看,两家公司选择了不同的发展路径。

名创优品通过收购永辉超市 29.4% 股权,试图拓展零售业态布局。但这一收购短期内拖累了公司业绩,2025 年上半年分占永辉亏损达 1.19 亿元。

此外,名创优品还发行了股票挂钩证券和订立看涨期权价差,筹集资金用于海外门店网络扩展、供应链优化等用途,反映出其仍然坚持规模扩张的发展模式。

泡泡玛特则更加聚焦 IP 生态建设。泡泡玛特强调不仅持续孵化自有 IP,还通过授权合作拓展 IP 库。2025 年上半年,授权 IP 收入达到 15.25 亿元,同比增长 119.4%。同时,泡泡玛特还在拓展主题乐园、饰品店等新业态,打造更加完善的 IP 商业生态。

目前,名创优品与泡泡玛特的差距主要在于 IP 价值和品牌溢价能力。

泡泡玛特通过构建强大的 IP 生态系统,建立了深厚的品牌护城河和溢价能力。其 70.3% 的毛利率和 385.6% 的利润增长,证明了 IP 驱动的商业模式的高价值和可持续性。

而名创优品仍然停留在规模扩张和成本效率的竞争层面,缺乏真正的品牌溢价能力。其 44.3% 的毛利率和 22.6% 的利润下滑,反映出供应链驱动模式的局限性。

在消费升级和个性化需求日益凸显的背景下,泡泡玛特的 IP 驱动模式显然更具竞争优势。名创优品如果希望迎头赶上,需要重新思考其价值定位,从供应链效率驱动转向品牌价值驱动,构建属于自己的差异化竞争优势。

未来的消费品竞争,将是 IP 价值和文化认同的竞争。泡泡玛特已经在这场竞争中占据了先机,而名创优品则需要寻找属于自己的文化表达和价值主张。只有这样,才能在日益激烈的市场竞争中实现真正的突破和超越。

当然,尽管泡泡玛特目前表现优异,但也面临一些挑战。潮玩 IP 具有流行性特征,如何保持 IP 的热度和新鲜感是长期挑战。