持续飙涨的黄金迎来多重利好催化。

据高盛的最新调查报告,看多黄金价格走势的投资者与看空者的比例接近 8 比 1。这是黄金首次在高盛调查中成为最受欢迎的多头交易。

此外,中国央行再度出手增持黄金。9 月 7 日,中国人民银行公布的数据显示,截至 8 月末,我国黄金储备为 7402 万盎司 (约 2098 吨),较 7 月末的 7396 万盎司增加 6 万盎司 (约 1.7 吨),为连续第 10 个月增持黄金。

美联储降息预期也持续升温。据 CME 美联储观察工具,目前市场预期美联储 9 月降息的概率为 100%,2025 年全年或将降息 75 个基点 (一周前为预期全年共降 50 个基点)。

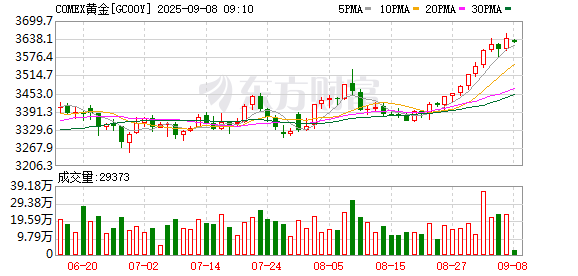

受此影响,现货黄金价格持续走强,美东时间 9 月 5 日一度突破 3600 美元/盎司,创出历史新高。

中国央行出手

9 月 7 日,国家外汇管理局统计数据显示,截至 2025 年 8 月末,中国 8 月外汇储备为 33221.54 亿美元,较 7 月末上升 299 亿美元,升幅为 0.91%。

值得注意的是,中国央行连续第 10 个月增持黄金。当天更新的官方储备资产数据显示,截至 8 月末,黄金储备为 7402 万盎司 (约 2098 吨),较 7 月末环比增加 6 万盎司 (约 1.7 吨)。从去年 11 月至今,中国央行已累计购买了 122 万盎司黄金 (约 38 吨)。

国家外汇管理局表示,8 月受主要经济体货币政策预期、宏观经济数据等因素影响,美元指数下跌,全球金融资产价格总体上涨。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国经济运行稳中有进,展现出强大韧性和活力,为外汇储备规模保持基本稳定提供支撑。

近期,现货黄金价格持续飙涨,美东时间 9 月 5 日一度突破 3600 美元/盎司,日内最高报 3600.18 美元/盎司,刷新历史纪录,今年以来,现货黄金价格已累计上涨达 36.65%。

据资管机构 Crescat Capital 合伙人兼宏观策略师塔维·科斯塔(Tavi Costa) 汇编并发布数据,在金价创下新纪录之际,黄金在除美联储外央行的储备占比,自 1996 年以来首次超过美国国债。

科斯塔认为,这一转折点可能是 「近代史上最重大的全球再平衡的开始」。这反映了各国央行在战略性调整储备资产结构:从美元债券转向黄金等实物资产。

另据世界黄金协会 (WGC) 的数据,自 2020 年三季度以来,全球央行已连续十四个季度净购入黄金。

中信建投期货贵金属首席分析师王彦青指出,各国央行持续增持黄金,是为了逐步降低对美元资产的依赖,从而分散单一储备货币可能带来的潜在风险。「黄金正处于历史上的第三轮大牛市。」

高盛曾分析称,如果美联储公信力受损,投资者仅需将极小部分美债持仓转向黄金,金价就可能飙升至每盎司近 5000 美元的惊人水平。

目前随着金价上涨,各国央行的黄金积累速度有所放缓,但根据世界黄金协会最新报告,地缘政治风险仍将持续支撑官方部门的需求。

黄金成最受欢迎的多头交易

据高盛市场部门的最新调查报告,看多黄金价格走势的投资者与看空者的比例接近 8 比 1。这是黄金首次在高盛调查中成为最受欢迎的多头交易,其热度是 「史无前例的」,甚至超越发达市场股票。

报告分析称,无论是预期美联储即将开启降息周期的多头,还是担忧美联储独立性、寻求避险的空头,都将黄金视为理想配置。此外,来自各国央行和潜在私人投资者的需求,也共同将 「做多黄金」 的信念推至新高。

摩根士丹利在最新发布的研报中将黄金年底目标价设定为 3800 美元/盎司。报告特别强调,黄金与美元的强负相关性仍是关键定价逻辑。当前,美元指数若延续贬值趋势,将直接利好以美元计价的贵金属。

高盛分析师则重申了其对金价 2026 年中期将达到每盎司 4000 美元的预测。该行指出,支撑金价维持高位的因素包括各国央行的持续购金、黄金 ETF 的资金流入等。

美国银行方面预计,到 2026 年上半年国际金价将触及每盎司 4000 美元高位。

美联储降息预期飙升

有分析指出,现货黄金价格持续走强的背后是美国关税政策不确定性加剧、美联储货币政策独立性的危机、美国经济走弱降息预期增强的共振推动。

美东时间 9 月 5 日,在美国 8 月非农就业数据意外疲软后,美联储降息预期大幅上升。

根据 CME 美联储观察工具,截至 9 月 6 日,市场预期 9 月降息的概率为 100%(一周前为 86.4%),其中,89% 的概率降息 25 个基点,还有 11% 的概率一次大幅下降 50 个基点。市场预期 2025 全年降息 75 个基点 (一周前为预期全年共降 50 个基点)。

与此同时,美联储独立性正面临威胁。美国财政部长贝森特近日罕见地公开 「敲打」 美联储,呼吁其回归 「适度的长期利率」 等法定使命。

对此,美国银行首席投资策略师 Michael Hartnett 发布报告指出,当前局面与上世纪 70 年代的 「尼克松时代」 高度相似,政治压力将迫使美联储转向,最终可能采取收益率曲线控制 (YCC) 这一极端工具。

Hartnett 认为,随着美国经济数据显露疲态,如 7 月建筑支出同比下降 2.8%,美联储已有足够理由降息,政治压力则会加速这一进程。他判断,美国债券收益率的趋势是走向 4%,而非继续冲向 6%。

Hartnett 明确指出,黄金作为独立于主权信用的价值储存手段,是对冲此类货币贬值的最佳工具,建议 「做多黄金,直到美国承诺实施 YCC」。

中信证券认为,预计美联储走出更加前置的降息路径,黄金市场可能走出更稳定的牛市。超市场预期的降息可能让通胀风险更高于经济硬着陆的风险,使得黄金的上行节奏更加稳定。

(证券时报网)

文章转载自 东方财富