作者:

时谦

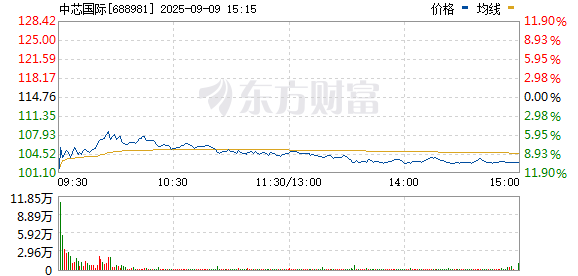

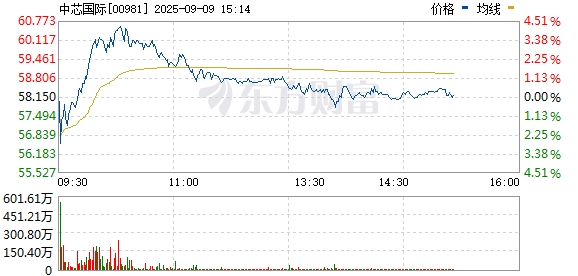

中芯国际复牌异动!

9 月 9 日早上开盘,半导体产业链普遍低迷。其中,中芯国际复牌跌 11%。昨晚,停牌 6 个交易日后,中芯国际披露收购其控股子公司中芯北方的方案,并宣布复牌。

最近,机构对于中芯国际的分歧也是比较大。东吴证券认为,中国晶圆代工领军者,是国产芯片核心支柱,首次给予买入评级。然而,大摩、高盛则认为,中芯国际当下的情况略逊预期。

复牌异动

中芯国际复牌的表现,低于市场的预期。复牌集合竞价大跌 11%,随后股价跌幅有所收窄。截至券商中国发稿,中芯国际仍跌近 7%,报 106.8 元/股。

按理来说,中芯国际收购并不是显著利空。9 月 8 日晚间,中芯国际公告称,该公司拟向国家集成电路产业投资基金股份有限公司、北京集成电路制造和装备股权投资中心 (有限合伙)、北京亦庄国际投资发展有限公司、中关村发展集团股份有限公司及北京工业发展投资管理有限公司发行股份购买其所合计持有的中芯北方集成电路制造 (北京) 有限公司 49% 的股权。本次交易完成后,上市公司在标的公司的持股比例将从 51% 上升至 100%。

民生证券认为,此次中芯国际收购中芯北方主要有以下考虑:(1) 盈利资产收回,增厚上市公司利润。自 2013 年算起,中芯北方成立已超过 10 年,产线早已折旧完毕或接近折旧期尾部,公司利润丰厚。从股权结构来看,中芯国际控股有限公司、中芯集电投资 (上海) 有限公司、中芯国际集成电路制造 (北京) 有限公司合计持有的 51%,实际都是由中芯国际直接或间接控制。中芯国际完成对中芯北方 49% 少数股权的收购,对中芯北方持股比例将达到 100%,或将显著增厚上市公司归母净利润。(2) 满足以大基金一期为代表的股东退出需求。大基金一期为占比 32% 的单一公司大股东,大基金一期成立已经接近 11 年 (2014.9 成立),2024 年已经过了回收期,目前处于 「延展期」(后续退出与优化阶段),有强烈的退出需求。同理,其他股东也有类似的需求。半导体晶圆制造项目扩产通过为子公司项目引入外部融资,解决资金需求的方式较为常见。后期上市公司以发行股份加现金的方式完成收购,就完成了闭环。

预计公司 2025 年、2026 年、2027 年营业收入分别为 699.3 亿元、825.21 亿元、963.84 亿元,归母净利润分别为 53.31 亿元、67.09 亿元、83.91 亿元,对应当前股价 PE 分别为 172、137、109 倍。考虑到公司产品在晶圆代工领域具备较强竞争力,长期成长逻辑明确,维持 「推荐」 评级。

分歧

近期,市场对于中芯国际的分歧不小。

投资银行摩根士丹利最新报告指出,中芯国际在 AI GPU 芯片生产上存在良率的不确定性。并认为,其收入可能会低于预期。不过,报告也指出,中芯国际的良率有望逐步改善,今年 910B 芯片良率约 30%,预计到 2027 年可提升至 70%。高盛近期也发布了类似的报告。

但东吴证券认为,中芯国际是中国大陆领先的集成电路晶圆代工企业,具备 8/12 英寸晶圆制造能力和技术迭代优势,公司晶圆制程涵盖 0.35 微米至 14nm 及以下,2024 年全年公司在上海、北京、天津和深圳的多个 8 英寸和 12 英寸的生产基地合计产能达到 800 多万片晶圆 (折合 8 英寸)。2024 年中芯国际在全球的市场份额上升至 6%,全球排名第三,国内排名第一。

考虑到该公司作为国内第一大晶圆代工厂,且率先实现 28nm 以下制程节点量产,并加大扩产 14nm 以下先进制程产能,公司在 7nm 及以下先进制程处于领先地位,具备稀缺性。随着 AI 对算力需求不断增大,高端芯片需求持续提升,公司在先进制程方面产能规模及工艺研发等具有优势,未来行业头部效应将愈加明显。首次覆盖,给予 「买入」 评级。

(证券时报网)

文章转载自东方财富