来源:

证券时报

首日大涨。

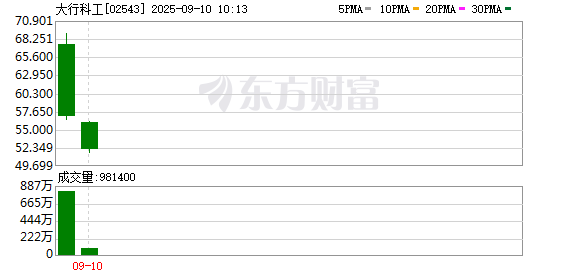

9 月 9 日,被称为 「内地折叠自行车龙头」 的大行科工(02543.HK) 在香港联交所主板正式挂牌交易,开盘期间报价 67.5 港元/股,较发行价高开 36.36%,随后盘中一度拉升至 69 港元/股,涨幅接近 40%。截至收盘,大行科工的涨幅为 14.95%,报 56.9 港元/股。

值得一提的是,在此前的暗盘交易时段,大行科工的表现十分火爆,富途暗盘开盘报 120 港元/股,较发行价暴涨近 143%,盘中最高触及 150 港元/股,涨幅一度突破 203%,中签一手最高可赚 10050 港元,成为年内罕见的 「大肉签」。

港股新晋 「超购王」

大行科工近日完成了全球招股,引发投资者热烈追捧,认购火爆程度创下港股 IPO 历史新纪录。

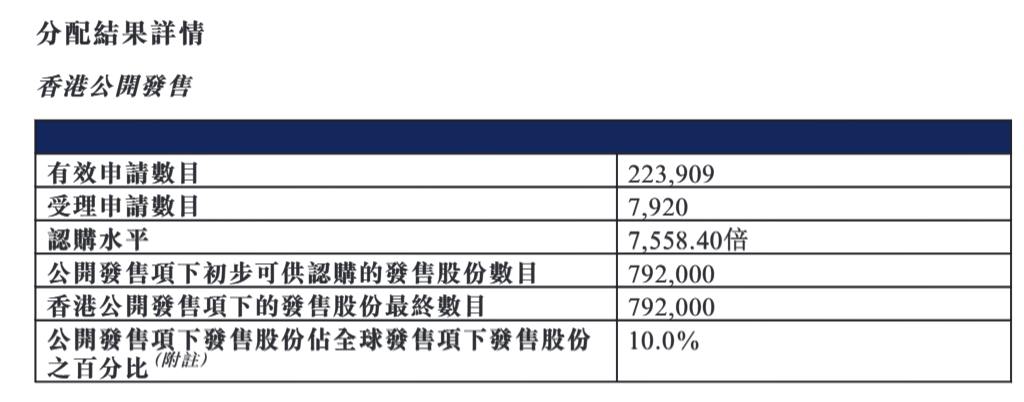

大行科工发布的分配结果公告显示,公司此次香港公开发售部分共收到约 22.39 万有效申请,认购倍数高达 7558.4 倍,远超毛记葵涌于 2018 年创下的 6289 倍纪录,成为港股新一代 「超购王」。

由于申购的人数较多,大行科工一手中签率低至 0.02%,在港股超额认购前列的新股中,中签难度最高。

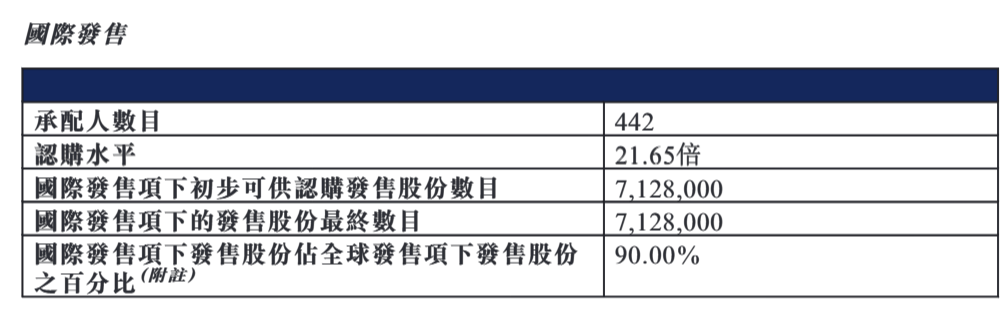

国际发售同样也比较火热,公司此次共向 442 名承配人发售股份,获得约 21.65 倍认购。

大行科工之所以能够晋升为港股 「超购王」,一方面与近年来港股市场行情回暖有关,另一方面也与公司 IPO 规模较小有关。据悉,公司此次共发售 792 万股,定价每股 49.5 港元,募资总额约为 3.92 亿港元。

值得一提的是,大行科工此次上市还吸引了多家知名基石投资者参与,包括安联环球投资亚太、大湾区基金管理、Harvest 及维科香港,上述机构合计认购 201.38 万股,占发售股份的 25.43%。

从历史数据看,「超购王」 反映的是市场对新股的短期投机热情,公司股价最终将向基本面靠拢。部分港股新股因发行规模小、流通盘有限,容易被投资者超额认购,但随着市场热度退去,股价最终会回归基本面。

内地折叠自行车龙头

大行科工是中国内地最大的折叠自行车公司,按 2024 年折叠自行车零售量及零售额计均位居首位。

折叠自行车为一种小巧便携的自行车,其设有可折叠成较小尺寸的机能,便于收纳及携带。据大行科工介绍,在轻量化材料的进步、紧密的折叠机能和坚固的设计助力下,折叠自行车既能够保持与传统自行车相若的性能,同时还提高了便携性。这种自行车大受市场欢迎,尤其是在市区环境,这类环境通常空间有限,非常需要弹性的交通工具。

灼识咨询的数据显示,全球折叠自行车行业的零售量由 2019 年的 200 万辆增至 2024 年的 370 万辆,2019 年至 2024 年的复合年增长率为 13.4%。2022 年出现下跌,主要是因为发生了公共卫生紧急事态,刺激户外和个人活动需求激增,使折叠自行车消费前移至 2020 年及 2021 年,而 2022 年及 2023 年的消费水平则变得较为温和。

随着折叠机能、结构设计和材料不断创新,折叠自行车预计将会拥有更高的性能和舒适性,适合城市上班族、自行车爱好者及专业骑手使用。按零售量计,灼识咨询预计,折叠自行车行业的市场规模将于 2029 年达到 520 万辆,2024 年至 2029 年的复合年增长率为 7.3%。

值得注意的是,由于每辆折叠自行车花费的平均金额不断增加,带动全球自行车行业的市场规模由 2019 年的人民币 90 亿元增至 2024 年的人民币 231 亿元,2019 年至 2024 年的复合年增长率为 20.8%。

展望未来,在性能、结构设计和轻量化材料的改进下,预计折叠自行车将能够吸引更广泛的消费者,包括休闲和专业用户。预计折叠自行车能够将小巧灵活的优点与更高的耐用性和稳定性结合。按零售额计,全球折叠自行车行业的市场规模预计将于 2029 年达到人民币 407 亿元,2024 年至 2029 年的复合年增长率为 12.1%。

大行科工是全球最大的折叠自行车公司,2024 年实现 22.64 万辆的零售量,占据 6.2% 的市场份额。财务数据方面,大行科工的收入由 2022 年的人民币 2.54 亿元增加至 2023 年的人民币 3 亿元,并进一步增加至 2024 年的人民币 4.51 亿元,复合年增长率为 33.1%。

(证券时报)

文章转载自东方财富