图片系 AI 生成

在深圳神秘私募以一纸 「霸王条款」 入主兆新股份(002256.SZ) 四年后,后者的最新半年报显示,股东们翘首以待的 「困境反转」 依旧难产,公司主业起色不多,旧债滞重、盈利疲敝等老问题依然面临难解的尴尬局面。

这也是继上半年公司重磅收购告吹、定增终止、卖资回血暂停后,对 11 万股东交上的又一份泄气答卷。此时此刻公司方面亟需追问的或许是:在已然 「铁板一块」 的董事会条款之下,未来引进战投与转型等出路还能如何存在?

扣非延续亏损,现金流萎缩 8 成

兆新股份起家于精细化工产业,涵盖气雾剂、减水剂、萘磺酸等,主力产品包括环保功能涂料及辅料、绿色环保家居用品、环保节能汽车养护用品及相关气雾剂产品。2014 年通过并购等手段跨界新能源,形成光伏电站投资及运营的 「第二曲线」,目前营收占比分别为 66.6%、33.4%。

图源:兆新股份官网

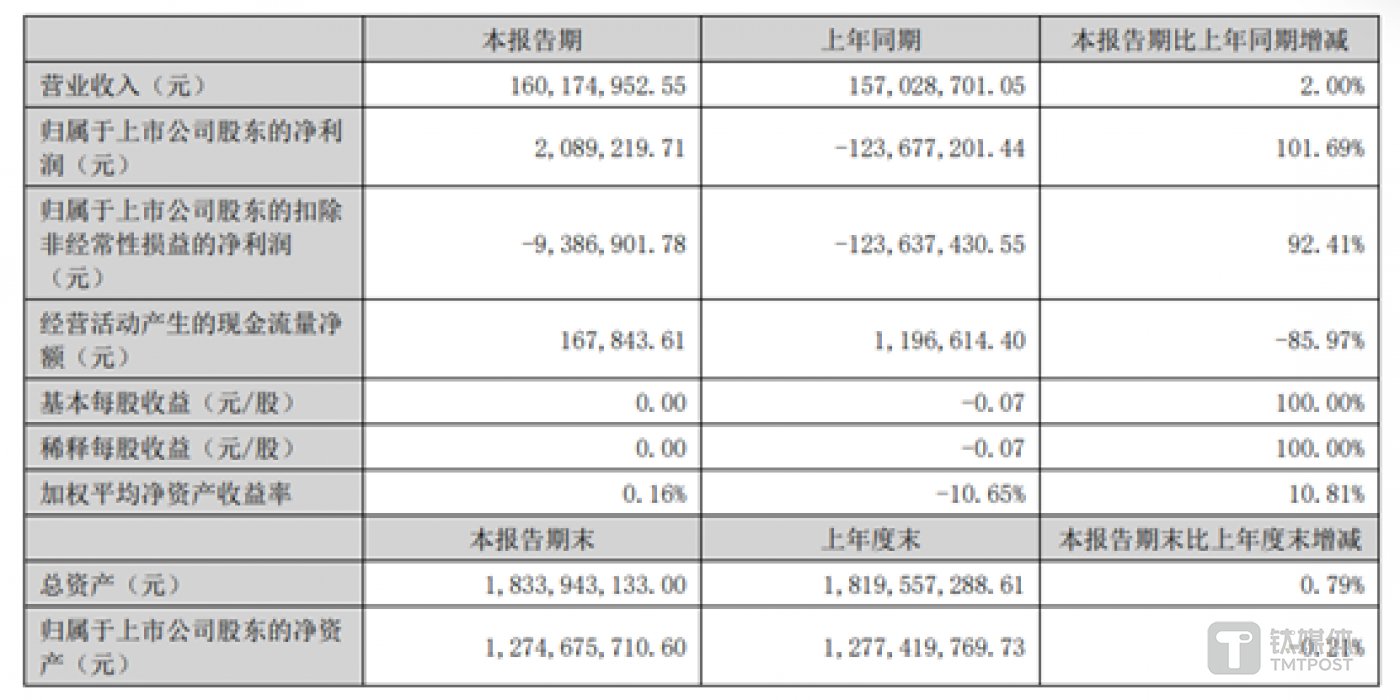

公司中报显示,上半年实现营收 1.6 亿元,同比增长 2%;实现净利润 208.92 万元,同比扭亏。且对比此前业绩有较大提升,2020 年至 2023 年,兆新股份同期净利润分别为-5176.37 万元、-7214.05 万元、-2986.45 万元和-1.24 亿元。

但需要注意的是,这并非实质上的 「困境反转」。

图源:兆新股份 2024 年半年报

扭亏的主因在于公司取得了 1267 万元债务豁免取得的相关收益,扣除该部分非经常性损益后,兆新股份上半年实际亏损 938 万元。

同时,兆新股份在半年报中表示,扭亏得益于费用的下降。其中上半年持续加强内部管理,推动降本增效,管理费用实现大幅下降;另外,公司持续化解高息债务压力,优化融资成本,财务费用比上年同期下降约 67%;上年同期计提大额股权激励费用,本年该项费用大幅下降。

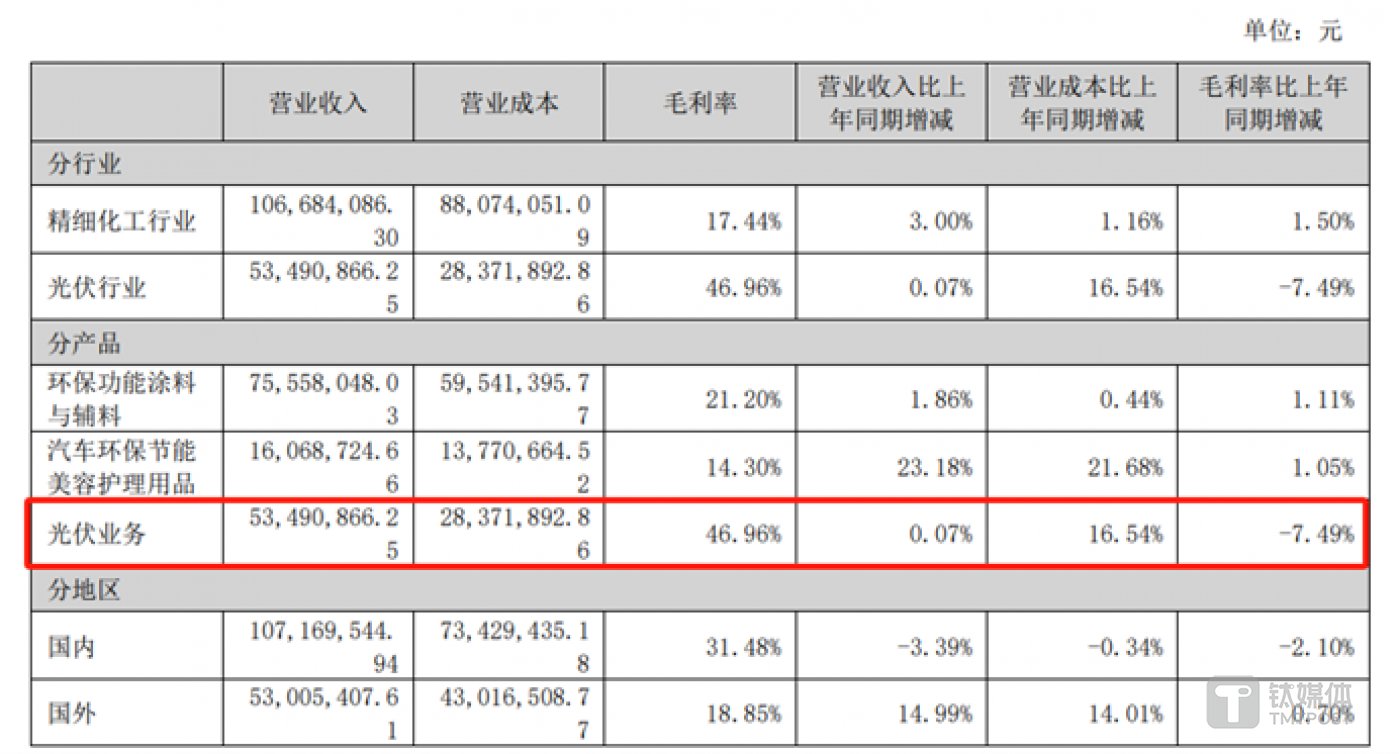

经营层面上,公司两大业务精细化工、光伏发电营收突破均建树不大,增长率分别为 3%、0.07%,利润率最高的光伏板块营业成本上涨 16.54%,毛利率下跌 7.49%,下滑明显。二者 Q2 毛利水平分别为 17.44%、46.96%。

图源:兆新股份 2024 年半年报

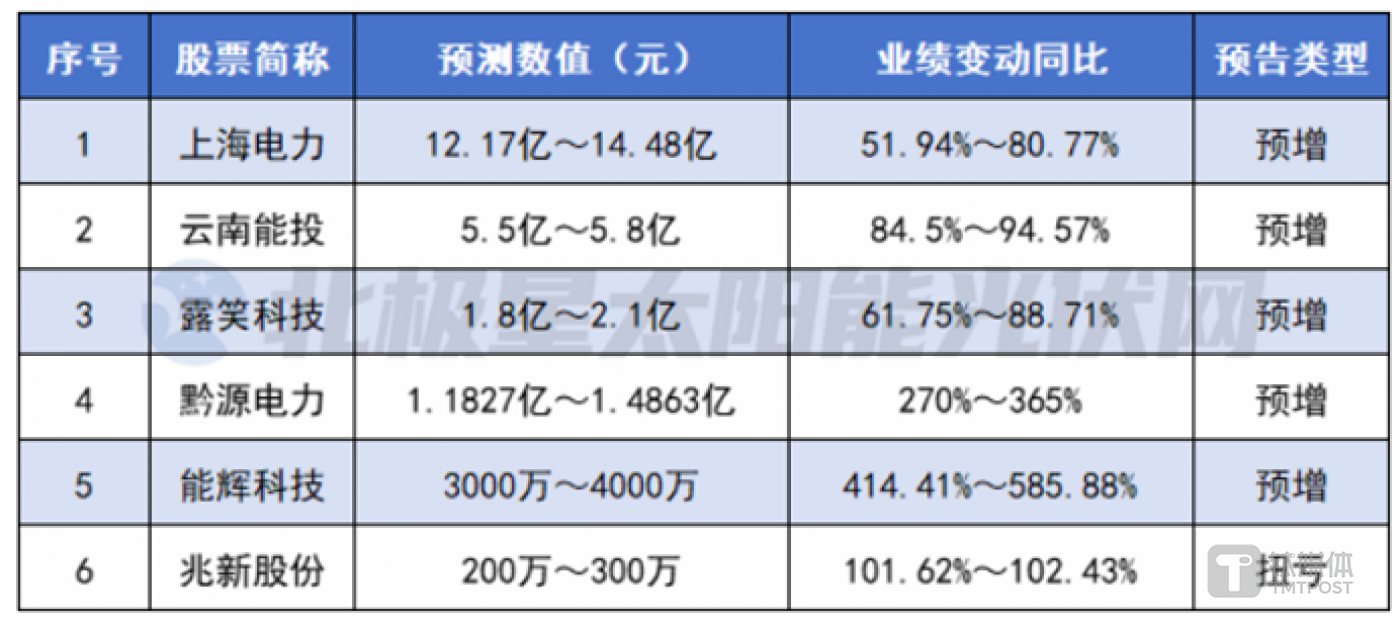

尽管在 「光伏行业迎最差半年报」 的当下,公司的盈利下滑属于预期之内。但对比光伏电站同业上市公司,兆新股份也是继续垫底,远低于上海电力(600021.SH)、太阳能(000591.SZ)、正泰电器(601877.SH)、吉电股份(000875.SZ)、浙江新能(600032.SH)。

图源:北极星太阳能光伏网

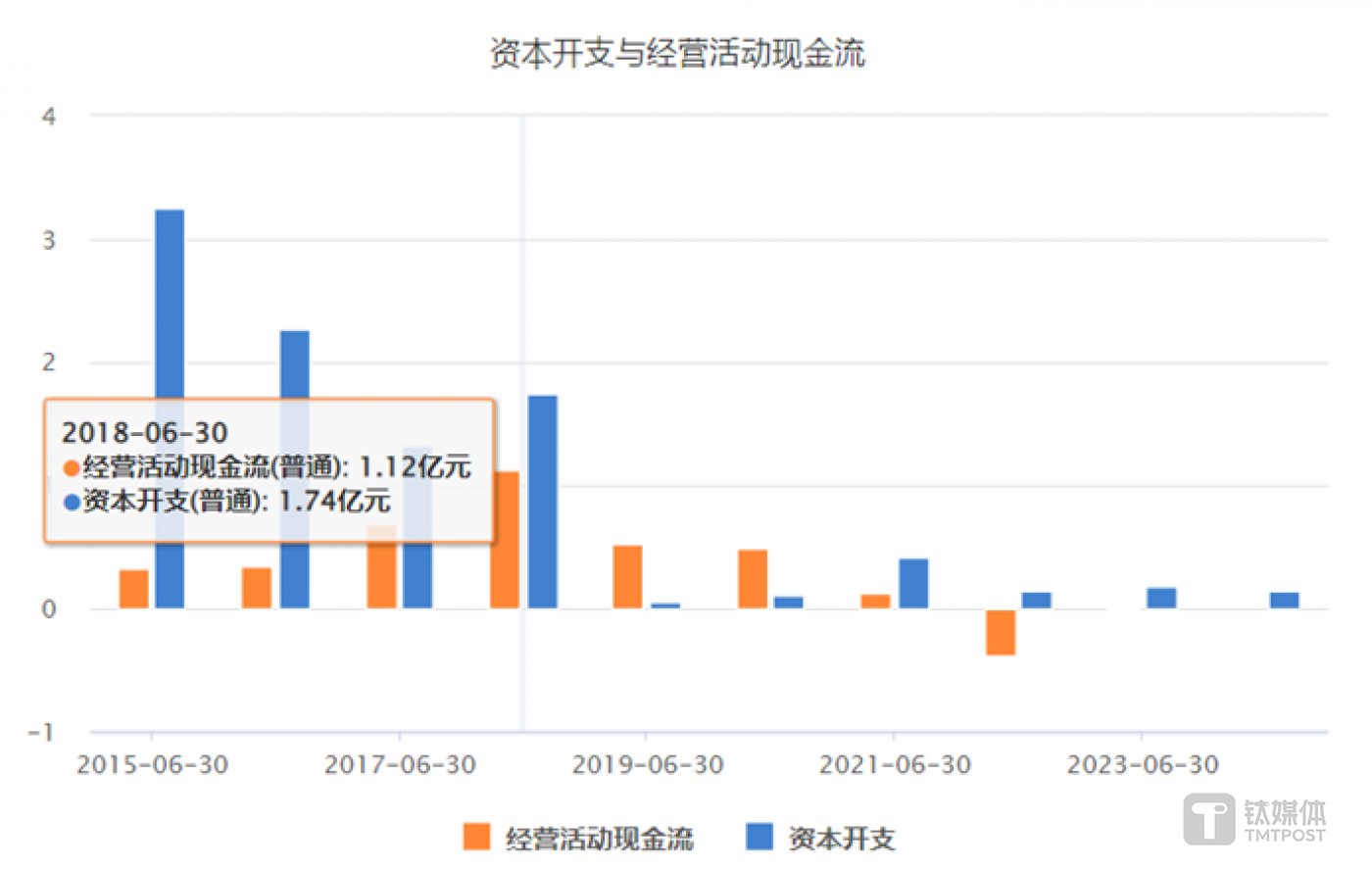

运营起色不多,以至公司继续捉襟见肘。兆新股份上半年经营性现金流净额仅 16.78 万元,同比去年的 119.66 万元收缩 85.97%,企业自由现金流量仅 1595 万元,货币资金余额 1126 万元,其中有 453 万元受限,占比 40.2%。

图源:choice 数据

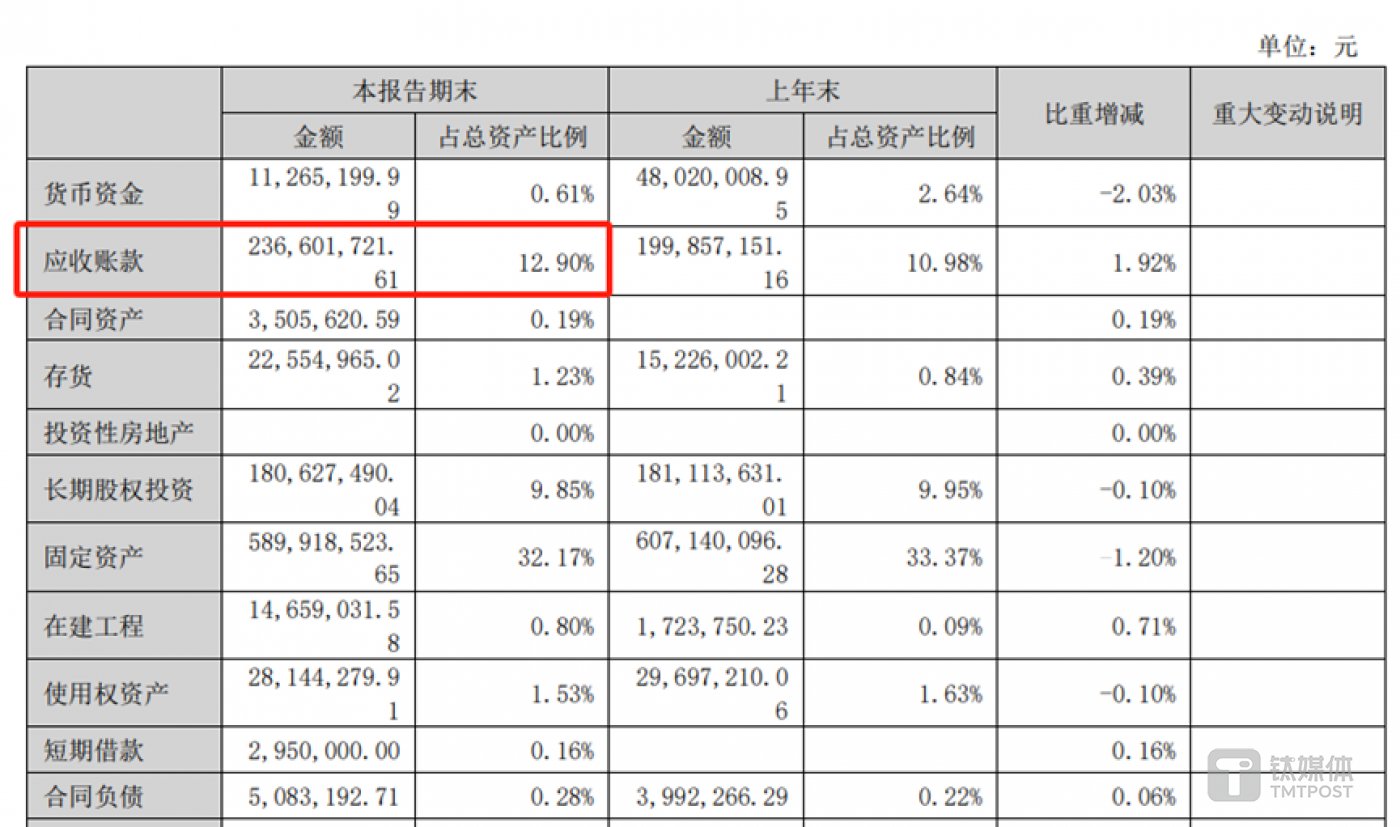

同时公司应收 「堰塞湖」 依旧未得缓解,Q2 应收账款高达 2.36 亿元,长期应收款 1.8 亿元,计提坏账 3799 万元。

图源:兆新股份 2024 年半年报

由此,报告期内兆新股份发生两笔 「卖资回血」 新动向。5 月 15 日,兆新股份公告拟不低于 1.5 亿元转让深圳中小微企业投资管理有限公司全部股权,压降公司财务性投资占比和优化公司对外投资结构;6 月 7 日,兆新股份在互动平台披露,公司正在积极推进转让中小微企业股权的事宜,若这一交易能达成,预计将为公司带来可观的现金流,进一步优化公司的资产结构。

图源:兆新股份 2024 年半年报

值得注意的是,半年报显示中小微公司无力支付公司 1432 万元股利,兆新股份 「与该公司多次的诉讼,均无法达成资产回收的结果」,如此质地,其 14.19% 股权能否卖个 「不低于 1.5 亿元」 的 「好价钱」,尚且存疑。

今年 4 月 30 日,兆新股份公告称,去年底以 4998 万元出售子公司兆新商业一事终止,原因系 「交易过渡期期间,兆新商业持有的资产发生公允价值变化,导致双方就交易对价调整存在分歧」。

旧债乱局难解,2 亿定增、10 亿并购悉数告吹

公司所要面临的不仅仅是 「捉襟见肘」 的账本,另外一边,公司的旧债乱局眼下步步逼近。

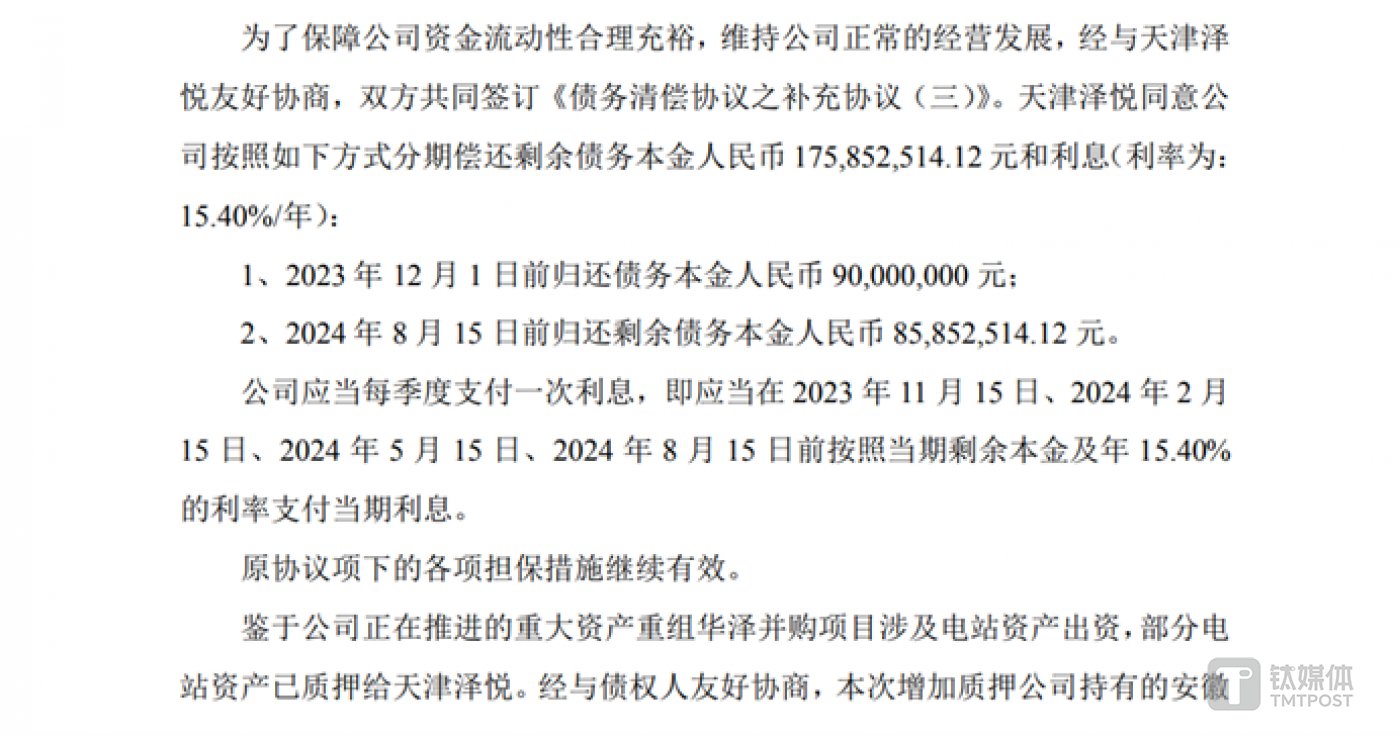

去年 9 月,兆新股份披露 《关于债务展期并质押控股子公司股权的公告》,公司对天津泽悦的 1.7 亿元债务展期,预计 2023 年 12 月 1 日前归还债务本金人民币 9000 万元;2024 年 8 月 15 日前归还剩余债务本金人民币 8585 万元,并每季度按当期剩余本金及年 15.40% 的利率支付当期利息。

图源:兆新股份公告

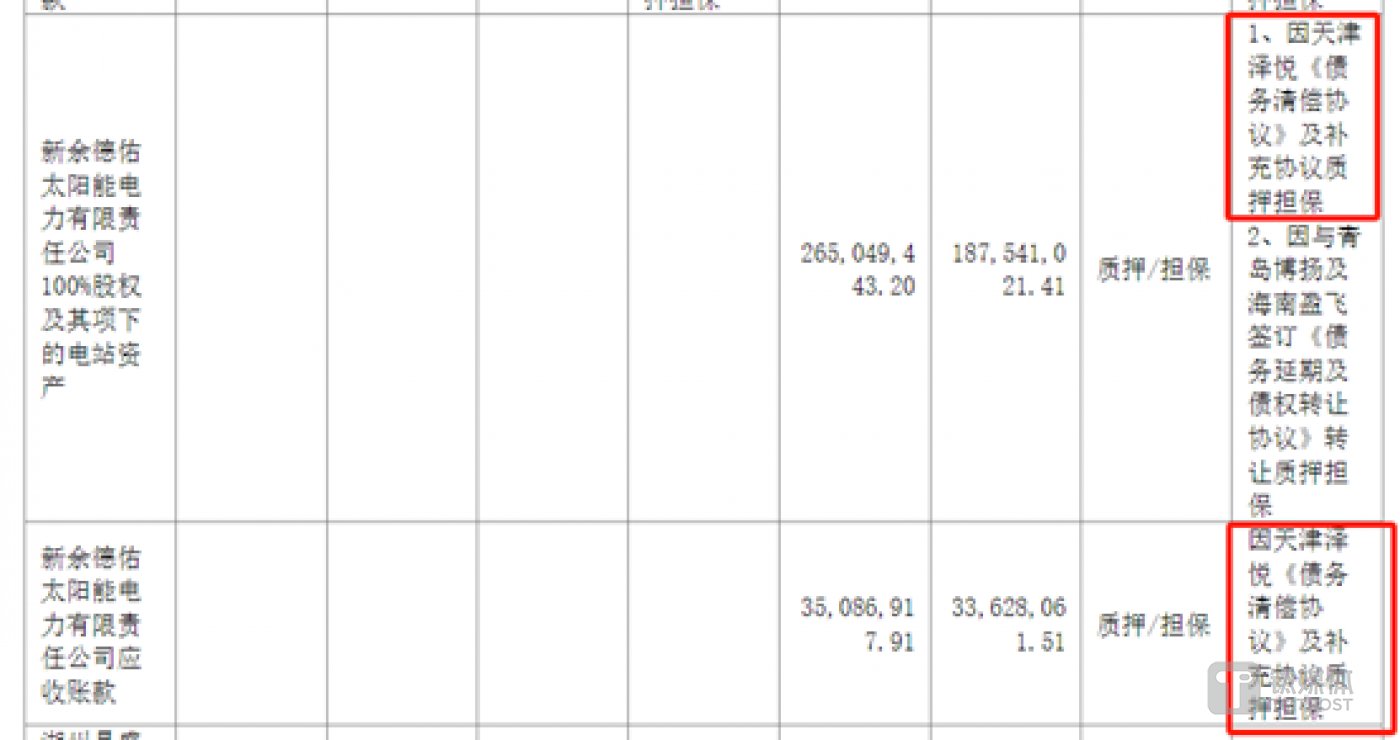

半年报中,兆新股份截至 6 月底仍未归还这笔 8585 万高息债,其他/长期应付款项未有变动,相关资产继续质押。

图源:公司公告

这笔高息债源自公司重组前,2019 年 9 月,兆新股份为应对财务压力,公司将核心子公司股权收益权转让给东莞信托,以获取 6.5 亿元融资。东莞信托在 2020 年 4 月将债券转让给东莞瑞禾,东莞瑞禾又于 2021 年 8 月 9 日将对兆新股份所享有的债权金额人民币 4.83 亿元及相应担保权利转让给天津泽悦。

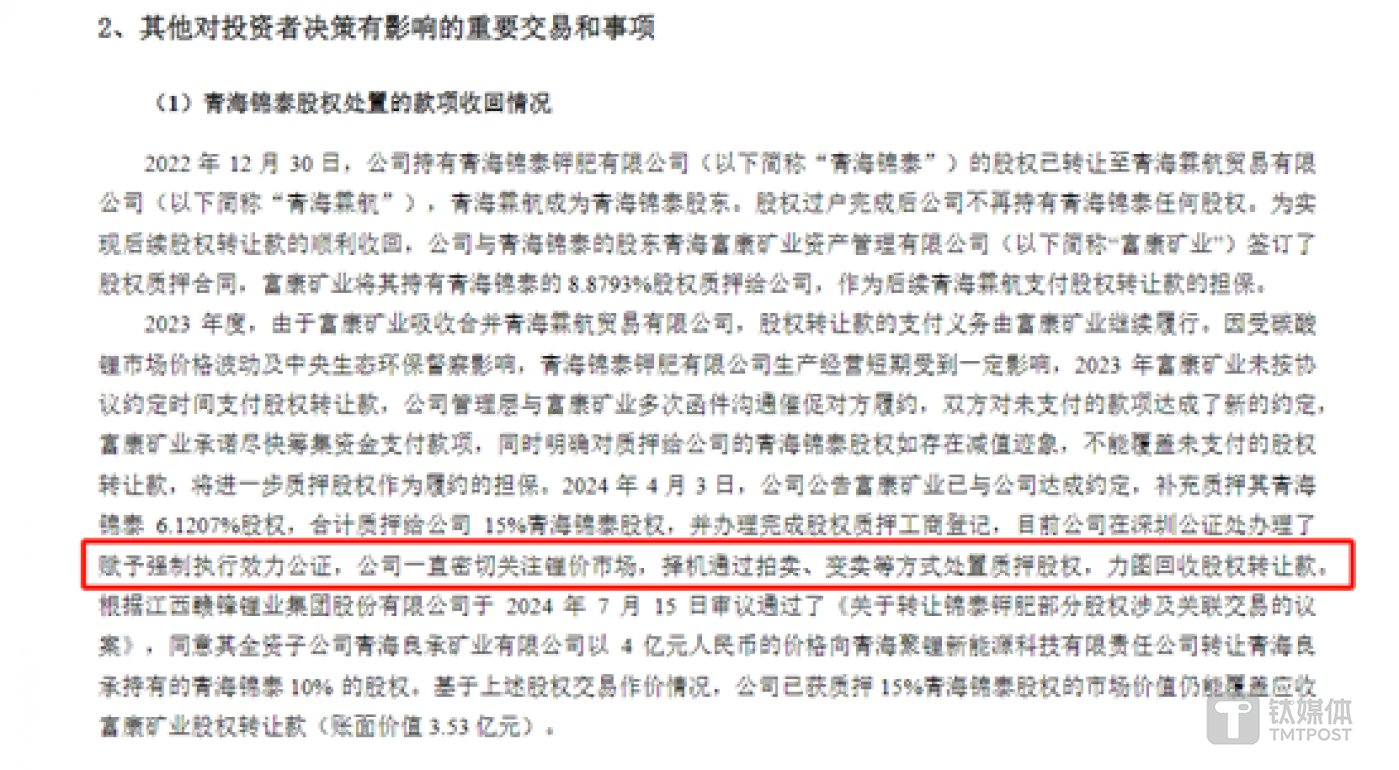

偿债困难背后,兆新股份上半年还有一笔重要的 3.5 亿债务回款落空。2022 年,兆新股份原计划向新金路(000510.SZ) 出售所持青海锦泰钾肥股权,回笼近 5 亿元资金,交易预计增加公司 2022 年度净利润 4545.83 万元。新金路在付款 1 亿元后将收购权利和义务转移给了锦泰钾肥实控人旗下的青海霖航,三方约定,青海霖航出资 5.05 亿元收购兆新股份所持锦泰钾肥股权;除了 1 亿多元已付款外,剩余收购款将分五笔支付,第五笔 1.15 亿元款项最迟在 2024 年 6 月 30 日前支付。

2023 年,青海霖航被富康矿业吸收合并后注销,而后富康矿业未按协议约定时间支付股权转让款,同时质押给公司的青海锦泰股权如存在减值迹象,今年 4 月富康矿业补充质押了 6.1207% 的锦泰钾肥股权给兆新股份,同时约定 3.54 亿元欠款的偿还时间调整为 2024 年 5 月 15 日前。

至于 5 月富康矿业有没有归还欠款,兆新股份在半年报中表示 「公司一直密切关注锂价市场,择机通过拍卖、变卖等方式处置质押股权,力图回收股权转让款。」

图源:兆新股份 2024 年半年报

半年报显示,一系列重组前后的新旧债务目前仍导致兆新股份大部分子公司股权处于质押/冻结状态,包括旗下所有光伏电站以及核心子公司永晟新能源、彩虹精化、中小微企管等等。

债务 「乱局」 的另一个表象是,2021 年以来,兆新股份为筹措资金甚至向私企借过利率 28.8% 高息债,2023 年还清。公告显示,公司分别于 2021 年 5 月、2022 年 2 月、2022 年 6 月向浙江千虹借款 2500 万元 (利率为 28.80%,展期后降为 15.40% 每年)、3500 万元 (利率为 15.40% 每年)、1.2 亿元 (利率为 14.80% 每年),合计 1.8 亿元,2023 年 1 月清偿全部本金及利息合计 2.06 亿元。

而后,浙江千虹 2023 年 3 月又作为战投对兆新股份子公司增资 3.5 亿,以化解后者 2.06 亿元到期债务。两个月后浙江千虹撤回增资,并起诉兆新股份在此前增资及回购过程中存在违约行为,导致其合同目的无法实现,请求舟山中院判令兆新股份支付违约金、赔偿其损失共计人民币 1.67 亿元。2024 年 7 月一审判决显示,舟山中院判令兆新股份及子公司支付违约金 421 万元。

或出于 「债事」 压力下,今年上半年,兆新股份的 2 亿定增与 10 亿重磅并购均悉数告吹。

5 月 16 日,兆新股份发布 《关于终止 2024 年度以简易程序向特定对象发行 A 股股票事项的公告》,宣布今年 2 月的定增预案胎死腹中。此前预案显示,公司拟发行募集资金总额不超过 2.4 亿元,分别用于和县光储充一体化及分布式光伏发电项目、年产 1GW「板块互联」BIPV 光伏组件项目和补充流动资金。而后两次修订,募资总额下调至不超过 1.94 亿元。

此外最值得关注的是,兆新股份谋划逾 1 年的国电投华泽并购案也在上半年终止,标志着公司 「装机规模翻倍+国有资产证券化」 的题材正式瓦解。今年 3 月,兆新股份公告:「因本次筹划重大资产重组历时较长,宏观环境和市场环境发生了较大的波动和变化,导致各方对本次交易方案核心事项未能达成有效的解决方案,并且截至目前,各方尚未就该重大资产重组项目签署相关正式协议。」

兆新股份此前对其投资金额约为 8.8 亿元,认购比例 31%,增资项目及股权受让项目合计交易对价约 10.8 亿元。若交易顺利达成,兆新股份将合计持有国电投华泽 38.13% 的股权,成为其第一大股东,进而实现并表。国电投华泽主营业务涉及光伏及风电资产的投资、建设、技改、运维以及交易等,持有电站装机规模达 640MW,储备的增量电站项目超过 1000MW。而截至半年报,兆新股份旗下 10 个电站的装机规模仅 131.82 MW。

「霸王条款」 背后的 「野蛮人」

上述局面,与原三股东 「登堂入室」 的 「霸王条款」 不无关系。

2023 年,兆新股份原大股东陈永弟以股偿债,并在年初完成过户,不再是上市公司控股股东及实际控制人。「中信信托有限责任公司—恒丰银行信托组合投资项目 1702 期」 成为兆新股份第一大股东。

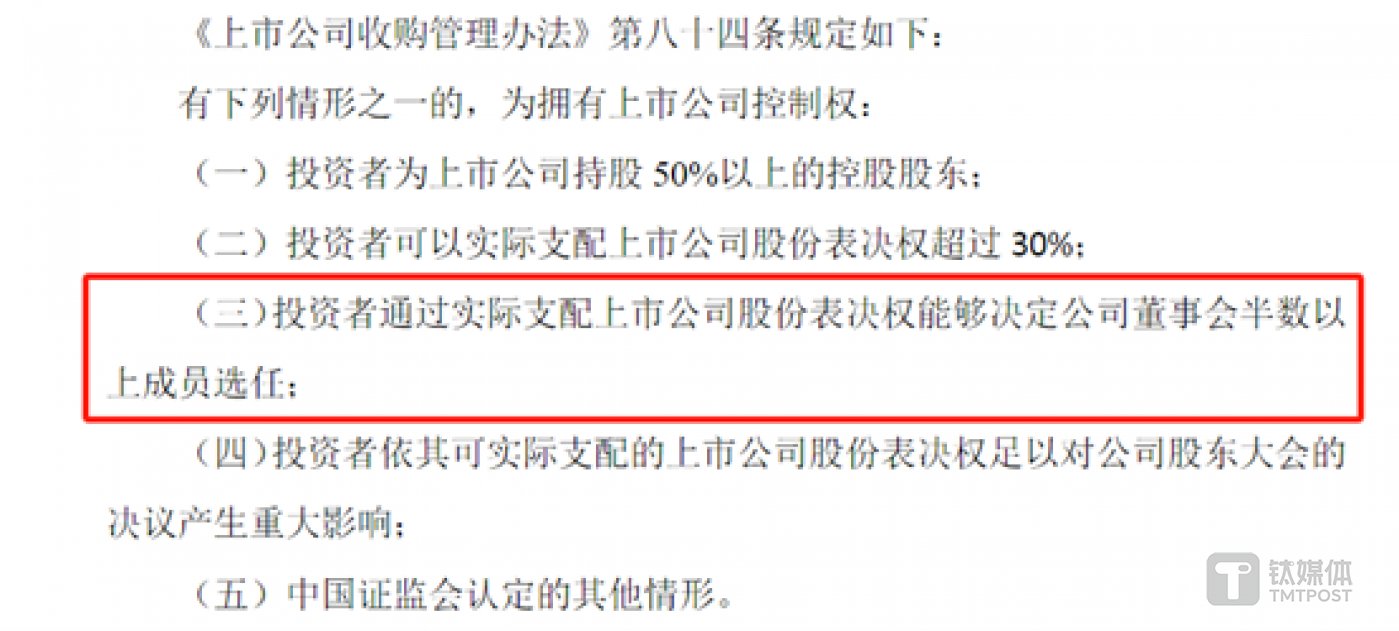

但作为该信托计划的唯一委托人及受益人,恒丰银行并没有成为上市公司实控人。兆新股份表示:恒丰银行仅拥有上市公司 25.82% 股份对应的股东权利,无法实质控制上市公司,故上市公司处于无控控股东、无实际控制人状态。

图源:兆新股份公告

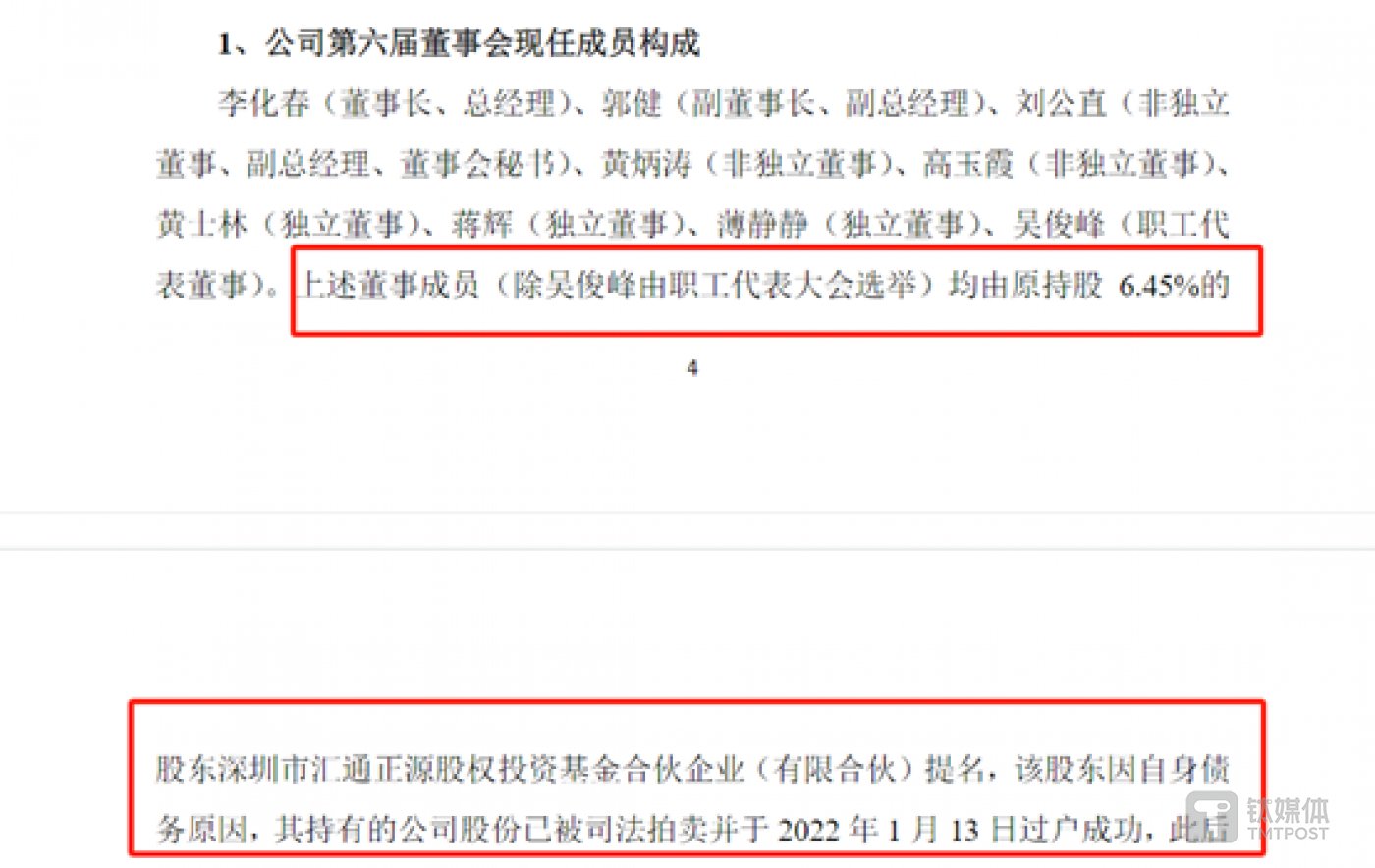

反而,原持股 6.45%、现持股 0% 的私募——汇通正源股权投资基金合伙企业掌握了兆新股份所有董事会席位。

图源:兆新股份

这是源自 2019 年底,兆新股份原实控人陈永弟深陷债务泥潭,股份全被冻结,被列为失信被执行人,而后陷入失联、被捕风波。

随后,持股 6.45% 的汇通正源向上市公司提案,要求罢免董事长张文、副董事长翟建锋、董事杨钦湖。未获通过后,汇通正源将上市公司告上法院。此外,证监局也以董事会限制股东权利为由,向上市公司下发了 《责令改正决定》。

2020 年 5 月年度股东大会上,汇通正源提名候选的增补人员全部当选,以蔡继中为核心的新一届董事会名单均由汇通正源提名,「野蛮人」 登堂入室。

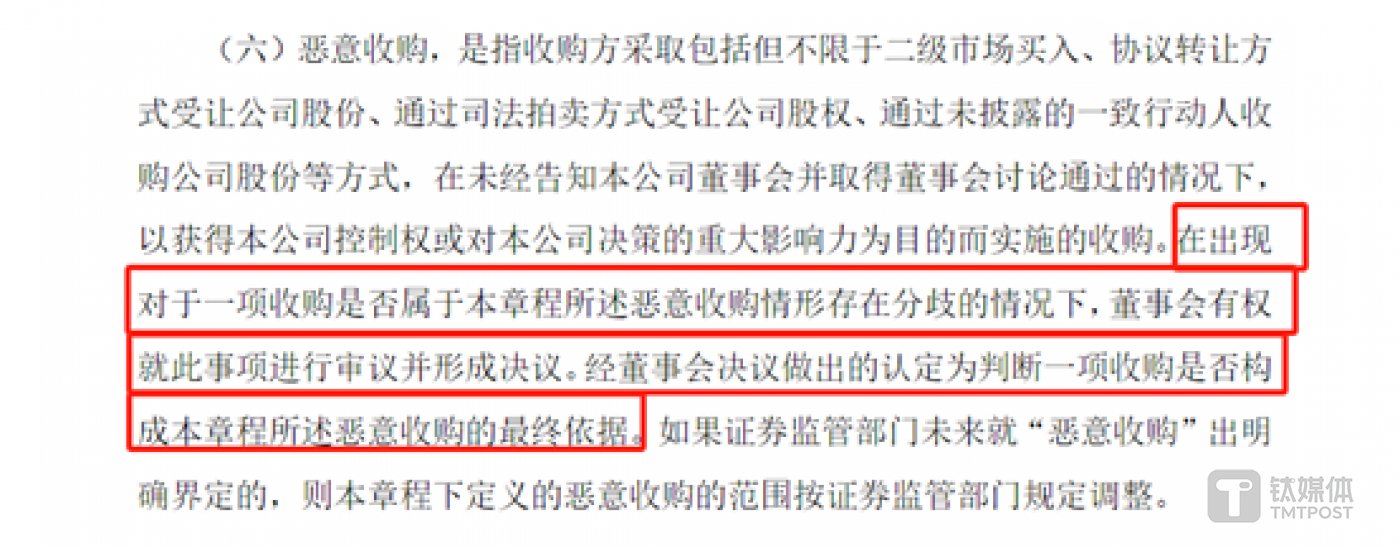

随后,董事会对 《公司章程》 进行修改。2020 年 11 月 17 日,《公司章程》 中新添了一条有关恶意收购的释义,并规定:对一项收购是否属于恶意收购存在分歧时,董事会有权审议并形成决议。

图源:兆新股份 《公司章程》2024 年 6 月

同时,也对董事席位的任命提出高要求:

(1) 每一年改选董事的数量,不得超出所有席位的 1/3。

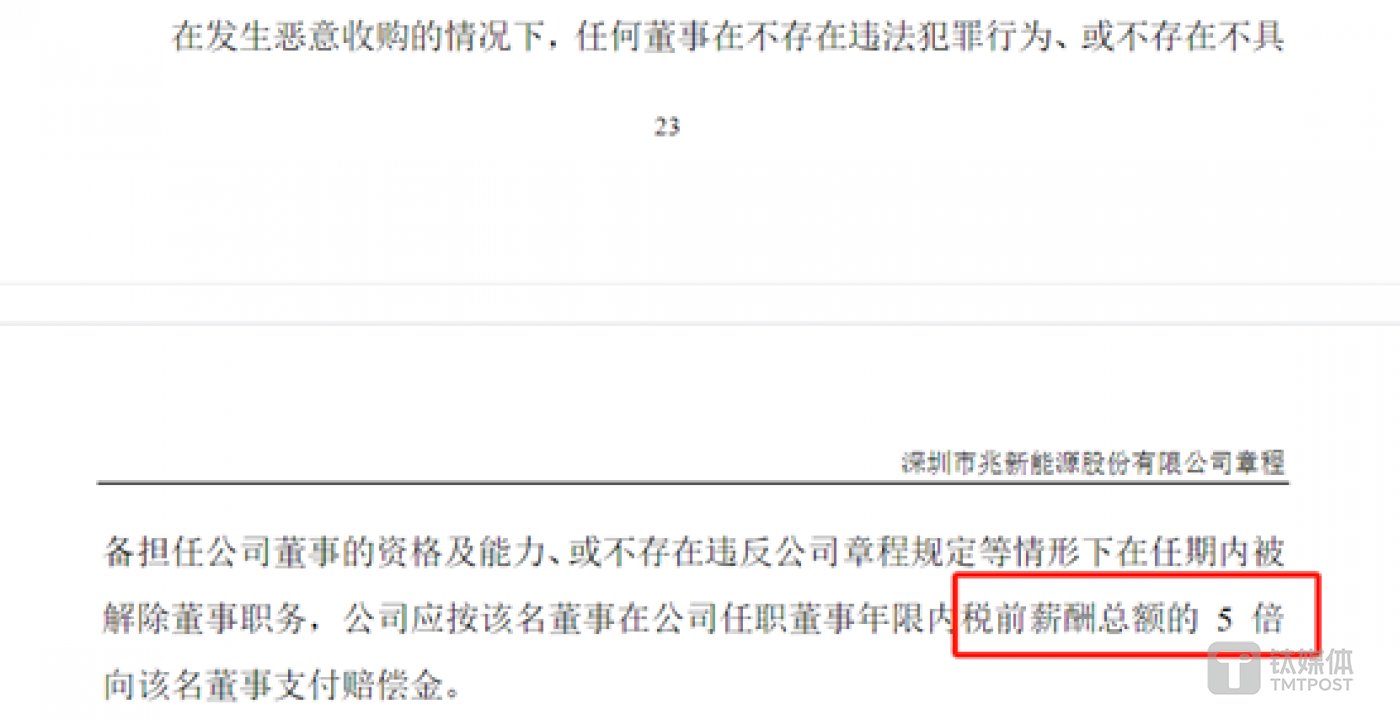

(2) 对被解聘的董事,要按照其职位年限内税前薪酬总额的 5 倍支付赔偿金。

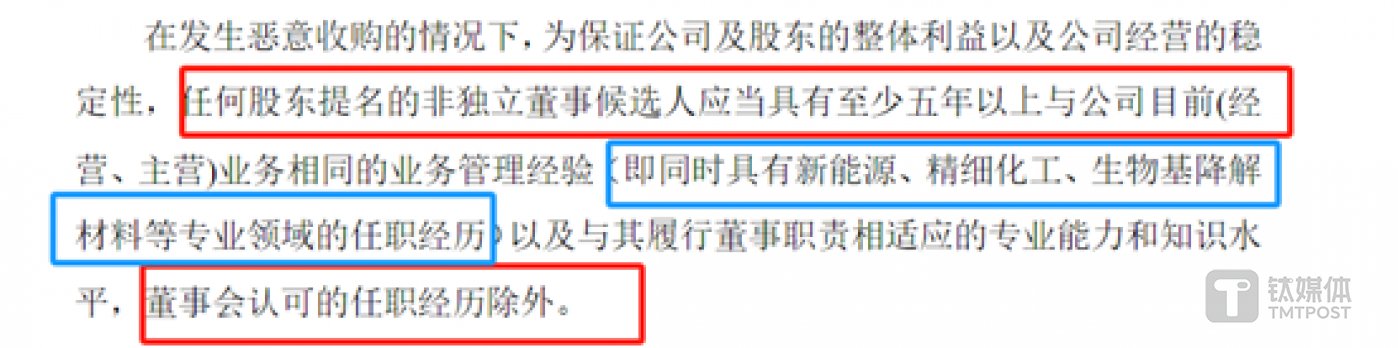

(3) 要提名新董事,需同时具备新能源、精细化工、生物基降解材料等行业五年以上的任职经历。

(4) 如果想要更换董事长、副董事长、董秘等重要职位,需要经过 2/3 的董事同意。

图源:兆新股份 《公司章程》2024 年 6 月

以公司薪酬最高的董事刘公直为例,其 2022 年在兆新股份获得税前报酬总额 213.3 万元,2023 年获得税前报酬总额 550.7 万元,其上任 3 年,若被解聘公司需要支付 8250 万元赔偿金。以平均任职期限 3 年、2023 年董事薪资合计 1270 万计算,若收购方执意换董事,需要支付赔偿金 1.9 亿元。

并且,提名董事还有一道极高的门槛:「同时具备新能源、精细化工、生物基降解材料等行业五年以上的任职经历。」

图源:兆新股份 《公司章程》2024 年 6 月

就此,包括新来的恒丰银行在内,未来 「空降」 兆新股份的任何大股东与投资人都将被架空,汇通正源为董事会席位建起高墙。

2022 年 1 月 6 日,汇通正源因公证债权文书纠纷一案,持有的 1.21 亿股份 (占总股本的 6.45%) 被深圳中院裁定拍卖,并完成过户,截至目前汇通正源持股为 0。

而今在 「新人管旧屋」 近 4 年后,兆新股份的基本面与前朝负债疲敝依旧,归根溯源,对其最需拷问的或许是,董事会 「霸王条款」 将公司未来发展有何益处?又将广大股民的利益置于何处?(本文首发金桂财经,作者 | 黄田)