东吴证券

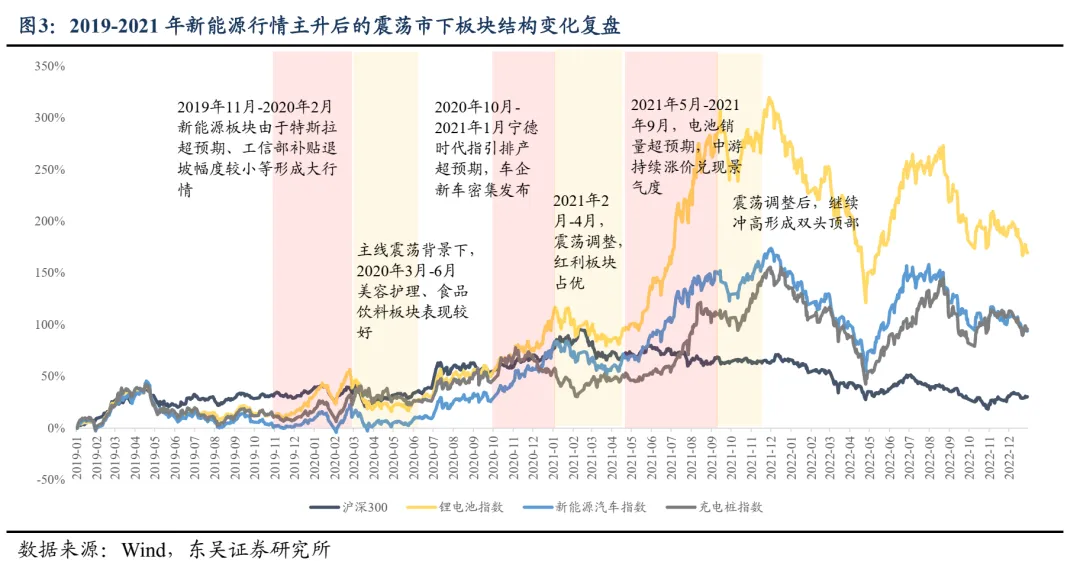

在趋势行情加速后,大盘在 8 月末 9 月初高位放量冲高后回落,回踩 MA20 后,本周大盘积极修复触及箱体上沿,但量能中枢低于 2.5 万亿,仍显著低于 8 月末高点的 3 万亿量能,这意味着如果后续不能积极放量,则较难快速突破 3900 附近抛压,后续需要震荡换手修复波动率、达到多空双方新平衡后重启主升。大盘由趋势主升进入箱体震荡后,往往是结构切换的重要窗口。以 2019-2021 年的新能源行情为例,在指数趋势钝化后的震荡期内,前期共振指数上行的主线板块将进入盘整,市场结构高低切换,故如若后续大盘未能进一步放量突破箱体上沿,相对低位方向更能够跑出阶段超额。

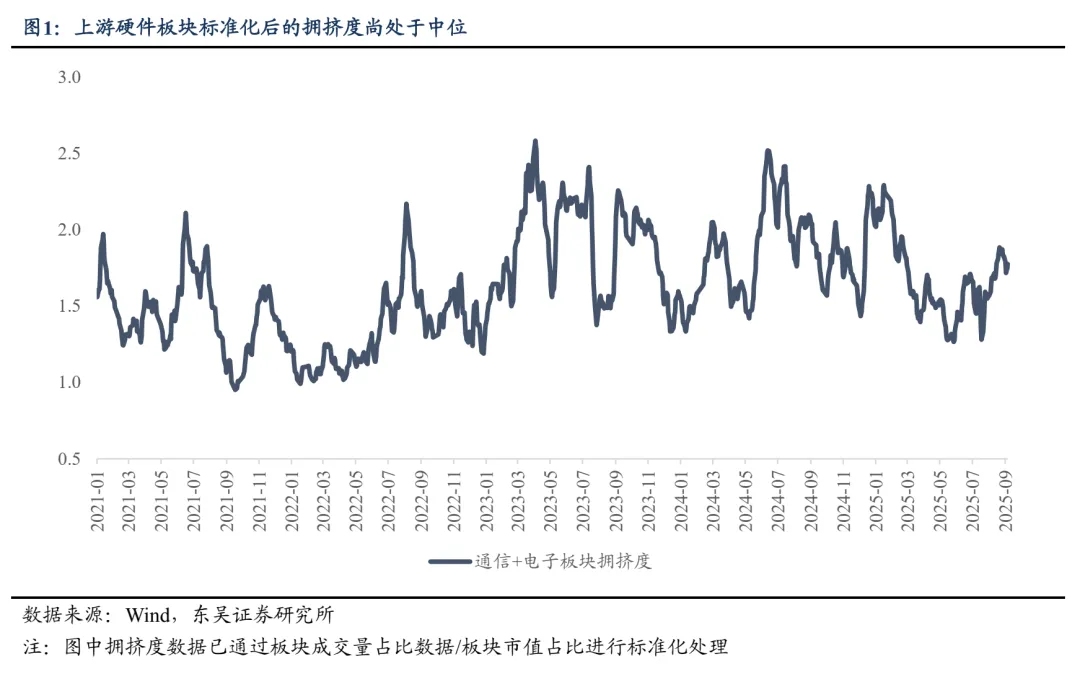

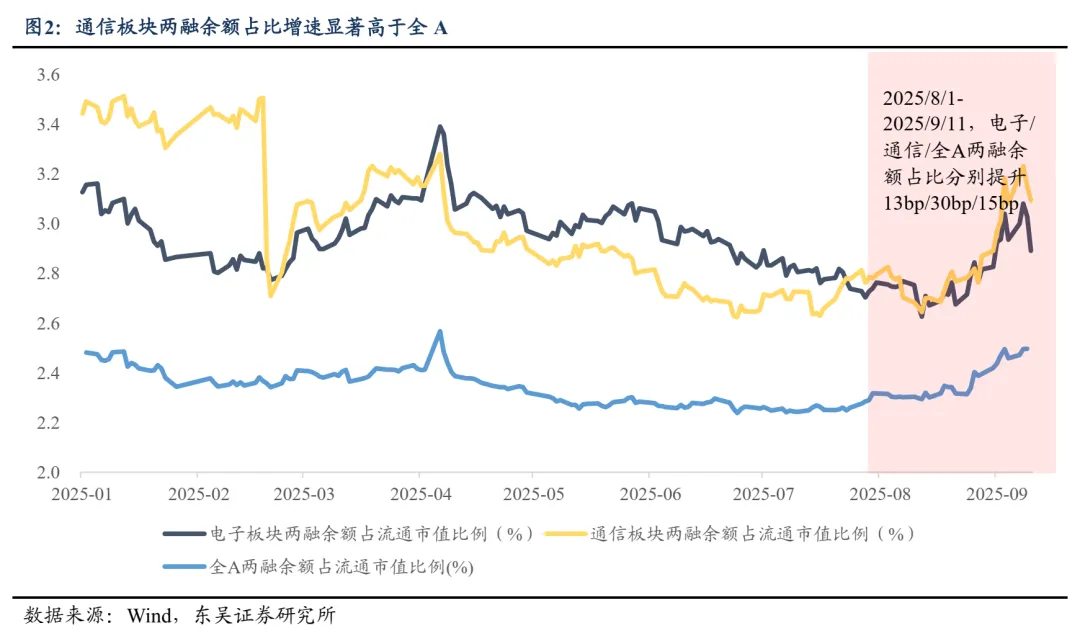

本轮趋势行情中市场高度结构化,多头和杠杆集中于以光模块、PCB、国产 GPU 为代表的 AI 上游算力硬件,这导致少量细分/个股对大盘的影响被放大,如果量能充沛、资金承接意愿强,则上述方向仍有新高预期;而一旦出现明显缩量,意味着多空双方进入新的脆弱平衡 (持筹者锁仓、场外流动性承接不足),此时边际利好稍微放大多头力量则股价有望获得更高弹性,反之则会滋生结构性 (即高杠杆方向的)「多杀多」 风险。简言之,目前由于多头拥挤、市场主线的不确定性被放大,此时追入涨幅累积较厚的上游算力硬件风险收益比并不高,布局相对低位方向是更优解。

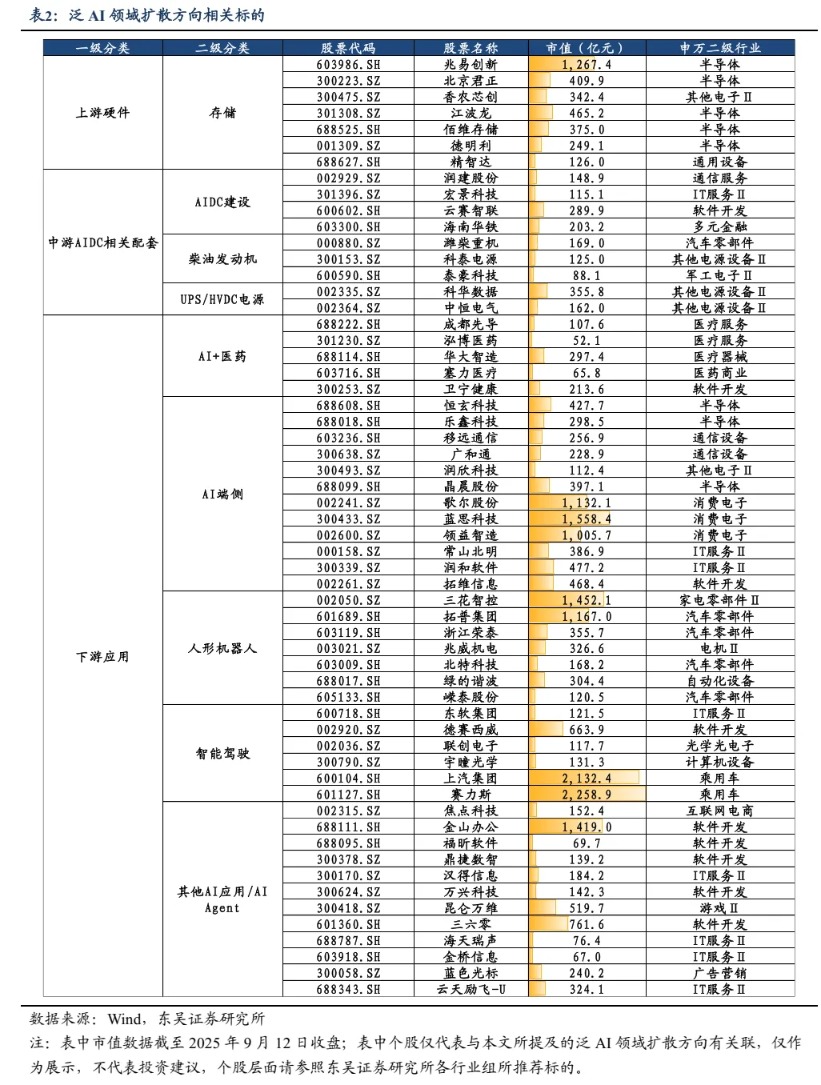

相对低位方向看什么?我们在上周发布的 《PPI 可能是中短线风格切换的 「发令枪」》 中提出,若 8 月 PPI 不及预期,市场对再通胀品种的交易可能会暂缓,结构上应着重关注泛科技中的相对低位分支。本周最新通胀数据看,PPI 读数同比降幅收窄、的确有改善,但未 「超预期」 到足以支撑市场交易 「弱现实转强」 的程度。而市场流动性中枢仍在 2 万亿之上,在顺周期信心强化之前,我们认为 「热钱」 更可能流向产业趋势不能证伪的方向,目前泛 AI 方向中,仍有较多细分由于短期催化有限、多头叙事累积不足而处于相对低位,后续一旦有超预期产业事件如技术新突破、出圈新单品等出现累积多头叙事、凝聚资金共识,则相关方向赔率可观,故建议积极布局泛 AI 产业链中滞胀分支作为 「看涨期权」,如存储、AIDC 相关配套设施、AI 应用 (包括但不限于 Agent、AI+医药、人形机器人、端侧 AI、智能驾驶) 等。

大盘由趋势主升进入箱体震荡,可能是结构切换的重要窗口

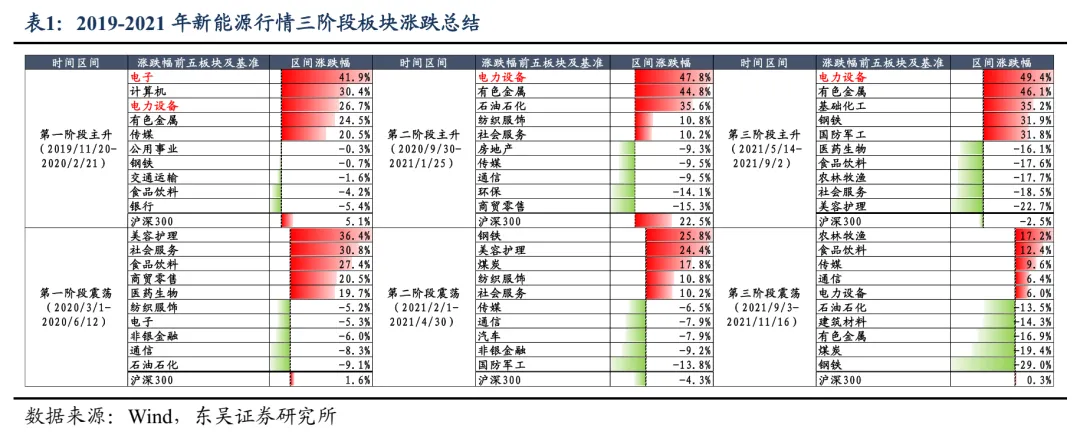

将 2019-2021 年的新能源按照 「主升-震荡」 划分为三阶段,前两段在大盘震荡期间,市场结构均出现了明显的高低切换。

第一阶段 (2019 年 11 月-2020 年 6 月):新能源板块由于特斯拉汽车发布超预期以及政策补贴退坡延缓,电力设备板块共振指数形成主升,2020 年 3-6 月行情暂缓、指数盘整期间,顺周期方向的美容护理与食品饮料板块轮动补涨。

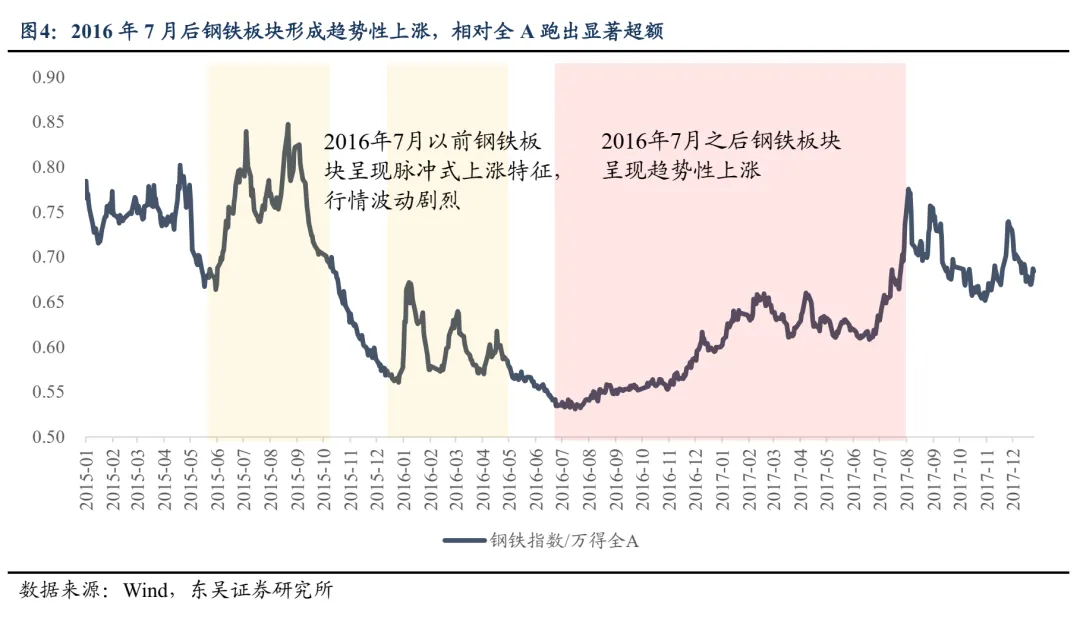

第二阶段 (2020 年 10 月-2021 年 4 月):2020 年 9 月提出 「双碳」 目标,同年 Q4 宁德时代指引与排产均大超预期,叠加国产车企多款重磅车型发布,电池与汽车板块迎来第二波主升,行情延续至 2021 年 1 月,2020/9/30-2021/1/25 期间沪深 300 涨幅达 22.5%、电力设备板块涨近 50%。主升行情于 2021 年 2 月暂缓,震荡期延续至同年 4 月,在此期间钢铁、煤炭等因供给侧冲击而跑出超额。

第三阶段 (2021 年 5 月-2021 年 11 月):2021 年 5 月宁德时代电池销量超预期,景气度进一步传导至中游涨价,该阶段行情斜率与行情宽度均显著提升,但指数震荡下行、与新能源板块出现背离,锂矿、电池、汽车板块虹吸市场流动性与赚钱效应,至 2021 年 11 月形成双顶后行情以急速下跌形式结束。

8 月通胀数据尚不足以支撑顺周期交易,关注 AI 交易扩散机会

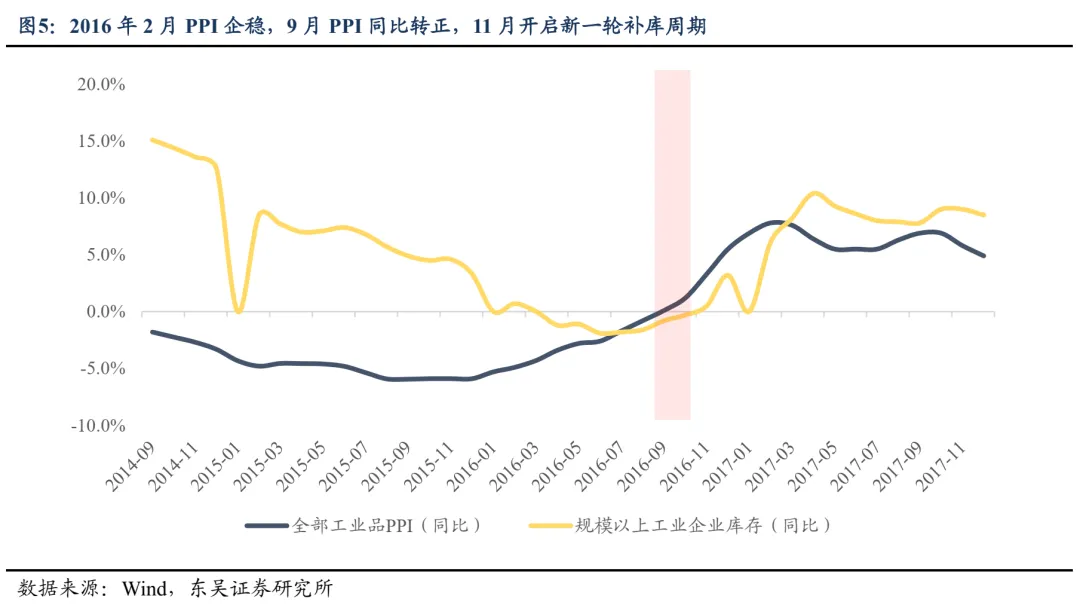

7 月以来大盘上行突破,虽然结构上算力硬件 「打头阵」,但指数级别看更关键的驱动是供给 (反内卷) 和需求 (基建、消费拉动) 双边 「政策底」 之下市场 「盈利周期见底企稳」 成为共识,是以大盘获得量能和价格的提升,而算力成为牛市一阶段交易主线则是因为资金在总量层面 「强预期、弱现实」 之下优选即期景气和中期基本面能见度更高的品种,并非牛市本身的核心逻辑。我们在报告 《PPI 可能是中短线风格切换的 「发令枪」》 中提出,PPI 是识别盈利修复的关键,PPI 环比修复若能超预期,则通胀正相关品种应高看一眼。而本周数据看,PPI 虽环比降幅收窄,但改善幅度尚不足以夯实市场对于 「经济底」 的共识。从 2015 年供给侧行情看,「政策底」 确认 (2015 年底明确 「供给侧改革」) 到 「PPI 同比转正」(2016 年 9 月) 经历了 3 个季度,即政策的传导需要时间,而钢铁等顺周期趋势超额是从 2016 年 7 月左右开始的,此前的超额行情更多为 「脉冲式」。故在数据验证 「盈利底」 之前,市场会选择 「原谅」 和理解短期高频数据,但较难一致做多顺周期板块。根据前文论述,「高切低」 是风险收益比更佳策略,那么在通胀数据足以验证 ROE 修复成色之前,我们建议关注产业趋势不能证伪、一旦出现超预期产业进展则能展现出更高股价弹性的 「泛 AI」 方向,提前布局可收获更高赔率。

AI 扩散机会中,关注中上游的存储、AIDC 配套分支及下游应用 AI+医药、AI 端侧、人形机器人、智能驾驶、AI 应用与 Agent

存储

海外大厂产能切换叠加 AI 订单需求强劲,存储价格有望持续上涨。从供给端来看,一方面美光、三星等海外大厂削减中低端产能,将资源集中于更为高端的 HBM 等大容量存储产品,如美光已向客户发出 DDR4 的停产通知,NAND 生产商亦将产量转向下一代节点,显著提振中低端产品价格,同时为国产替代提供机遇;从需求增量看,AI 应用推动数据中心等存储需求增长,同时伴随算力芯片需求景气,HBM 等高性能存储产品出货动能增强。铠侠近期宣布与英伟达展开合作,打造比传统 SSD 快近百倍的固态硬盘,亦体现算力加速扩张背景下存储性能提升趋势确定。自年初以来,NAND、DRAM 现货价格便持续上涨,此前投资者担忧的核心是涨价是否可持续,故股价反应较为平淡,但近期闪迪、美光进一步上调报价验证存储价格趋势性上涨,周期共振下国内存储模组、主控芯片等价格均存上涨预期。

AIDC 相关配套设施

国内 AI 基建尚处早期,受益于国内云厂商资本开支高增,AIDC 相关配套环节中期景气确定。美国 AI 资本开支周期启动于 2022 年,2023 年 OpenAI 横空出世后持续高增,目前尚未出现二阶导放缓迹象,而国内起步较晚、2024 年字节等互联网大厂入局 AI 基建,目前仍处于早期阶段。阿里巴巴在今年 2 月提出 「未来三年阿里 AI 基础设施投入将超过 3800 亿元」 的指引,但在此之后美国 AI 芯片限制使市场担忧资本开支增速能否落地,相关板块估值受到压制,阿里最新业绩会显示的 「过去四个季度已累计投入超过 1000 亿元用于 AI 相关基建与产品开发」 初步验证资本开支落地节奏,此外阿里近期发行约 32 亿美元可转债,其中约 80% 将被分配用于增强云基础设施,亦体现其对于 AI 投入的积极态度,伴随腾讯、字节、运营商等跟进推动算力基建,中游 AIDC 建设、柴发、电源等分支中期景气可期。

AI+医药

AI 在制药、病理检测等医药领域细分方向具备深度应用潜力。AI 模型在制药领域的渗透有望显著降低药物发现的成本与时间周期,加速靶点开发与验证过程,同时通过模拟临床试验降低失败风险,其核心痛点在于医药领域的数据稀缺性。2025 年 9 月 10 日礼来宣布推出 AI 医药模型平台 Lilly TuneLab,该平台背靠价值 10 亿美金的医药数据集,目前已有超十几家制药公司入选试用,随更多医药巨头入局贡献模型训练数据,药物发现模型能力将得到进一步提升。此外,AI 检测有助于提升诊疗效率、减少漏诊误诊,该领域国内已有诸多进展,此前华为联合瑞金医院推出病理大模型,9 月 10 日方舟健客发布杏石医疗大模型。AI+医药方向有望跟随创新药、AI 应用两大行情β反复活跃。

端侧 AI

端侧方向 AI 眼镜、华为系消费电子将迎来密集催化期。智能眼镜、手机等端侧设备作为 AI 边缘计算的重要载体,中长期看将承载大部分推理需求,驱动推理环节的价值重构,同时由于端侧设备以面向 C 端居多,成本敏感性相对较弱,同时场景与产品创新更加落地用户需求,该领域出现硬件应用爆款的概率更大。短期产业重要事件包括 9 月 18-19 日 Meta Connect 大会上首款带有显示功能的消费级智能眼镜发布以及华为 Mate XTs 非凡大师折叠屏手机发售、9 月 18-20 日的华为全联接大会及 9 月 19 日巴黎 「Ride the Wind」 创新产品发布会上的新品预期。中期关注亚马逊入局 AR 眼镜后的产业进展以及 11 月华为 Mate 80 系列发布。

人形机器人

T 链放量确定性提升,国产链由主题投资逐步走向订单验证。T 链方面,市场聚焦的核心点在于 Optimus V3 新图纸设计带来的供应商格局变化,9 月特斯拉董事会向马斯克提出潜在价值约 1 万亿美元的薪酬邀约,基准业绩包括实现 100 万台机器人量产目标,产业终局实现的确定性增强。国产链方面,核心整机厂订单持续兑现,9 月初优必选再度斩获 2.5 亿人形机器人订单,板块将逐步由单纯 「炒 T 链」、「炒环节」 的主题投资范式转向订单验证的景气投资阶段。宇树科创板 IPO 的后续进展更新亦将作为板块后续重要催化维持板块关注度。

智能驾驶

海外方面,特斯拉 Robotaxi 运营规模持续扩展。特斯拉自 6 月以来快速扩张 Robotaxi 运营区域,目前在加州和得州已超过 Waymo,在 9 月初正式发布 Robotaxi 打车软件,用户使用数短期激增。马斯克薪酬基准目标中亦包含 「100 万辆自动驾驶出租车投入商业运营」 的指引,Robotaxi 业务后续发展加速可期。国内方面,9 月华为鸿蒙系列整车新品密集发布。9 月 23 日华为、上汽打造的尚界 H5 与赛力斯旗下的问界 M7 正式发售,两款车型定位经济型赛道,预售订单均较为火爆。

AI 应用/AI Agent

AI 应用与智能体的兴起,站在科技浪潮 「赋能万物」 的终局视角具有必然性。我国具备 AI 应用生长的良好土壤,一方面工程师红利与庞大的用户群体是下游应用量变到质变的基础,另一方面 《人工智能+行动意见》 从顶层设计视角明确应用端发展的时间表,跟进政策将持续浇灌应用成长。当前 AI 应用不乏有 DeepSeek 等模型降本、MCP 协议推动智能体从 「建议者」 进化为 「执行者」 等新进展,但真正产业奇点的到来仍需等待应用爆款的出现、商业模式的落地兑现,对比 「互联网+」 行情呈现的规律,应用端最终将成为 「人工智能+」 行情后半场的 「领头羊」。短期应重点关注大模型/应用/Agent 方向进展,包括:1) 美团首款 AI Agent 产品 「小美」 开启公测,核心功能集中于生活助理方面 2) 字节跳动 Seed 团队正式推出新一代图像创作模型 Seedream4.0,后续字节大模型仍有预期 3) 高德地图内嵌 AI 应用 「高德扫街榜」。

注:本文所涉及个股或者公司仅代表与产业链或交易热点有关联,本文所引述的资讯、数据、观点均以展示为目的,不构成投资建议,个股层面请参照东吴证券研究所各行业组所推荐标的。

风险提示:经济复苏节奏不及预期;政策推进不及预期;地缘政治风险;海外降息节奏及特朗普政府关税政策不确定性风险等。

(东吴证券)

文章转载自东方财富