来源:

每日经济新闻

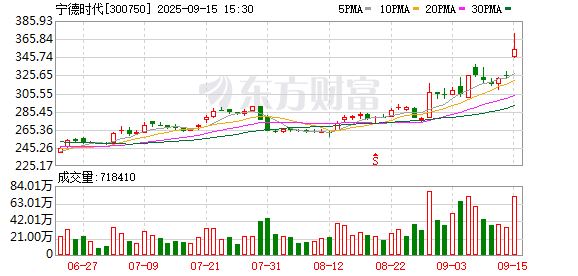

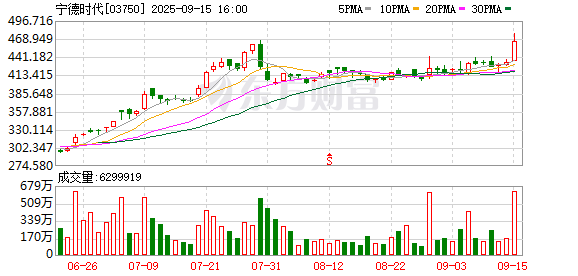

9 月 15 日,宁德时代(300750.SZ) 股价盘中突破 371.52 元,创 2021 年 12 月以来历史新高,总市值一举突破 1.6 万亿元。收盘时报收于 354.70 元,涨幅 9.14%。

今年以来,「宁王」 涨幅已接近 40%。它的大涨也带动了电池储能相关个股上涨。阳光电源盘中一度上涨超 10%,亦创出历史新高。此外,新能源汽车亦有上佳表现,比亚迪、赛力斯分别上涨 2.63%,3.04%。

「宁王」 的爆发受多重催化影响。

一方面,「宁王」 受到海内外分析师的力挺。近日摩根士丹利发布报告指出,随着宁德时代在欧洲市场取得突破,而规模较小的竞争对手在关键的储能领域陷入盈利困局,加之当前大热的固态电池技术被视为短期炒作,宁德时代的领先优势将得以延续,其估值在同行中已具备显著吸引力,已经成为 「行业中最便宜的」。

内地多家券商研究所在 2025 年中报发布后给予了宁德时代「买入」 评级。如太平洋证券指出,宁德时代盈利能力稳步提升,创新产品矩阵升级构筑新增长引擎。考虑公司在动力电池、储能电池领域的全球领先地位以及港股上市后融资渠道拓宽,产能扩张与技术迭代加速,太平洋上调了对宁德时代的盈利预测,并维持 「买入」 评级。

行业方面,近日国家发改委、国家能源局印发 《新型储能规模化建设专项行动方案 (2025-2027 年)》。《方案》 提出的总体目标为:2027 年,全国新型储能装机规模达到 1.8 亿千瓦 (即 180 吉瓦) 以上,带动项目直接投资约 2500 亿元,新型储能技术路线仍以锂离子电池储能为主。

作为 2020 年至 2021 年的大牛股,「宁王」 受益于当时新能源产业发展,首次 「封王」。2020 年、2021 年,公司年涨幅分别高达 230.48% 和 67.55%。2021 年 12 月初,「宁王」 创当时的历史高点,股价突破 360 元大关。之后经历了沉寂与争议,今日重新 「封王」,与当年的新能源「双子星」 隆基绿能形成鲜明对比。

作为光伏龙头,隆基绿能与宁德时代在 2020 年至 2021 年新能源板块大涨过程中 「花开并蒂」。2020 年、2021 年涨幅分别达到 274.66%、31.19%。同样是 2021 年年底见顶,近四年时间过去,「宁王」 创历史新高,隆基绿能长期低迷,目前股价较最高点跌幅超过 70%。

「双子星」 一重生、一陨落,背后逻辑仍是基本面变化:宁德时代维持业绩稳健增长,今年中期净利润同比增长 33.33%,隆基绿能却仍因行业内卷、产品长期价格低迷而巨亏。

曾经新能源 「双子星」 的分化,也是 A 股结构性牛市的微观缩影。

国海证券金融工程团队在一篇稍早研报中阐述过 「低估值陷阱」 与 「高增速陷阱」 的概念:

低估值投资策略是指通过对公司估值变化来做出股票买入和卖出投资决策的策略,寻找选择已经被 「杀估值」 的低估值资产并持有,策略的核心是判断股票估值的高低。 「被低估」 的资产估值不能如期修复就引发了 「低估值陷阱」。

高成长投资策略是指投资者认为处于业绩高速增长的公司具备更高的景气,开启成长风格的市场环境往往需要较高的市场情绪或宽松的流动性,长周期通常会经过 「估值情绪-业绩兑现-估值情绪」 三段驱动不同的阶段。资产高估值状态回调或基本面质量支撑不足,将会引发 「高增速陷阱」。

宁德时代与隆基绿能的案例鲜活说明了:只有那些能够在高估值阶段通过技术创新和市场开拓实现业绩持续超预期的企业,才能穿越周期实现 「王者归来」。

此外,单论近期股价表现,上一轮牛市封王的 「宁王」,与本轮牛市新贵 「寒王」,经常出现此升彼落现象,也非常耐人寻味。

今日,寒武纪高开冲上 1500 元大关后快速调整,全天大部分时候股价走弱,仅在早盘 11 点左右出现过短暂反抽,收盘时下跌超过 3%。中际旭创、工业富联等科技股核心标也低开低走。

华泰证券指出,近期国内资金继续活跃,小盘向大盘切换的趋势减弱但没有逆转,聚焦产业趋势的特征依然明显,但抱团有松动迹象。国内基本面中期趋势向上预期至少难以证伪,且交易活跃度偏高,赚钱效应扩散,建议维持较高仓位运行,但需要适度回归性价比与景气度。

国泰海通也指出,中国股市不会止步,行情有望走向扩散。

国泰海通认为,新兴科技是主线,周期金融是黑马;港股有望继续走高。随着中国经济的能见度越来越高,中国市场的机会是广泛的,中国股市的 「转型牛」 是全面的,不是仅仅结构性。即存在新兴科技的扩张性的机会,也会存在统板块的估值修复和优质公司的价值发现。

投资主题方面,国泰海通推荐了四个赛道:1、商业航天:卫星移动通信牌照发放,看好技术创新与场景突破共振下液体火箭/卫星载荷/发射场等领域投资。2、反内卷。综合整治 「内卷式」 竞争加速推进,看好受益格局优化与价格预期改善的造纸/养殖/锂电/储能。3、AI 应用。政策引领加速产业规模化发展,看好金融/办公/游戏等领域应用落地与国产算力渗透率提升。4、具身智能。机器人产业从技术探索迈向规模商用,看好受益技术升级与规模化的关键零部件与轻量化材料。

(每日经济新闻)

文章转载自东方财富