来源:

证券时报

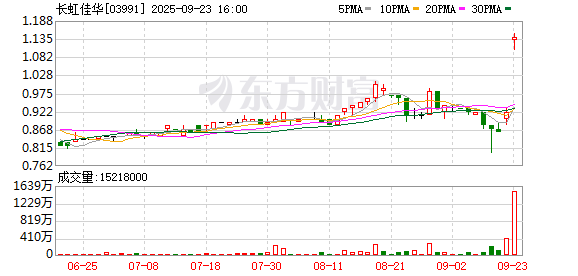

9 月 23 日,正在筹划私有化退市的港股公司长虹佳华(03991.HK) 复牌,股价大涨 23.91%。

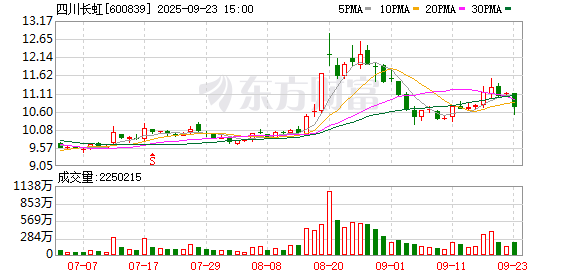

而在前一天的 9 月 22 日,长虹佳华的母公司——A 股公司四川长虹(600839) 发布公告称,下属控股子公司长虹佳华拟被控股股东四川长虹电子控股集团有限公司 (以下简称 「长虹控股集团」) 的全资子公司虹图投资有限公司 (以下简称 「虹图投资」 或 「要约人」) 通过计划安排方式私有化。

值得注意的是,港股公司私有化的案例并不少见,证券时报记者统计发现,今年以来已有 20 家港股公司以私有化的方式退市。

股票交投长期低迷

四川长虹在公告中表示,长虹佳华为公司重要子公司,主要从事 ICT 产品、解决方案及数字智能综合服务业务。四川长虹共间接持有长虹佳华 8.75 亿股普通股以及 11.16 亿股可转换优先股,分别占已发行普通股总股本的 60.13% 及已发行可换股优先股的 100.00%。

从业绩上来看,长虹佳华虽然毛利率偏低,但还远未到必须退市的地步。长虹佳华 2025 年中期报告显示,今年上半年,集团实现收益约 211.69 亿港元,同比增加 9.76%; 整体毛利率 3.07%,同比下降约 0.27 个百分点,主要因市场竞争激烈。2025 年上半年股东应占溢利录得约 1.81 亿港元,同比增加约 10.16%。

但从股价表现上来看,确实不太乐观。即便是在今日大涨之后,长虹佳华目前总市值也不过 17 亿港元,而其净资产 (截至 6 月 30 日) 却超过 28 亿元人民币。同时,公司股票的交易活跃度也极为低迷,今年以来的前 8 个月中,长虹佳华有 6 个月的成交额都在千万港元以下,今年 1 月一整个月的成交额甚至只有 72.59 万港元。

在这一低成交背景下,尽管近一年长虹佳华股价累计涨幅已超过 100%,但想要将获利落袋为安并不容易,因为缺乏更多接盘方。四川长虹的下属全资子公司安健控股作为长虹佳华的重要股东表示,「长虹佳华股价长期低于净资产,难以利用港股平台进行资本运作,上市公司平台优势难以体现,公司也无法通过港股上市地位实现持股的理想退出;为维持长虹佳华上市地位,受限于公众持股量等规定,目前安健控股所持可转换优先股转换为普通股在操作上受到限制。」

难以利用港股平台进行资本运作

而对于为什么要进行私有化,四川长虹表示,长虹佳华自 2013 年重组上市以来,股份流通量、交投量、股价持续低迷,虽转至港股主板上市仍无实质改善。

四川长虹进一步表示,鉴于目前公司已通过下属全资子公司香港长虹、安健控股持有长虹佳华 77.43% 股权 (含可转换优先股),继续扩大持股比例并无显著战略价值。由于长虹佳华股价长期低于净资产,难以利用港股平台进行资本运作,上市公司平台优势难以体现。

在四川长虹看来,本次长虹控股集团 (通过要约人) 将长虹佳华私有化退市后,长虹佳华可降低上市相关成本,并借助长虹控股集团整体资源统筹及规划,探索新的发展机会。本次私有化实施完成后,公司所控制的长虹佳华的股份及股权比例不会发生变化,不会对公司的财务状况、生产经营产生重大影响,不存在损害公司和长虹佳华股东,特别是中小股东利益的情形。

年内已有 20 家公司私有化

在交投低迷之下,不少港股公司都选择了私有化退市之路。证券时报记者统计发现,今年以来已有 20 家港股公司以私有化的方式退市。

最新一家私有化退市的公司是晋安实业,其在今年 9 月 19 日实现私有化退市。在其私有化的相关公告中,晋安实业的独立财务顾问就指出,继续维持上市地位有多重挑战:

1. 公司股份交易近年长期处于较低水平。其反映投资者对股份交易缺乏兴趣。此外,股份交易的低流动性可能导致计划股东难以在不对股份价格造成不利影响的情况下进行大量场内出售。

2. 有鉴于公司已连年亏损而香港房地产市场并无任何复苏迹象,公司的交易量及股价不太可能出现任何重大改善,而公司亦无法利用其上市地位自股票市场筹集资金,以供近期业务发展及未来增长之用。因此,股份持续上市在短期内不会为公司带来任何重大或有意义的利益。

3. 该建议 (指私有化) 可让公司减少与维持其公众上市地位有关的行政成本及管理资源,并摆脱因公司作为公众上市公司而承受的市场预期、股价波动及合规要求的压力。

从上述表述也不难看出,选择私有化退市的港股公司,其原因几乎都离不开股票交投低迷、丧失应有的融资能力以及继续维持上市地位和合规需要付出更多成本。

此前一家从港股退市的公司负责人就告诉证券时报记者:「港股市场作为一个极为市场化的市场,往往只有头部公司才能获得资金的青睐,无论是二级市场还是融资都是如此。虽然港股有闪电配售等极为便利的融资制度,但一旦丧失资金青睐,任何便利的制度都不起作用,我们上市十多年一直没有融到资金,未来也看不到希望,只能选择退市。」

(证券时报)

文章转载自东方财富