【文章来源:天天财富】

亚太市场的跷跷板效应显现!

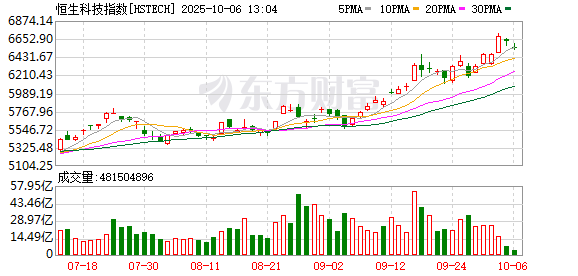

今日 (10 月 6 日) 中秋节,亚太市场开市,日经指数大涨超 4%,而此前强势的香港市场突然走弱。香港恒生指数低开 0.5%。恒生科技指数低开 1.12%,后跌幅有所扩大,并于低位反复震荡。

盘面上,三大变数影响港股格局。

一是标普全球公布,经季节调整后,香港 9 月标普采购经理指数 (PMI) 由 8 月的 50.7 降至 50.4,反映香港营商环境持续好转,但景气度稍见回落。

二是高盛上调中芯国际和华虹半导体港股目标价,但摩根大通将宁德时代 H 股评级下调至中性。

三是巴克莱预计,高市早苗获胜后日本央行年内再加息可能性下降,这使得全球汇市出现了较大变局,美元指数显著走强,包括人民币在内的非美货币则走弱。

港股突变

与日本的强势相比,港股今日开盘的表现与此前几个交易日出现了明显变化。

早上开盘,恒生科技跌幅超过 1%。知名港股中,宁德时代一度大跌近 4%,阿里巴巴大跌近 3%,美图大跌超 3%,中芯国际也一度大跌近 4%。华虹半导体则一度大涨超 6%,紫金矿业、碧桂园都有不错涨幅。数字货币、有色金属涨幅显著,人工智能、大数据、云计算则明显落后。

从宏观层面来看,标普全球公布,经季节调整后,香港 9 月标普采购经理指数 (PMI) 由 8 月的 50.7 降至 50.4,反映香港营商环境持续好转,但景气度稍见回落。整体经营活动连续两个月增长,扩张速度更是去年 12 月以来最佳,升势由服务业主导,而其余三大行业领域,则出现负增长。另外,中国物流与采购联合会今日也公布了 9 月份全球制造业采购经理指数:指数环比小幅下降 0.2 个百分点,波动幅度有限,全球经济恢复态势相对平稳。分区域看,亚洲制造业继续保持稳定扩张。9 月份全球制造业采购经理指数为 49.7%,较上月小幅下降 0.2 个百分点,连续 7 个月运行在 49%—50% 的区间内。三季度,全球制造业采购经理指数均值为 49.6%,较二季度提高 0.3 个百分点。亚洲制造业采购经理指数与上月持平,连续 5 个月运行在 50% 以上。

从行业个股来看,高盛上调中芯国际和华虹半导体港股目标价,称中国不断扩大的 AI 生态为半导体带来机遇。高盛将两家公司的目标价均上调至 117 港元,此前中芯国际和华虹半导体目标价分别为 95 港元和 87 港元。但摩根大通分析师将宁德时代港股评级由增持下调至中性,称当前估值较为合理;同时将目标价上调 13% 至 600 港元。Rebecca Wen 等分析师在报告中写道,持有已发行港股近 50% 的基石投资者的禁售期将于 11 月 19 日届满,或将带来一定抛压并形成技术性价格上方压力。新的目标价基于对 2026 年盈利预测给予 30 倍市盈率。这可能是今日宁德时代出现较大幅度调整的主因。

从外围变量来看,巴克莱固定收益、外汇及大宗商品研究部门经济学家 Naohiko Baba 表示,在日本自民党党魁选举中高市早苗获胜后,2025 年内日本央行再次加息的可能性有所下降。高市早苗在记者会上展现的立场表明,与竞选期间相比,其鸽派基调未来可能会进一步增强。此外,「考虑到高市早苗主张只有当由工资增长推动的需求拉动型通胀形成后才应收紧政策,因此,目前来看,若要加息,最合理的时点应是 (明年)1 月会议,届时可以较全面评估明年春季劳资谈判的进展势头。」

高市早苗这个变量给市场带来了很大的变化。今日早盘,日元汇价下跌,兑美元急跌 1.5%,迫近 150 日元水平。与此同时,美元指数拉升至 98 上方,而离岸人民币则跌至 7.14 下方。这可能也是港股出现调整的重要原因之一。

是否会打断趋势?

不过,有分析认为,若要打断港股的上行趋势,可能还需要更强的变量,上述变量的影响或仅限于短期。

第一,中资在港股市场的定价权持续增强。据交银国际的数据,南向资金 9 月延续加速流入趋势,年内净流入规模超 1.1 万亿港元,续创历史新高。与此同时,中国内地宏观政策保持连续性和稳定性,「稳增长」 政策工具箱储备充足,亦为港股提供了基本面预期支撑。海外降息重启,中国香港流动性压力缓解,南向资金延续加速涌入。

第二,外部环境延续边际改善,市场风险偏好稳步提升。9 月港股延续震荡上行态势,在中美谈判重启和海外降息预期双重利好助推下,叠加科技板块轮动上涨,对大盘形成重要提振。外部环境延续向好,中美贸易谈判重启,双方就关税削减、出口管制等关键议题展开磋商,市场对双边关系进展预期有所升温。

第三,科技叙事驱动下,海内外算力投入持续增长,预计中国内地投资者对港股 AI 等优质标的的配置需求依然旺盛。

第四,高市早苗当选,市场认为,她对货币宽松政策持有明显偏好。9 月 24 日,高市早苗在讨论会上明确表示 「政府负有决定财政和货币政策方向的责任,但货币政策的具体手段应由日本央行决定」。 中金公司认为,日本央行的货币政策或多或少会受到政治层面的影响。若高市早苗成为日本首相,日本央行今后或边际偏鸽,可能会放缓加息的速度。汇率方面,高市早苗或对弱日元存在偏好。

弱日元也有两个影响:一是推高美元指数,二是推升日元拆息规模。通常来看,前者可能会不利于权益市场 (特别是周期股) 演绎;但后者却可能推高风险资产的估值水平。

(文章来源:券商中国)

(原标题:港股,突变!三大变数,来袭!)

(责任编辑:18)