芯片股全线走强,个股掀涨停潮。

10 月 9 日,A 股大幅高开高走,上证指数突破 3900 点,再创 10 年新高,上证 50 则站上 3000 点大关,突破去年 10 月 8 日最高点,创 3 年多新高,深证成指、沪深 300、科创 50 等也纷纷创出多年新高,成交放大至 2.67 万亿元。

盘面上,有色金属、新能源、芯片、IT 设备等板块涨幅居前,影视院线、旅游、房地产、游戏等板块跌幅居前。

Wind 实时监测数据显示,有色金属行业获得逾 226 亿元主力资金净流入,电子、计算机、电力设备也均获得超百亿元净流入,通信、机械设备、公用事业、建筑装饰也都获得超 50 亿元净流入。汽车、房地产、传媒三行业均遭主力资金净流出超 10 亿元,非银金融、食品饮料、商贸零售均净流出超亿元。

展望后市,中金公司指出,「十一」 假期期间港股表现和出行数据相对平稳,节后 「十五五」 规划市场政策预期有望升温,去年 「9·24 」 以来 A 股震荡上涨趋势有望延续。10 月建议关注 AI 算力和机器人等相关产业链,在产业景气度未发生明显拐点之前中期仍值得重点关注,但内部各环节可能产生轮动。10 月 20 日—23 日即将召开的二十届四中全会有望审议 「十五五」 规划建议,届时可关注政策相关受益领域。

光大证券认为,当前市场或仍具有一定的性价比,持续的 「赚钱效应」 是短期资金持续流入的基础,目前个人投资者资金仍处于入市过程之中,中长期资金流入斜率减缓,但仍然是市场中期稳定器,市场在未来或将在 「弱现实、强情绪」 及 「强现实、强情绪」 情景间轮动,对应于成长及均衡风格的轮动。10 月行业配置方面,关注电子、电力设备、通信、传媒、机械设备等。

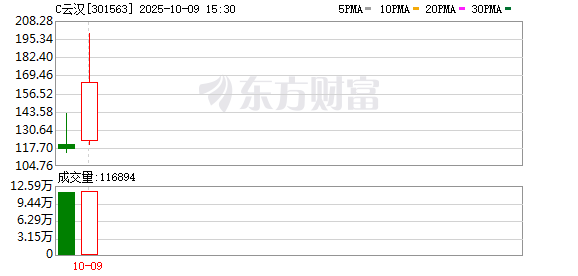

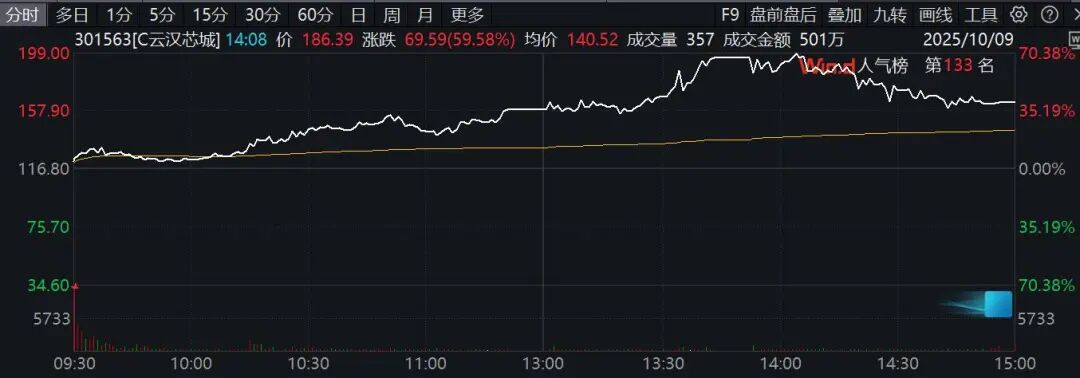

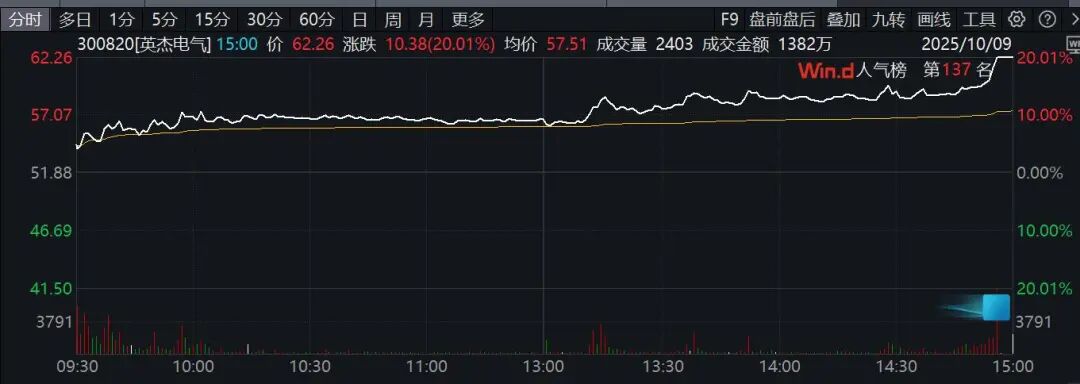

市场焦点方面,芯片股全线走强,板块指数放量高开高走创历史新高。板块内个股掀涨停潮,国庆前刚上市的云汉芯城 (301563) 盘中因达到涨幅限制二度临停,收盘仍大涨超 40%,英杰电气、灿芯股份20% 涨停,燕东微、芯原股份、深科技、通富微电等逾 30 股涨停或涨超 10%。

存储芯片、MCU 芯片、第三代半导体、汽车芯片等细分板块指数也纷纷刷新历史记录,大为股份、安泰科技、旭光电子、中电港等批量涨停。

消息面上,AMD 与 OpenAI 近日正式宣布达成一项重大战略合作,将部署总计 6 吉瓦的 AMD GPU 算力,用于支持 OpenAI 下一代人工智能基础设施建设。据悉,首批 1 吉瓦 AMD Instinct MI450 GPU 的部署预计将于 2026 年下半年启动,标志着双方在 AI 算力领域的深度协同迈入新阶段。

受此消息刺激,AMD 连续 3 日高开走强,创历史新高,累计大涨逾 43%。在 AMD 强势带动下,美光科技、英伟达、台积电等也在近期纷纷创出历史新高。

此外,OpenAI 还与韩国两大芯片巨头三星电子和 SK 海力士达成初步协议,为其庞大的星际之门项目供应芯片及其他设备。

华鑫证券表示,OpenAI 新建数据中心将带动存储需求增长,国内存储厂将显著受益于存储的新一轮涨价潮。由于原厂产能倾向于向 HBM、DDR5 等高利润产品转移,头部存储厂商已给出 LPDDR4X 停产时间点,近期 DDR5 和 NAND Flash 涨价与 AI 基础设施建设热潮有关。

影视院线概念股今日则大幅下跌,板块指数低开低走,放量重挫近 7%。博纳影业、横店影视、中国电影等多股跌停,华策影视、光线传媒亦跌超 10%,万达电影、百纳千成、幸福蓝海等跌幅居前。

今日,国家电影局公布 2025 年国庆档 (10.1—10.8) 票房数据,实现总票房 18.35 亿元,观影总人次 5007 万。较 2024 年国庆档总票房 21.04 亿元,观影人次为 5209 万,均有所下滑。

猫眼专业版数据也显示,今年国庆档平均票价 36.6 元,较去年下降 9.1%,为近五年最低。猫眼表示,今年国庆档新片供给丰富、类型多元,但由于缺乏爆款头部影片的带动,吸引力稍显不足,市场表现相对黯淡。档期内无单片单日票房破亿,无影片票房破 5 亿元。

(证券时报·e 公司)

文章转载自东方财富