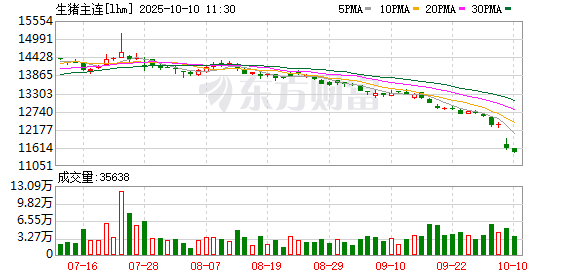

国庆中秋长假之后的首个交易日,与金银同步飙升同创历史新高形成对比的是,生猪价格当日大幅 「跳水」。截至 10 月 9 日收盘,生猪期货主力合约重挫近 6%,将上市以来新低刷新至 12000 元/吨下方。

市场普遍的分析几乎一致的将猪价重挫的原因归结为需求惯性回落和供应压力的集中释放。在此背景下,生猪养殖企业多出现 「以量补价」 的局面。在供大于求格局短期难以改变的背景下,市场普遍预计猪价弱势短时难有改变。不过,机构也提示,供应压力的集中释放或给远期猪价带来希望。

供应压力滚滚而来猪企 「以量补价」

近两个月国内猪价出现加速下跌。盘面上看,尽管才走完一个完整的交易日,10 月生猪期货加权价格月度跌幅已经达到 7.9%,而在 9 月份当月,生猪加权期价则累跌 8.4%,为今年 1 月以来最大月度跌幅。作为比较,7、8 月生猪加权期价则分别上涨 3.01% 和下跌 3.28%。

与猪价加速下跌走势相呼应的是国内生猪市场滚滚而来的出栏压力。据正信期货分析师介绍,虽然 6-8 月大规模养殖主体出栏量大幅增加,但因基础供应偏少和中小规模主体压栏行为的影响,猪价并未出现明显下跌。但进入 9 月,中小规模养殖主体的压栏开始集中释放,叠加部分地区疫情造成抛售,猪价开始加速下跌。

9 月生猪供应压力增加也从上市猪企披露的销售数据中得到印证。

温氏股份9 日晚间发布的公告称,公司 2025 年 9 月销售生猪 332.53 万头,环比增加 2.45%,同比增加 32.46%;正邦科技9 月销售生猪 79.07 万头 (其中仔猪 46.16 万头,商品猪 32.91 万头),环比上升 18.07%,同比上升 107.64%;新希望9 月销售生猪 139.42 万头,环比增长 4.22%,同比增长 16.92%。另外,东瑞股份、京基智农、巨星农牧等企业 9 月生猪销量同环比也不同程度增加。

面对猪价下跌的压力,上市猪企普遍出现 「以量补价」。从几家上市猪企的公告来看,尽管 9 月生猪销售均价分别出现了 4.66% 至 8.03% 不等的跌幅,但多数猪企生猪销售收入仍较 8 月环比小幅增加。

而作为行业头部企业,牧原股份在 9 月份更出现了商品猪销售量价收入齐降的局面。根据牧原股份的最新公告,9 月份牧原股份商品猪销售量为 557.3 万头,销售收入为 90.66 亿元,商品猪价格为 12.88 元/公斤,相比之下,8 月份的销量收入价格分别为 700.1 万头、118.50 亿元和 13.51 元/公斤。

10 月份虽然生猪可出栏天数减少,但出栏压力仍是只增不减。Mysteel 农产品团队的监测数据显示,10 月份重点省份养殖企业生猪计划出栏量为 1339.33 万头,比 9 月实际出栏量环比提升 5.48%,且各地企业计划出栏量普遍增加。

消费惯性回落

与持续增加的出栏压力形成对比的是,生猪消费却可能迎来阶段性的惯性回落。尽管 9 月受国庆中秋假期备货等因素影响,生猪需求端有所回暖,但随着假期因素淡去,且腌腊需求尚未开启,短期生猪消费出现惯性回落几乎成了市场较为一致的共识。

正信期货就表示,双节后旅游消费降温,居民家庭需求跟进偏弱,整体需求存在惯性回落。主流屠企新增订单有限,开工率预计将出现下降。

华闻期货则进一步认为,双节 (生猪及猪肉) 消费不及预期,其主要表现在虽然生猪重点企业屠宰量创近年来同期高点,但鲜销率则明显低于去年同期。

另据卓创资讯对猪肉鲜品分割品的跟踪观察,双节过后猪肉鲜品分割品需求减弱,下游客户拿货积极性欠佳。预计 2025 年 10 月份国内猪肉鲜品分割品价格或呈现 「涨-跌-涨」 的态势,但幅度有限,整体价格仍处于偏低水平,且月均价或环比变化不大。

过剩程度难估量市场情绪悲观

在基本面供强需弱格局难改的背景下,生猪市场情绪悲观,更有机构对未来三个月猪价表达继续看淡的观点。

国家级生猪大数据中心分析团队在每日猪讯中提到,能繁母猪存栏仍处于高位,产能去化缓慢,绝大部分省份猪价已跌破 12 元/公斤,市场整体承压明显,看空情绪浓厚。

紫金天风期货最新分析也指出,虽然 9 月以来需求端有所回暖,但生猪现货价格 9 月以来持续性下跌,国庆期间延续 9 月的跌势,养殖端并没有明显的抵抗能力,集团规模化企业以及中小散户企业持续性抛售出栏,难以预估供需过剩程度有多高,因此即使春节前是猪肉需求旺季,但市场对未来预期并不抱任何希望,可以看出市场已经进入普遍悲观情绪。「现阶段生猪整体行业基本都进入亏损阶段,外购仔猪的养殖利润亏损更加严重,行业也将进入淘汰期,各企业在拼成本,拼现金流,因此即使气温逐渐降低,需求逐步转好,但市场对未来预期较差,压栏以及二育情绪较差,现货价格反弹压力较大,短期或将底部偏弱震荡。」

华闻期货指出,在需求惯性回落的同时,生猪存栏量持续走高,导致未来一个季度的生猪供应宽松。因此,预计生猪价格短期或继续偏弱。

正信期货分析师李莉通过构建反映仔猪供应和需求的领先指标判断,猪价在未来三个月或继续承压。

未来猪价 「升机」 在何方?市场普遍将目光看向产能的去化,但实际产能去化进度却仍有待关注。牧原股份在 9 月销售简报中披露,截至 2025 年 9 月末,公司能繁母猪存栏为 330.5 万头。而根据该公司在 2025 年半年报交流会上的表态,公司预计年底将降到 330 万头。

此外,短期头部企业出栏增加,虽然一定程度上加剧了近期的供应压力,但也为远期市场留下供应调整的希望。广州期货的分析认为,由于头部企业配合降重要求,这是三季度特别是 9 月生猪出栏加快的原因之一,这有望提前释放供应,但市场认为供应有望线性趋势增加,这可能带来近月合约的预期偏差。对于远月合约而言,考虑到仔猪价格持续下跌加反内卷要求,行业产能有望加速去化,远月供需大概率趋于改善。

无独有偶,李莉也在分析中提到,中小规模主体普遍采用外购仔猪批次化育肥,当前集中出栏的生猪多为春季前后陆续补栏的仔猪,随着库存的逐步下降,中小规模主体可出栏的生猪将减少。

(新华财经)

文章转载自 东方财富