来源:

财联社

私募行业登记规模已显著收缩。在监管趋严与市场自然出清的共同影响下,私募机构登记数量从 2022 年同期的超千家锐减至今年前三季度的百余家,行业逐步告别规模扩张阶段。随着准入机制由宽松的登记备案转向严格的审核把关,成功登记的私募管理人整体呈现专业化、精英化特征。

9 月新登记证券类私募机构 10 家,登记数量罕见反超股权类私募,打破前 8 个月股权类私募登记持续领先的常态。值得注意的是,9 月新登记证券类私募普遍具备量化背景,量化渐成新私募创业关键入场券。

在行业总量严控的背景下,证券类私募登记数量的反超或更具含金量。这表明,在有限的 「入场券」 中,机构对二级市场的布局意愿相对增强。行业准入壁垒渐高,今年以来新登记私募呈现三大标签:一是核心团队具备量化投资经验;二是团队成员拥有公募从业背景;三是知名私募高管独立创业。

尽管 9 月量化产品备案占比回落,但其中股票策略产品占比仍超七成,核心策略依然聚焦权益市场。并且,百亿量化私募仍为备案主力。对此,有私募人士分析称,量化产品占比的回落更多反映了短期市场环境下的风险偏好微调,而非战略转向。

9 月证券类私募登记罕见反超

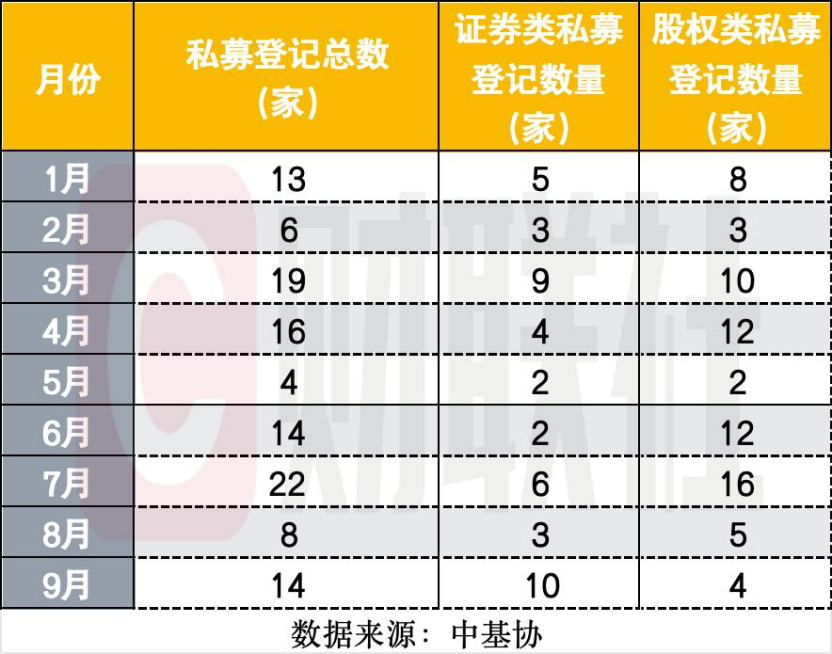

据中基协统计,9 月新登记私募共计 14 家,其中,证券类私募、股权类私募分别登记 10 家、4 家,证券类私募登记数量罕见反超股权类私募。

纵观前三季度,除了 9 月之外,股权类私募的月度登记数量均超过或持平于证券类私募。即使是月度私募登记最多的 7 月,新登记的 22 家私募中,证券类私募、股权类私募分别有 6 家、16 家,证券类机构比股权类机构少 10 家。

这或许表明,二级市场的配置价值正吸引投资人士入场布局设立证券类私募。

若将观察周期拉长,前三季度新登记私募共计 116 家,其中证券类私募、股权类私募分别有 44 家、72 家。

2024 年同期登记的私募共计 111 家,其中证券类私募、股权类私募分别有 35 家、76 家;2023 年同期登记的私募共计 381 家,其中证券类私募、股权类私募分别有 145 家、233 家;2022 年同期登记的私募共计 1020 家,其中证券类私募、股权类私募分别有 452 家、560 家。

对比可见,私募登记数据在经历断崖式下跌后已逐渐趋稳。从 2022 年同期超千家的私募登记数量,骤降至近 2 年的 110 家左右,今年三季度与去年同期的登记数量基本持平。这一走势或表明,私募行业已告别过去的高速扩张期,正式进入总量严控、提质增效的存量优化阶段。本质上,这是监管与市场共同作用的结果。

量化渐成新私募创业关键入场券

在总量严控的背景下,新私募的 「出身」 呈现出显著的精英化、专业化特征。这一趋势在 9 月登记的证券类私募中得到集中体现,核心高管团队多具备量化背景。

4 月成立的青岛芒果,法定代表人、总经理兼投资负责人王上,曾任量化私募弈倍投资法定代表人、执行董事、基金经理,先后供职近 12 年。2022 年 6 月,王上卸任前两类职务,仅保留基金经理一职。另外,该私募合规风控负责人李仪,曾在林园投资风控合规岗位任职近 4 年。

5 月成立的南京科锘基金,法定代表人、执行公司事务的董事徐志翔与监事王皓均曾任职于美国城堡投资全球量化策略部门,曾为同期同事;总经理兼投资总监向伟,历任百度国际 AI 团队技术负责人,通联数据智能投研总监,浙商基金量化投资负责人、联席总经理兼首席 AI 科学家等。

7 月成立的广东友安,法定代表人、实控人宋昆曾是一位在易方达体系内任职逾 18 年的资深行业人士。2006 年 7 月至 2019 年 5 月,宋昆历任公募基金易方达的研究员、基金经理、投资二部总经理。2019 年 5 月至 2024 年 10 月,宋昆调任至易方达资产,担任总经理;2020 年 7 月至 2024 年 10 月,宋昆还担任易方达资本法定代表人、总经理、执行董事。从易方达体系离职后半年,宋昆便创立广东友安。

3 月成立的 2 家私募,均配备了经验丰富的量化投研团队。南京良源法定代表人、总经理兼投资总监代绍礼,曾任量化私募北京中金量化基金经理;副总张敬源,曾任中期资管量化交易负责人;上海华耀法定代表人、董事总经理兼投资总监李光,曾于知名量化私募磐松资产历任研究部副总兼投资总监、基金经理。磐松资产 2024 年曾跻身百亿私募阵营,据今年 9 月更新数据,在管规模区间在 50-100 亿元。

量化核心策略仍聚焦权益市场

私募排排网数据显示,9 月共计 652 家私募新备案 1028 只产品。以一级策略来看,其中股票策略产品有 668 只,占比仍超六成。

经统计,9 月新备案量化产品共计 364 只,备案占比为 35.41%,这其中,股票策略产品、多资产策略、期货及衍生品策略、债券策略、FOF 分别有 257 只、39 只、48 只、12 只、8 只,占比分别为 70.6%、10.71%、13.19%、3.29%、2.2%。新备案的量化产品中,股票策略占比超七成,量化策略仍在聚焦权益市场。

以二级策略来看,9 月备案最多的是量化多头产品,共计 166 只,占比为 45.6%。紧随其后的股票市场中性、量化 CTA 产品,分别备案 69 只、45 只。

值得注意的是,量化产品的月度备案占比自今年 1 月的 38.42% 一路攀升至 7 月的峰值 47.77%,然而,这一占比在 8 月出现回落,9 月骤降至 35.41%,已低于年初水平。

有私募人士指出,这并非量化策略失效,更可能是短期市场环境与风险偏好变化导致的阶段性调整。其核心策略仍聚焦权益市场,表明量化私募长期仍看好 A 股的超额收益空间。

据私募排排网统计,9 月备案产品的 652 家私募中,百亿私募 47 家、准百亿私募 38 家,另外 0-5 亿元规模私募最多,共计 345 家,占比超五成;从投资策略来看,这 652 家私募中,量化私募、主观私募、量化+主观私募分别有 155 家、348 家、129 家。

9 月备案至少 10 只产品的私募共计 6 家。其中,利位私募 9 月备案最多,共计备案 23 只产品。这家准百亿私募成立于 2015 年,主打主观+量化策略。董事长张晟刚曾供职中国银行全球金融市场部、华安基金固定收益部、中银基金专户理财部。

此外,百亿私募茂源量化、银叶投资 9 月分别备案 13 只、12 只产品,另外 3 家百亿量化私募博润银泰、进化论资产、明汯投资均备案 10 只产品。

在月度备案产品至少 10 只的私募名单中,百亿量化私募占据了绝大多数席位。

8 月备案至少 10 只产品的私募共计 9 家,均为百亿私募,其中 6 家量化私募。

7 月备案至少 10 只产品的私募共计 13 家,其中 12 家均为百亿私募;13 家私募中,除了银叶投资,其他均为纯量化私募。宽德私募、明汯投资、世纪前沿备案数居前三,分别备案了 31 只、26 只、22 只产品。

6 月备案至少 10 只产品的私募共计 8 家,均为量化私募,其中百亿私募有 6 家;5 月备案至少 10 只产品的私募共计 6 家,其中百亿量化私募有 3 家;4 月备案至少 10 只产品的私募共计 11 家,其中百亿量化私募有 8 家;3 月备案至少 10 只产品的私募共计 6 家,均为百亿私募,百亿量化私募有 4 家。

(财联社)

文章转载自东方财富