来源:

财联社

券商 IPO 业务在经历低迷期后,开始出现复苏迹象,但行业整体来看,无论是项目数还是募资额,再到承销费率水平并无显著回暖。

上市端,今年以来 A 股共有 79 家公司上市,融资 744.41 亿元,同比增 56.45%。券商获取的保荐承销费用共计 38.42 亿元,同比增长 18.4%。这一数据还是反映了资本市场活跃度提升,企业融资需求持续释放。

年内 IPO 过审情况远好于去年同期,58 家公司过会,同比增 61.11%。企业质量提升以及市场环境改善等因素,共同推动 IPO 市场的回暖。IPO 终止数量的大幅下降也值得关注,年内终止 IPO 公司数共计 93 家,较去年同期减少 76.46%,当然这不排除终止企业已大量出清的因素。

在 IPO 储备项目方面,在审项目略低于去年同期,279 家公司在审,仅同比少 11 家。

与此同时,港股 IPO 市场如何呢?前三季度共有 66 只新股登陆港交所,同比增长 46.7%,这一数据与 A 股并未拉开距离,但有两组数据却比 A 股更具优势:

一是募资总额大幅攀升,累计募集资金达 1824 亿港元,同比增幅高达 228%,继续领跑全球各大交易所;

三是百亿级大额项目频现,年内已完成 5 起募资超百亿港元的大型 IPO,其中宁德时代以 410.06 亿港元创下年内最大规模,紫金黄金国际以 249.84 亿港元紧随其后,恒瑞医药、三花智控、海天味业等优质企业也均完成超百亿港元募资,募资额分别为 113.74 亿港元、107.36 亿港元、105.71 亿港元。

79 家上市,募资增近六成

易董数据统计显示,截至 10 月 10 日,IPO 发行上市家数共计 79 家,较去年同期增加 14.49%;募集资金总额 744.41 亿元,较去年同期增加 56.45%。这一差异背后,是年内多单大额 IPO 项目的推动。

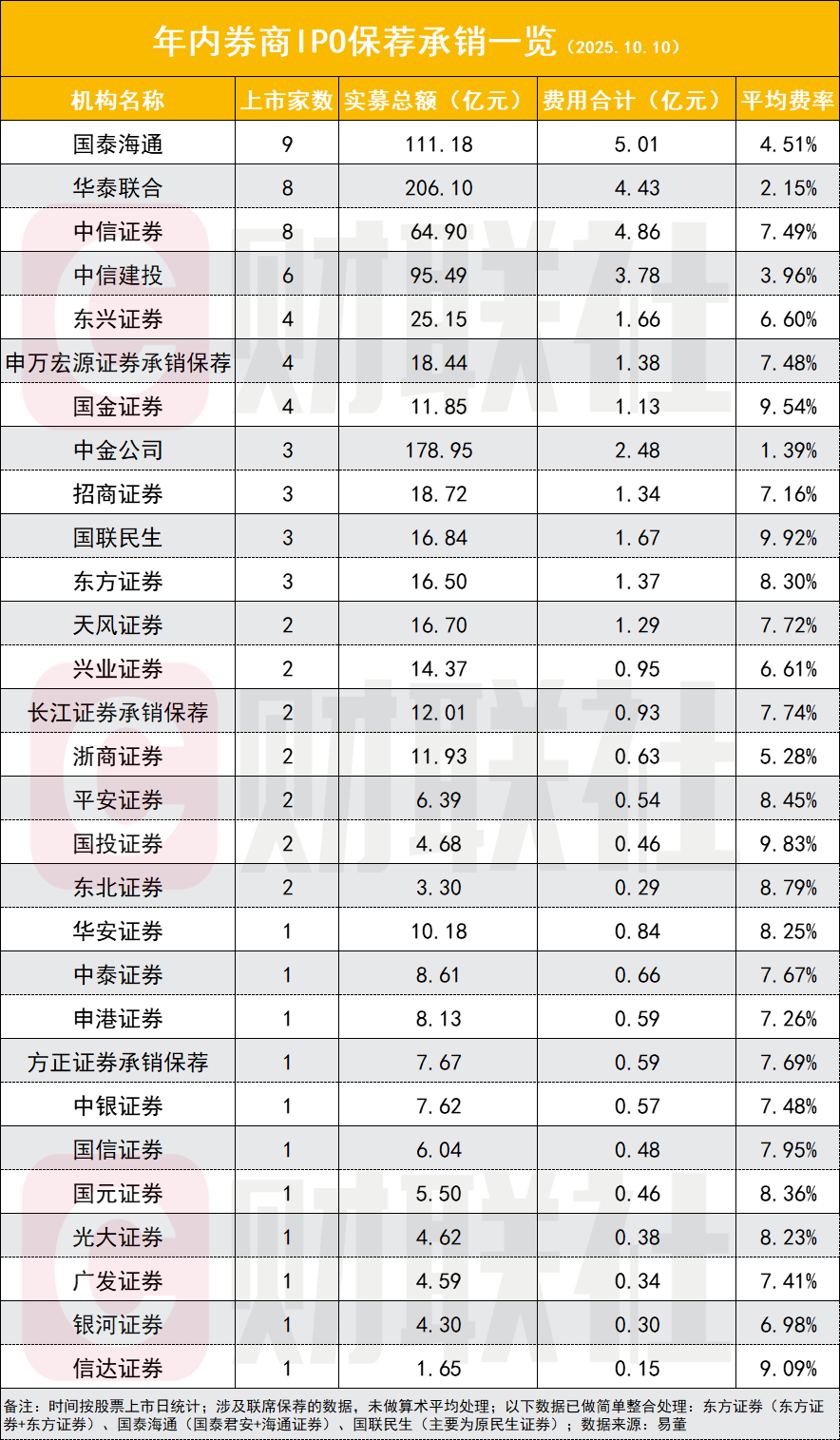

29 家券商获得上述 IPO 项目的保荐承销业务,保荐承销费用合计为 38.42 亿元,同比增 18.4%;平均承销费率为 5.16%,同比下滑 1.66 个百分点。

国泰海通保荐承销 IPO 项目数量最多,为 9 单;其次是华泰联合、中信证券,均为 8 单;中信建投有 6 单 IPO 项目完成上市,有 4 单 IPO 的券商是东兴证券、申万宏源证券承销保荐、国金证券,有 3 单的券商是中金公司、招商证券、民生证券、东方证券。

有 2 单 IPO 项目上市的券商是天风证券、兴业证券、长江证券承销保荐、浙商证券、平安证券、国投证券、东北证券。

有 1 单的券商是华安证券、中泰证券、申港证券、方正证券承销保荐、中银证券、国信证券、国元证券、光大证券、广发证券、银河证券、信达证券。

IPO 上市实际募资总额较多的券商依次为华泰联合 (206.1 亿元)、中金公司(178.95 亿元)、国泰海通(111.18 亿元)、中信建投(95.49 亿元)、中信证券(64.9 亿元)、东兴证券(25.15 亿元)、招商证券(18.72 亿元)、申万宏源证券承销保荐 (18.44 亿元)、国联民生(16.84 亿元)、天风证券(16.7 亿元)。相关涉及联席保荐的数据,未做算术平均处理。

与香港 IPO 的募资额相比,A 股单个 IPO 的募资额不占优势,截止目前,香港超过百亿港元的 IPO 已有 5 单左右,而 A 股超百亿人民币的募资仅 1 单。

保荐承销费用收入前十依次为国泰海通(5.01 亿元)、中信证券(4.86 亿元)、华泰联合 (4.43 亿元)、中信建投(3.78 亿元)、中金公司(2.48 亿元)、国联民生(1.67 亿元)、东兴证券(1.66 亿元)、申万宏源证券承销保荐 (1.38 亿元)、东方证券(1.37 亿元)、招商证券(1.34 亿元)。

部分券商费率较低,低于上述行业均值的券商有 3 家,且均为头部券商,分别是中金公司(1.39%)、华泰联合 (2.15%)、中信建投 (3.96%)。

在业内人士看来,部分募资规模较大的 IPO 项目但承销费率低,因此拉低了整体水平。

以华电新能为例,该项目是今年以来 A 股市场的最大 IPO 项目,也是唯一发行规模超百亿元的项目,其约 182 亿元的发行规模远超其他同期项目。而大项目的承销费率通常低于市场平均水平,这对中金公司的整体费率产生了较大影响。

具体来看,若剔除华电新能项目,中金公司今年前三季度的 IPO 保荐承销费率为 6.7%,与中信证券基本持平;但计入该项目后,其前三季度的整体费率被显著拉低。这也反映出券商在一些重量级 IPO 项目上的整体考量,券商往往更看重某一项目带来的综合业务机会。

58 家过会,同比增六成

从审核端来看,IPO 过会情况明显改善。

易董数据统计显示,截至 10 月 10 日,年内 IPO 过会公司数量共计 58 家,较去年同期增加 61.11%;过会率 95.08%,较去年增加 2.1%。

国泰海通过会数量最多,有 11 单,其次是中信建投、中信证券,均有 6 单,随后是华泰联合、招商证券,均有 4 单;中金公司有 3 单;此外,有 2 单的券商有 6 家,有 1 单的券商有 11 家。

仅 1 家企业被取消审议,即拟科创板上市企业节卡股份,公司保荐机构为国泰海通。8 月 7 日,上交所公告显示,鉴于节卡股份尚有相关事项需要进一步核查,按照相关规则和程序,决定取消本次审议会议。相关审核问询显示,节卡股份被要求说明收入确认时点变更、放宽信用政策、应收账款确认等具体情况。

3 家暂缓审议的公司同样是拟科创板上市企业,分别是由中信建投保荐的泰金新能、恒坤新材,以及中信证券保荐的优迅股份。

279 家公司排队,同比小幅减少

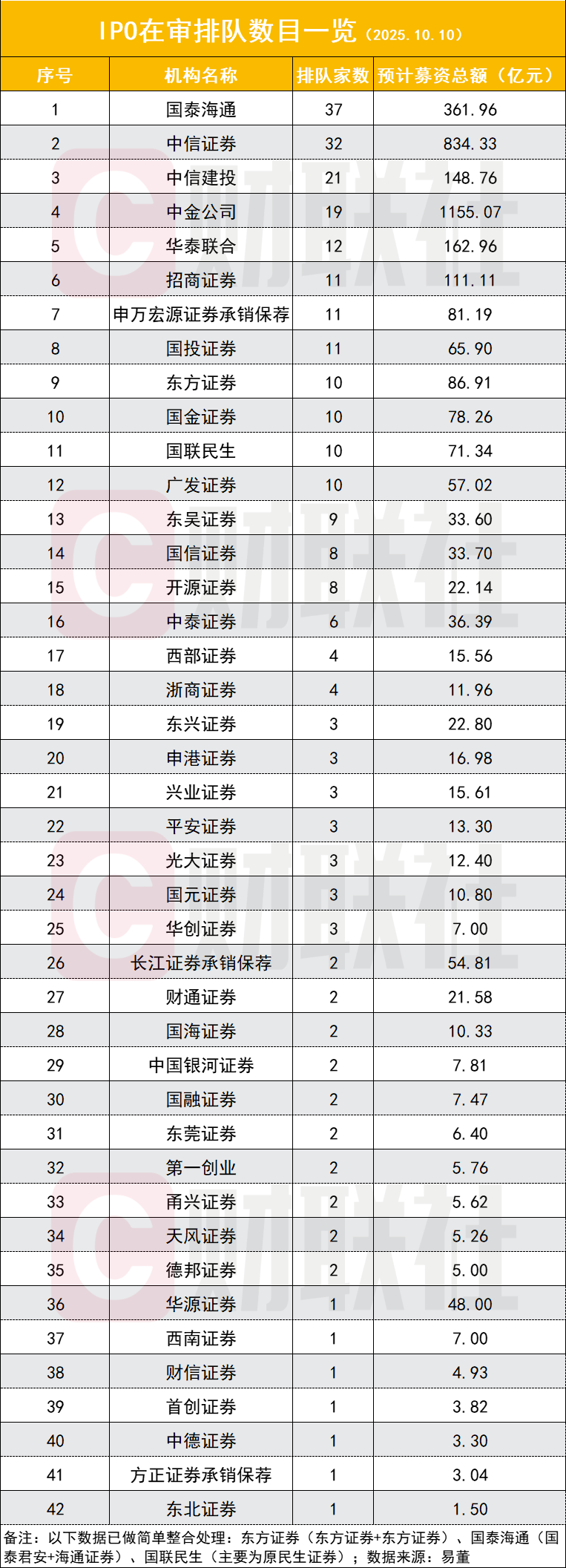

IPO 在审数量与去年同期相差不大,截至 10 月 9 日,共计 279 家公司在审,较去年同期减少 11 家;预计募资总额为 3174.78 亿元。在审项目规模与去年基本持平,反映出 IPO 市场 「储备充足、供给稳定」 的格局。

国泰海通的 IPO 在审排队项目数量最多,有 37 单;中信证券以 32 单紧随其后,其他可进前 5 的券商还包括中信建投 (21 单)、中金公司 (19 单)、华泰联合 (12 单)。

有 11 单排队的是招商证券、申万宏源证券承销保荐、国投证券,有 10 单的券商是国金证券、广发证券、国联民生、东方证券,有 9 单的是东吴证券,有 8 单的是国信证券、开源证券,有 6 单的是中泰证券,有 4 单的是西部证券、浙商证券。

此外,有 3 单 IPO 排队的券商 7 家,有 2 单的券商 10 家,有 1 单的券商 7 家。

中金公司的 IPO 排队项目预计募资总额最多,为 1155.07 亿元;其他 IPO 排队预计募资额排名前十券商还包括中信证券 (834.33 亿元)、国泰海通 (361.96 亿元)、华泰联合 (162.96 亿元)、中信建投 (148.76 亿元)、招商证券(111.11 亿元)、东方证券(86.91 亿元)、申万宏源证券承销保荐 (81.19 亿元)、国金证券(78.26 亿元)、国联民生(71.34 亿元)。

93 家终止,减少近七成

年内 IPO 终止数量显著减少,撤回数量同步减少。截至 10 月 10 日,今年以来,终止 IPO 公司数共计 93 家,较去年同期减少 76.46%;其中累计撤回案例 92 个,较去年同期减少 298 个,降幅达 76.41%。

国泰海通主动撤回家次最多,为 9.5 家次;其次是中信证券、国投证券、国联民生(民生证券),均有 7 家次,中信建投有 6.5 家次;此外,国信证券有 5 家次,有 4 家次的是中金公司、国金证券、东方证券,有 3 家次的是华泰联合、东吴证券、开源证券,有 2 家次的是招商证券、东兴证券、长江证券承销保荐、德邦证券、财通证券,有 1.5 家次的是西部证券、浙商证券。

有 1 家次撤回的券商有 18 家,分别为东北证券、华创证券、银河证券、国元证券、东莞证券、财信证券、中银证券、国新证券、五矿证券、长城证券、东海证券、长城国瑞、中天国富、联储证券、江海证券、长城证券、广发证券以及申万宏源证券承销保荐。

有分析认为,IPO 终止数量的大幅减少,与监管审核趋严、企业自身准备更加充分有关,也反映出市场筛选机制正在不断优化。

综合来看,今年券商 IPO 业务的回暖,既受益于 A 股市场融资功能的持续发挥,也离不开券商在项目储备、大额项目承接、执业质量把控上的优势。

(财联社)

文章转载自东方财富