【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

尽管黄金价格屡创历史新高,但近几个月西方投资者对黄金的需求仍在攀升。不过,这似乎并不能称为 「姗姗来迟」——不断增长的政府债务与各国央行的强劲购金势头,仍在为金价涨势提供动力。

美国黄金交易所 (American Gold Exchange) 总裁达纳·塞缪尔森 (Dana Samuelson) 表示,在 2024 年 3 月开启的这场黄金大牛市中,大部分时间里,「美国投资者都是黄金与白银的净卖出方,在金属价格持续上涨的过程中兑现利润」。

周三,国际现货黄金盘中再创新高,盘中触及每盎司 4186.67 美元的历史高点。

塞缪尔森指出,当前美国经济表现尚可、通胀有所缓和、股指也创下历史新高,「在此轮黄金创纪录涨势中,美国投资者的心态比多数人预期的更为淡定——这种情况直到最近才有所改变」。

塞缪尔森表示,从美国黄金与白银实物交易商的视角来看,自 8 月末美联储释放鸽派转向信号后,美国散户投资者才刚刚以买家身份参与到这两种金属的当前涨势中。9 月,当金价突破每盎司 3700 美元、银价突破每盎司 44 美元后,美国买家开始 「认真地」 重新进入美国实物市场,且这一趋势仍在延续。

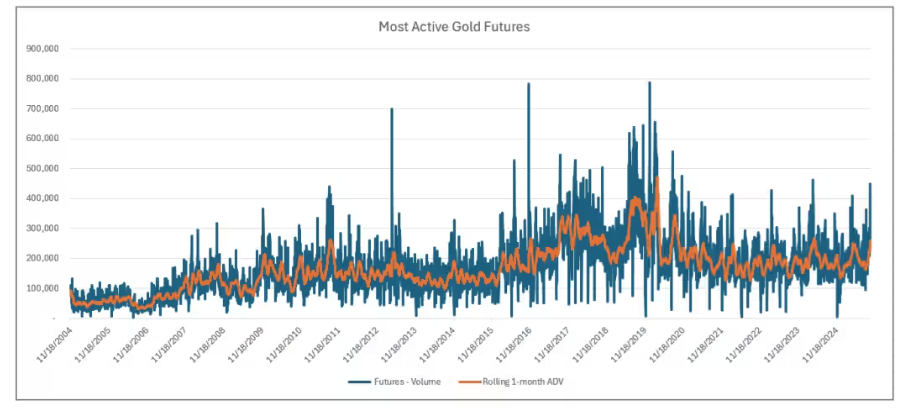

黄金期货交易量攀升

道琼斯市场数据显示,10 月 9 日,美国纽约商品交易所 (Comex) 最活跃黄金期货合约交易量高达 448407 手,为 2024 年 4 月 12 日以来最高。10 月 9 日,SPDR 黄金信托 ETF 的交易量升至近 3370 万股,为 2025 年 4 月 22 日以来最高。

「交易量表明市场存在明确共识,更重要的是,它显示在 『成熟 ETF 基础设施支持持续资金流入』 的环境下——这种情况在前几轮周期中不可能出现——散户与央行正在争夺相同的实物黄金。」 前沿投资公司 (Frontier Investments) 联合创始人兼首席执行官路易斯·拉瓦莱 (Louis LaValle) 表示。

他指出,当前 ETF 基础设施比以往危机时期成熟得多:SPDR 黄金信托 ETF 于 2004 年推出,而到 2025 年,「无摩擦配置机制已能让资金以 『前几轮周期无法实现的速度』 流入黄金市场」。

拉瓦莱称,黄金因此 「形成了滚雪球效应:散户可实时追逐涨势,而央行则出于结构性去美元化目的,每年增持数百吨黄金」。

西方投资者增持黄金 ETF

世界黄金协会 (World Gold Council) 数据显示,6 月至 9 月,北美地区黄金 ETF 的月度资金流入量超过了亚洲地区——尽管在此期间金价已升至历史最高水平。

克雷斯卡特资本公司 (Crescat Capital) 合伙人兼宏观经济策略师塔维·科斯塔 (Tavi Costa) 表示,直到最近,西方投资者才真正参与到当前黄金涨势中 (至少参与度不如以往),这与 「资产类别的竞争力」 有关。他解释道,此前美国股市表现亮眼,导致资金难以转向黄金;「而如今,黄金在过去几年实现大幅回报后,正从其他领域吸引资金流入」。

「这仅仅是个开始。」 科斯塔说。尽管多数西方基金可能仍处于 「纠结状态」——不确定自己是否已错失机会,但他认为,黄金 「理应达到当前价格的数倍水平」,且长期来看,金价仍有 「大幅上涨」 的空间。

科斯塔表示,相对于当前经济失衡的程度,「在我看来,目前的涨势还不算什么」。

他指出,黄金交易量的攀升反映出 「全球经济失衡的严重性」,并补充称,很难想象市场会回到 「金价在每盎司 2500 美元左右波动」 的时代——因为许多央行已 「表明立场,展现出增持黄金的需求;如今,各国几乎在展开一场 『增持竞赛』,只为通过持有更多黄金,真正维持本国法定货币的稳定性」。

GraniteShares 公创始人兼首席执行官威尔·林德 (Will Rhind) 表示,在当前这样的黄金牛市中,「许多首次接触黄金的投资者,对黄金市场的熟悉程度远不如对其他资产类别」。他认为,正因如此,多数投资者会选择买入 SPDR 黄金信托 ETF——因为这是他们熟悉的产品。

牛市驱动因素

林德表示,以往黄金牛市周期中,也出现过交易量与需求攀升的情况,但此次可能有所不同——目前市场似乎并未出现 「危机」。

但他认为,黄金或许在预示一种不同类型的危机:「全球政府债务水平已难以为继,而唯一的出路可能是货币贬值和/或通胀。」

美国黄金交易所的塞缪尔森表示,近期媒体才开始将金价飙升定义为 「贬值交易」 并为之寻找理由。他将美元贬值解释为:美国政府因 「过度举债、2 万亿美元赤字,以及始终无法实现收支平衡」 等财政管理失当行为,导致美元购买力下降。

但塞缪尔森认为,将黄金的强劲涨势归因于 「贬值交易」「未能抓住核心」:「这是一场全球性牛市,由实物买盘推动——自黄金不再作为货币以来,我们从未见过如此规模的实物买盘。」

他补充道:「持续通胀正侵蚀实际购买力,且目前看不到终结迹象。这场贵金属涨势让许多人意识到,相较于 『相对于实物资产已贬值的法定货币』,黄金与白银能更好地保值。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

尽管黄金价格屡创历史新高,但近几个月西方投资者对黄金的需求仍在攀升。不过,这似乎并不能称为 「姗姗来迟」——不断增长的政府债务与各国央行的强劲购金势头,仍在为金价涨势提供动力。

美国黄金交易所 (American Gold Exchange) 总裁达纳·塞缪尔森 (Dana Samuelson) 表示,在 2024 年 3 月开启的这场黄金大牛市中,大部分时间里,「美国投资者都是黄金与白银的净卖出方,在金属价格持续上涨的过程中兑现利润」。

周三,国际现货黄金盘中再创新高,盘中触及每盎司 4186.67 美元的历史高点。

塞缪尔森指出,当前美国经济表现尚可、通胀有所缓和、股指也创下历史新高,「在此轮黄金创纪录涨势中,美国投资者的心态比多数人预期的更为淡定——这种情况直到最近才有所改变」。

塞缪尔森表示,从美国黄金与白银实物交易商的视角来看,自 8 月末美联储释放鸽派转向信号后,美国散户投资者才刚刚以买家身份参与到这两种金属的当前涨势中。9 月,当金价突破每盎司 3700 美元、银价突破每盎司 44 美元后,美国买家开始 「认真地」 重新进入美国实物市场,且这一趋势仍在延续。

黄金期货交易量攀升

道琼斯市场数据显示,10 月 9 日,美国纽约商品交易所 (Comex) 最活跃黄金期货合约交易量高达 448407 手,为 2024 年 4 月 12 日以来最高。10 月 9 日,SPDR 黄金信托 ETF 的交易量升至近 3370 万股,为 2025 年 4 月 22 日以来最高。

「交易量表明市场存在明确共识,更重要的是,它显示在 『成熟 ETF 基础设施支持持续资金流入』 的环境下——这种情况在前几轮周期中不可能出现——散户与央行正在争夺相同的实物黄金。」 前沿投资公司 (Frontier Investments) 联合创始人兼首席执行官路易斯·拉瓦莱 (Louis LaValle) 表示。

他指出,当前 ETF 基础设施比以往危机时期成熟得多:SPDR 黄金信托 ETF 于 2004 年推出,而到 2025 年,「无摩擦配置机制已能让资金以 『前几轮周期无法实现的速度』 流入黄金市场」。

拉瓦莱称,黄金因此 「形成了滚雪球效应:散户可实时追逐涨势,而央行则出于结构性去美元化目的,每年增持数百吨黄金」。

西方投资者增持黄金 ETF

世界黄金协会 (World Gold Council) 数据显示,6 月至 9 月,北美地区黄金 ETF 的月度资金流入量超过了亚洲地区——尽管在此期间金价已升至历史最高水平。

克雷斯卡特资本公司 (Crescat Capital) 合伙人兼宏观经济策略师塔维·科斯塔 (Tavi Costa) 表示,直到最近,西方投资者才真正参与到当前黄金涨势中 (至少参与度不如以往),这与 「资产类别的竞争力」 有关。他解释道,此前美国股市表现亮眼,导致资金难以转向黄金;「而如今,黄金在过去几年实现大幅回报后,正从其他领域吸引资金流入」。

「这仅仅是个开始。」 科斯塔说。尽管多数西方基金可能仍处于 「纠结状态」——不确定自己是否已错失机会,但他认为,黄金 「理应达到当前价格的数倍水平」,且长期来看,金价仍有 「大幅上涨」 的空间。

科斯塔表示,相对于当前经济失衡的程度,「在我看来,目前的涨势还不算什么」。

他指出,黄金交易量的攀升反映出 「全球经济失衡的严重性」,并补充称,很难想象市场会回到 「金价在每盎司 2500 美元左右波动」 的时代——因为许多央行已 「表明立场,展现出增持黄金的需求;如今,各国几乎在展开一场 『增持竞赛』,只为通过持有更多黄金,真正维持本国法定货币的稳定性」。

GraniteShares 公创始人兼首席执行官威尔·林德 (Will Rhind) 表示,在当前这样的黄金牛市中,「许多首次接触黄金的投资者,对黄金市场的熟悉程度远不如对其他资产类别」。他认为,正因如此,多数投资者会选择买入 SPDR 黄金信托 ETF——因为这是他们熟悉的产品。

牛市驱动因素

林德表示,以往黄金牛市周期中,也出现过交易量与需求攀升的情况,但此次可能有所不同——目前市场似乎并未出现 「危机」。

但他认为,黄金或许在预示一种不同类型的危机:「全球政府债务水平已难以为继,而唯一的出路可能是货币贬值和/或通胀。」

美国黄金交易所的塞缪尔森表示,近期媒体才开始将金价飙升定义为 「贬值交易」 并为之寻找理由。他将美元贬值解释为:美国政府因 「过度举债、2 万亿美元赤字,以及始终无法实现收支平衡」 等财政管理失当行为,导致美元购买力下降。

但塞缪尔森认为,将黄金的强劲涨势归因于 「贬值交易」「未能抓住核心」:「这是一场全球性牛市,由实物买盘推动——自黄金不再作为货币以来,我们从未见过如此规模的实物买盘。」

他补充道:「持续通胀正侵蚀实际购买力,且目前看不到终结迹象。这场贵金属涨势让许多人意识到,相较于 『相对于实物资产已贬值的法定货币』,黄金与白银能更好地保值。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

尽管黄金价格屡创历史新高,但近几个月西方投资者对黄金的需求仍在攀升。不过,这似乎并不能称为 「姗姗来迟」——不断增长的政府债务与各国央行的强劲购金势头,仍在为金价涨势提供动力。

美国黄金交易所 (American Gold Exchange) 总裁达纳·塞缪尔森 (Dana Samuelson) 表示,在 2024 年 3 月开启的这场黄金大牛市中,大部分时间里,「美国投资者都是黄金与白银的净卖出方,在金属价格持续上涨的过程中兑现利润」。

周三,国际现货黄金盘中再创新高,盘中触及每盎司 4186.67 美元的历史高点。

塞缪尔森指出,当前美国经济表现尚可、通胀有所缓和、股指也创下历史新高,「在此轮黄金创纪录涨势中,美国投资者的心态比多数人预期的更为淡定——这种情况直到最近才有所改变」。

塞缪尔森表示,从美国黄金与白银实物交易商的视角来看,自 8 月末美联储释放鸽派转向信号后,美国散户投资者才刚刚以买家身份参与到这两种金属的当前涨势中。9 月,当金价突破每盎司 3700 美元、银价突破每盎司 44 美元后,美国买家开始 「认真地」 重新进入美国实物市场,且这一趋势仍在延续。

黄金期货交易量攀升

道琼斯市场数据显示,10 月 9 日,美国纽约商品交易所 (Comex) 最活跃黄金期货合约交易量高达 448407 手,为 2024 年 4 月 12 日以来最高。10 月 9 日,SPDR 黄金信托 ETF 的交易量升至近 3370 万股,为 2025 年 4 月 22 日以来最高。

「交易量表明市场存在明确共识,更重要的是,它显示在 『成熟 ETF 基础设施支持持续资金流入』 的环境下——这种情况在前几轮周期中不可能出现——散户与央行正在争夺相同的实物黄金。」 前沿投资公司 (Frontier Investments) 联合创始人兼首席执行官路易斯·拉瓦莱 (Louis LaValle) 表示。

他指出,当前 ETF 基础设施比以往危机时期成熟得多:SPDR 黄金信托 ETF 于 2004 年推出,而到 2025 年,「无摩擦配置机制已能让资金以 『前几轮周期无法实现的速度』 流入黄金市场」。

拉瓦莱称,黄金因此 「形成了滚雪球效应:散户可实时追逐涨势,而央行则出于结构性去美元化目的,每年增持数百吨黄金」。

西方投资者增持黄金 ETF

世界黄金协会 (World Gold Council) 数据显示,6 月至 9 月,北美地区黄金 ETF 的月度资金流入量超过了亚洲地区——尽管在此期间金价已升至历史最高水平。

克雷斯卡特资本公司 (Crescat Capital) 合伙人兼宏观经济策略师塔维·科斯塔 (Tavi Costa) 表示,直到最近,西方投资者才真正参与到当前黄金涨势中 (至少参与度不如以往),这与 「资产类别的竞争力」 有关。他解释道,此前美国股市表现亮眼,导致资金难以转向黄金;「而如今,黄金在过去几年实现大幅回报后,正从其他领域吸引资金流入」。

「这仅仅是个开始。」 科斯塔说。尽管多数西方基金可能仍处于 「纠结状态」——不确定自己是否已错失机会,但他认为,黄金 「理应达到当前价格的数倍水平」,且长期来看,金价仍有 「大幅上涨」 的空间。

科斯塔表示,相对于当前经济失衡的程度,「在我看来,目前的涨势还不算什么」。

他指出,黄金交易量的攀升反映出 「全球经济失衡的严重性」,并补充称,很难想象市场会回到 「金价在每盎司 2500 美元左右波动」 的时代——因为许多央行已 「表明立场,展现出增持黄金的需求;如今,各国几乎在展开一场 『增持竞赛』,只为通过持有更多黄金,真正维持本国法定货币的稳定性」。

GraniteShares 公创始人兼首席执行官威尔·林德 (Will Rhind) 表示,在当前这样的黄金牛市中,「许多首次接触黄金的投资者,对黄金市场的熟悉程度远不如对其他资产类别」。他认为,正因如此,多数投资者会选择买入 SPDR 黄金信托 ETF——因为这是他们熟悉的产品。

牛市驱动因素

林德表示,以往黄金牛市周期中,也出现过交易量与需求攀升的情况,但此次可能有所不同——目前市场似乎并未出现 「危机」。

但他认为,黄金或许在预示一种不同类型的危机:「全球政府债务水平已难以为继,而唯一的出路可能是货币贬值和/或通胀。」

美国黄金交易所的塞缪尔森表示,近期媒体才开始将金价飙升定义为 「贬值交易」 并为之寻找理由。他将美元贬值解释为:美国政府因 「过度举债、2 万亿美元赤字,以及始终无法实现收支平衡」 等财政管理失当行为,导致美元购买力下降。

但塞缪尔森认为,将黄金的强劲涨势归因于 「贬值交易」「未能抓住核心」:「这是一场全球性牛市,由实物买盘推动——自黄金不再作为货币以来,我们从未见过如此规模的实物买盘。」

他补充道:「持续通胀正侵蚀实际购买力,且目前看不到终结迹象。这场贵金属涨势让许多人意识到,相较于 『相对于实物资产已贬值的法定货币』,黄金与白银能更好地保值。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

尽管黄金价格屡创历史新高,但近几个月西方投资者对黄金的需求仍在攀升。不过,这似乎并不能称为 「姗姗来迟」——不断增长的政府债务与各国央行的强劲购金势头,仍在为金价涨势提供动力。

美国黄金交易所 (American Gold Exchange) 总裁达纳·塞缪尔森 (Dana Samuelson) 表示,在 2024 年 3 月开启的这场黄金大牛市中,大部分时间里,「美国投资者都是黄金与白银的净卖出方,在金属价格持续上涨的过程中兑现利润」。

周三,国际现货黄金盘中再创新高,盘中触及每盎司 4186.67 美元的历史高点。

塞缪尔森指出,当前美国经济表现尚可、通胀有所缓和、股指也创下历史新高,「在此轮黄金创纪录涨势中,美国投资者的心态比多数人预期的更为淡定——这种情况直到最近才有所改变」。

塞缪尔森表示,从美国黄金与白银实物交易商的视角来看,自 8 月末美联储释放鸽派转向信号后,美国散户投资者才刚刚以买家身份参与到这两种金属的当前涨势中。9 月,当金价突破每盎司 3700 美元、银价突破每盎司 44 美元后,美国买家开始 「认真地」 重新进入美国实物市场,且这一趋势仍在延续。

黄金期货交易量攀升

道琼斯市场数据显示,10 月 9 日,美国纽约商品交易所 (Comex) 最活跃黄金期货合约交易量高达 448407 手,为 2024 年 4 月 12 日以来最高。10 月 9 日,SPDR 黄金信托 ETF 的交易量升至近 3370 万股,为 2025 年 4 月 22 日以来最高。

「交易量表明市场存在明确共识,更重要的是,它显示在 『成熟 ETF 基础设施支持持续资金流入』 的环境下——这种情况在前几轮周期中不可能出现——散户与央行正在争夺相同的实物黄金。」 前沿投资公司 (Frontier Investments) 联合创始人兼首席执行官路易斯·拉瓦莱 (Louis LaValle) 表示。

他指出,当前 ETF 基础设施比以往危机时期成熟得多:SPDR 黄金信托 ETF 于 2004 年推出,而到 2025 年,「无摩擦配置机制已能让资金以 『前几轮周期无法实现的速度』 流入黄金市场」。

拉瓦莱称,黄金因此 「形成了滚雪球效应:散户可实时追逐涨势,而央行则出于结构性去美元化目的,每年增持数百吨黄金」。

西方投资者增持黄金 ETF

世界黄金协会 (World Gold Council) 数据显示,6 月至 9 月,北美地区黄金 ETF 的月度资金流入量超过了亚洲地区——尽管在此期间金价已升至历史最高水平。

克雷斯卡特资本公司 (Crescat Capital) 合伙人兼宏观经济策略师塔维·科斯塔 (Tavi Costa) 表示,直到最近,西方投资者才真正参与到当前黄金涨势中 (至少参与度不如以往),这与 「资产类别的竞争力」 有关。他解释道,此前美国股市表现亮眼,导致资金难以转向黄金;「而如今,黄金在过去几年实现大幅回报后,正从其他领域吸引资金流入」。

「这仅仅是个开始。」 科斯塔说。尽管多数西方基金可能仍处于 「纠结状态」——不确定自己是否已错失机会,但他认为,黄金 「理应达到当前价格的数倍水平」,且长期来看,金价仍有 「大幅上涨」 的空间。

科斯塔表示,相对于当前经济失衡的程度,「在我看来,目前的涨势还不算什么」。

他指出,黄金交易量的攀升反映出 「全球经济失衡的严重性」,并补充称,很难想象市场会回到 「金价在每盎司 2500 美元左右波动」 的时代——因为许多央行已 「表明立场,展现出增持黄金的需求;如今,各国几乎在展开一场 『增持竞赛』,只为通过持有更多黄金,真正维持本国法定货币的稳定性」。

GraniteShares 公创始人兼首席执行官威尔·林德 (Will Rhind) 表示,在当前这样的黄金牛市中,「许多首次接触黄金的投资者,对黄金市场的熟悉程度远不如对其他资产类别」。他认为,正因如此,多数投资者会选择买入 SPDR 黄金信托 ETF——因为这是他们熟悉的产品。

牛市驱动因素

林德表示,以往黄金牛市周期中,也出现过交易量与需求攀升的情况,但此次可能有所不同——目前市场似乎并未出现 「危机」。

但他认为,黄金或许在预示一种不同类型的危机:「全球政府债务水平已难以为继,而唯一的出路可能是货币贬值和/或通胀。」

美国黄金交易所的塞缪尔森表示,近期媒体才开始将金价飙升定义为 「贬值交易」 并为之寻找理由。他将美元贬值解释为:美国政府因 「过度举债、2 万亿美元赤字,以及始终无法实现收支平衡」 等财政管理失当行为,导致美元购买力下降。

但塞缪尔森认为,将黄金的强劲涨势归因于 「贬值交易」「未能抓住核心」:「这是一场全球性牛市,由实物买盘推动——自黄金不再作为货币以来,我们从未见过如此规模的实物买盘。」

他补充道:「持续通胀正侵蚀实际购买力,且目前看不到终结迹象。这场贵金属涨势让许多人意识到,相较于 『相对于实物资产已贬值的法定货币』,黄金与白银能更好地保值。」