每经记者|肖芮冬 每经编辑|叶峰

刚过去的交易周 (10 月 13 日至 17 日),A 股遭遇了本轮行情以来罕见的深度回调,疑似阶段性 「熄火」,可能令不少股民有所动摇。

主要股指中,仅红利指数周度收涨,但周五跳水翻绿;双创指数领跌。

整周,超 4200 家股票累计下跌,为近期最差表现。

回过头看,周一市场在突发利空下低开高走,更像是「应激」 式的冲动修复。至少紧张感之下,大家保持着勇敢和乐观。

激情过后,周二短暂冲高,便开启震荡回落走势并持续至周五,这才渐渐显露出资金的真实态度——避险。

所谓的 「险」,主要指向中美贸易摩擦相关不确定性。

即便上个周末,已有许多机构、媒体反复强调 「影响有限」,但结合后半周 A 股成交额连续跌破 2 万亿元的情况来看,显然还是有一定体量的市场参与者选择了休息、观望。

事到如今,这也是在考验大家的认知和对行情的信心:

我们知道,历史上的牛市也有过短期急跌,事后又被确认为 「黄金坑」 的情况。

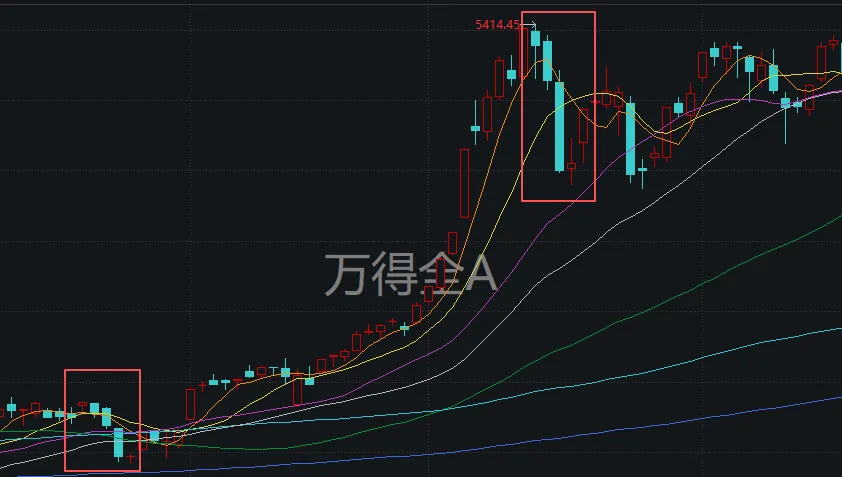

以下图所示的万得全 A 为例,2020 年 5 月和 7 月,指数都出现过破位三连跌,但前者随后逐步开启了一波大行情;后者跌下来后很快开启修复,不过始终在前高附近震荡,这对低吸高抛的策略更为有利。

本轮行情中,9 月初的三连跌的累计跌幅 (-4.62%),实际上也比 10 月 9 日迄今 (-3.79%),跌得更深。

区别在于,相较上一次连跌 (回踩 5 周线),比这一轮下跌 (回踩 10 周线) 对中期趋势的影响更深。用老股民都会说的话来讲——

下周不修复,后续预期恐怕会进一步放低。

因此本周复盘,我们就着重探讨市场修复的可能性。

首先接着上文的技术面分析来讲。

方正证券称,依然坚定看好后续 A 股市场表现。

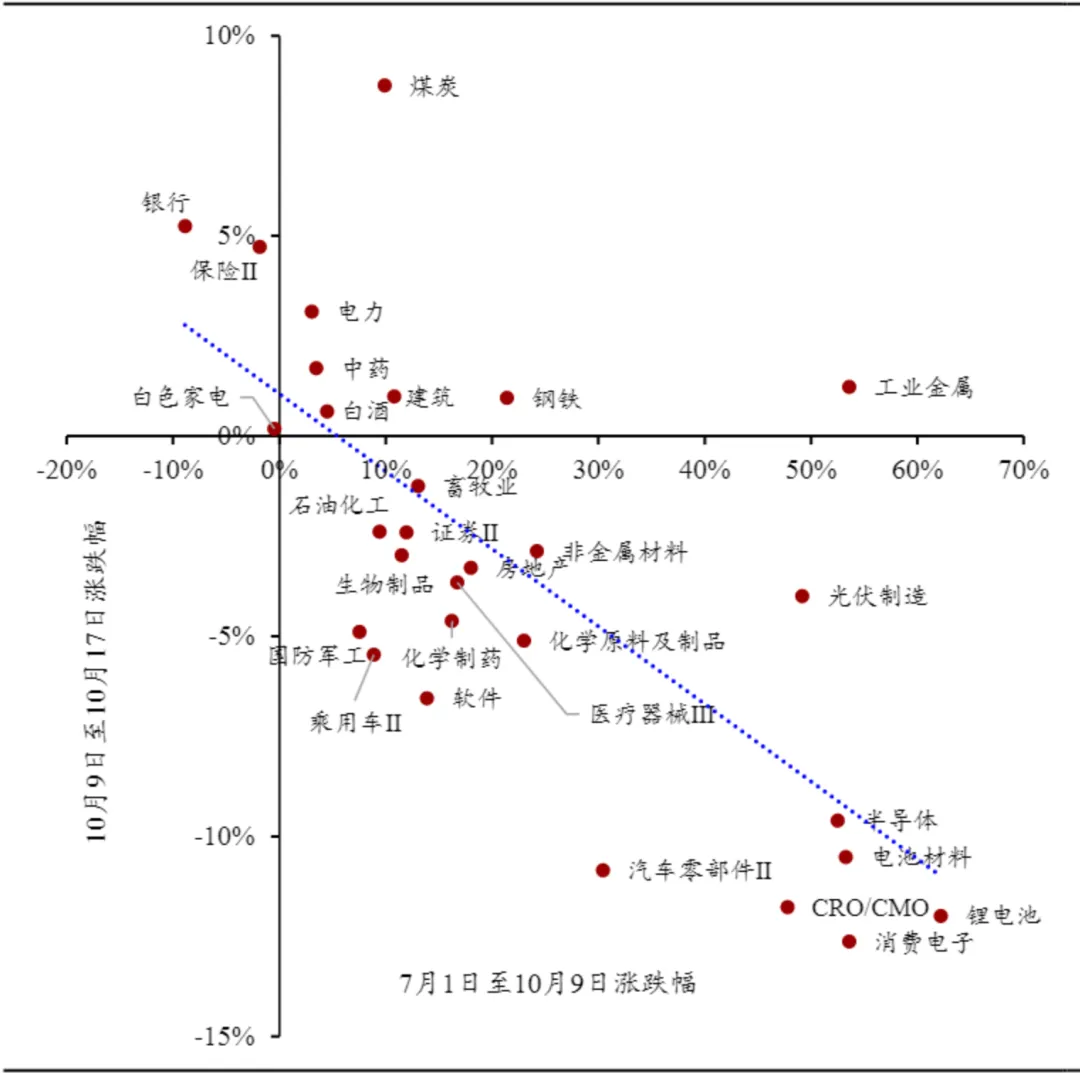

其研报指出,近几日 A 股市场下跌,有明显的 「再平衡」 特征,即前期涨幅较大板块领跌。主要行业板块 10 月 9 日至 17 日涨跌幅,与 7 月 1 日至 10 月 9 日涨跌幅呈高度负相关特征。下半年以来涨幅较大的板块,在近几日调整中跌幅也显较大,如电子、通信、电力设备等板块。

从估值角度看,经过前期上涨后市场整体估值有所抬升,但距离历史顶部仍有不小距离。且由于当前处于盈利周期底部,市净率历史分位数显著低于市盈率,截至 10 月 17 日,Wind 全 A 市净率处于 2010 年初以来 48% 历史分位数。

而从两融角度看,10 月份 A 股融资余额突破 2015 年 6 月时高点,但由于当前市值相比十年前大幅增长,目前融资余额占流通市值比例为 2.54%,相比 2015 年高点时的 4.72% 大幅下降。

因此,其表示,无论从估值还是两融看,当前 A 股风险水平整体在正常合理范围内,而支持 A 股向上的关键逻辑并未变化:

一是在新一轮科技革命和产业变革中,中国诞生了一大批具有国际竞争力的优质企业。

二是当前处在本轮盈利下行尾声筑底期,后续上市公司盈利有望系统性回升。

三是国内利率水平处于历史低位,权益资产性价比突出。四是国家出台一系列重要政策支持资本市场高质量发展。

德邦证券则表示,短期来看,美国政府停摆、中美贸易摩擦反复或仍将加剧市场波动,但未来也不乏投资机会。

四季度政策密集期临近,二十届四中全会与中央经济工作会议将明确明年政策方向,「反内卷」(新能源、半导体)、统一大市场 (消费、周期)、海洋经济 (船舶、港口) 等政策主题或值得进一步关注。

同时,三季报业绩预告披露进入高峰期,建议关注业绩增速与估值匹配度较高的细分领域。中长期来看,市场仍处于美联储降息带动的全球流动性宽松的趋势中,充分调整后仍有望震荡上行。

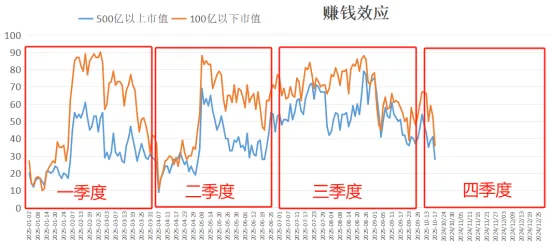

此外,由我们的小伙伴 「道达号」 建立并持续跟踪的情绪指标显示,目前市场整体情绪降到了 27.81%,到 15% 左右就能来到 「情绪底部」。

来到「情绪底部」,说明行情风险释放足够充分,投资性价比很高。

据其统计,每年有 2-4 轮行情,一季度和二季度都是完整的赚钱效应周期,三季度高位震荡,进入四季度后赚钱效应快速下降。

「因此,四季度一定会打出一个底部,底部一旦出来,行情自然就来了。」

说到情绪指标,本周五,美股三大指数纷纷收涨,似乎上周五大跌后的市场恐慌渐渐平息。

但市场观察人士发现,衡量市场恐慌情绪的 VIX 指数一度升至 28.99、创 4 月下旬以来的最高盘中水平。追踪投资者情绪变化速度的 VVIX 指数也触及 4 月以来高点。

这表明,在看似坚挺的股指背后,市场的内在稳定性正在减弱。

「投资者涌入国债和黄金等避险资产,高收益债券基金出现大规模资金外流,而此前一度火热的加密货币等风险交易也失去动力。」

华福证券研报称,第二轮关税缓冲期尾声,中美经贸摩擦短期进一步加剧,但 「……经贸谈判的大门仍然敞开,有效的对话渠道仍然在运作,美国若能持平等态度与我国开展对话,仍有达成双方均可接受的长期协议的可能」。

从消息面来看,这个周末还是释出了一些暖意,至少有所进展。

据新华社,北京时间 10 月 18 日上午,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特和贸易代表格里尔举行视频通话,双方围绕落实今年以来两国元首历次通话重要共识,就双边经贸关系中的重要问题进行了坦诚、深入、建设性的交流,同意尽快举行新一轮中美经贸磋商。

同日,人民日报钟声文章指出,希望美方拿出真诚对话的态度,尽快回到对话协商的正确轨道,以中美经贸关系的稳定、健康、可持续发展,切实维护全球产供链安全稳定,为世界经济发展注入更多确定性和正能量。

其他消息中,也有一些值得投资者关注。

133 家 A 股上市公司发布 2025 年前三季度业绩预告

Choice 数据统计显示,截至 10 月 18 日,共有 133 家 A 股上市公司发布 2025 年前三季度业绩预告。其中,包括先达股份、楚江新材、英联股份、硕贝德、广东明珠、容知日新、盛和资源、利民股份、晨光生物在内的9 只个股归母净利同比预增上限超 400%。

寒武纪:前三季度净利润 16 亿元;章建平,增持

寒武纪财报显示,2025 年第三季度营收为 17.27 亿元,同比增长 1332.52%;净利润为 5.67 亿元。前三季度营收为 46.07 亿元,同比增长 2386.38%;净利润为 16.05 亿元。业绩变动主要原因是公司持续拓展市场,积极助力人工智能应用落地,使得报告期内收入较上年同期大幅增长。

最新十大股东名单显示,牛散章建平位列第五大股东,持股比例从二季度末的 1.46% 升至 1.53%,增持 32 万股。

贸易担忧有所缓解,现货黄金、白银出现大跌

周五美盘交易时段,现货黄金在创下历史新高后大幅回落,一度跌破 4200 美元/盎司关口;现货白银日内也最多跌逾 6%。分析认为,这主要受美元走强及美国总统特朗普有关贸易局势的表态影响。

沐曦股份 10 月 24 日上交所首发上会,拟募资 39.04 亿元

据上交所网站消息,上海证券交易所上市审核委员会定于 2025 年 10 月 24 日召开 2025 年第 46 次上市审核委员会审议会议。届时将审议沐曦集成电路 (上海) 股份有限公司 (以下简称 「沐曦股份」) 的首发事项。

招股书显示,沐曦股份拟在上交所科创板上市,募集资金 390,366.59 万元,用于新型高性能通用 GPU 研发及产业化项目、新一代人工智能推理 GPU 研发及产业化项目、面向前沿领域及新兴应用场景的高性能 GPU 技术研发项目。

最后,来看看下周大事。

党的二十届四中全会将在京召开

中共中央政治局 2025 年 9 月 29 日召开会议,研究制定国民经济和社会发展第十五个五年规划重大问题。会议决定,中国共产党第二十届中央委员会第四次全体会议于10 月 20 日至 23 日在北京召开。

10 月 20 日,一些重要数据将集中发布

一是,1 年期和 5 年期以上贷款市场报价利率 (LPR)。

9 月 22 日,中国人民银行授权全国银行间同业拆借中心公布 1 年期 LPR 为 3.0%,5 年期以上 LPR 为 3.5%。

二是,国家统计局将发布 9 月商品住宅销售价格指数月度报告。

此前数据显示,2025 年 8 月份,70 个大中城市中,各线城市商品住宅销售价格环比下降,同比降幅总体继续收窄。

三是,国家统计局将举行发布会,介绍国民经济运行情况。按照惯例,当天将公布中国 2025 年三季度 GDP 数据。

据国家统计局网站,当日还将发布规模以上工业生产月度报告、固定资产投资 (不含农户) 月度报告、房地产开发和销售情况月度报告、社会消费品零售总额月度报告、能源生产情况月度报告等。

市场方面

Wind 数据显示,下周 A 股共有 54 家公司限售股陆续解禁,合计解禁 30.40 亿股,按 10 月 17 日收盘价计算,解禁总市值为 717.09 亿元。其中,解禁市值居前三位的是:慧博云通 (84.28 亿元)、恒帅股份 (84.03 亿元)、峰岹科技 (70.75 亿元)。

从个股的解禁量看,解禁股数居前三位的是:首钢股份 (10.15 亿股)、外高桥 (2.03 亿股)、欧圣电气 (1.88 亿股)。

下周,央行公开市场将有 7891 亿元逆回购到期。其中,周一有两笔 7 天期逆回购到期,总量为 2538 亿元,周二到周五到期量分别为 910 亿元、435 亿元、2360 亿元和 1648 亿元。

封面图片来源:图片来源:视觉中国-VCG41N1354372881

文章转载自 每经网