【文章来源:天天财富】

中金指出,结合三季报业绩关注三条投资主线:当前内部增长预期相对平淡,中美关税再度升级加大外部不确定性,业绩期投资者或更关注基本面动向,通过三季报寻找结构性亮点。业绩披露阶段重点关注:1. 三季报业绩亮点领域,例如黄金板块、受益于 AI 高景气的 TMT 板块、非银金融等。2. 与经济周期和外部风险关联度不高的高景气机会,例如 AI 产业链,以及面向非美经济体贸易且海外产能布局充分的白色家电、工程机械和电网设备等。3. 温和复苏环境下率先实现供给侧出清的行业,包括工业金属、锂电池、创新药、商用车、轨交设备和铁路公路等。

全文如下

中金 | 三季报预览:哪些公司业绩有望超预期

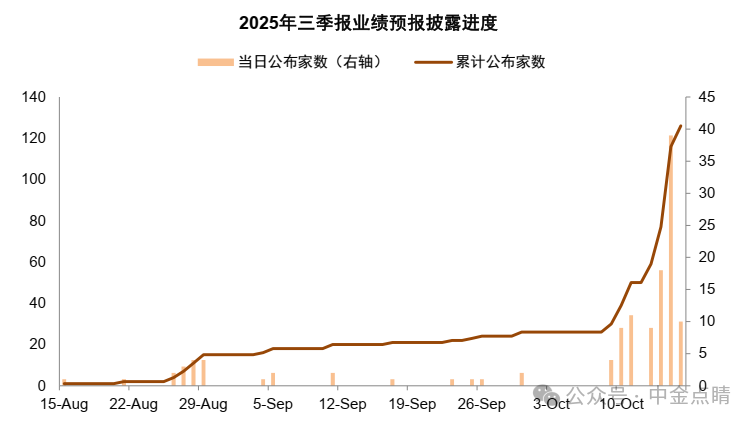

10 月中下旬进入三季报披露高峰期。A 股上市公司三季报业绩将在 10 月中下旬集中披露。三季度国内部分增长动能呈现边际放缓迹象,近期市场在此前成交快速上涨以及中美关税冲击下维持震荡态势,基本面可能成为交易关注重点。截至 10 月 16 日已披露三季报预告的 A 股公司约为 2.3%,我们结合行业分析员自下而上预测,梳理三季报业绩预览供投资者参考。

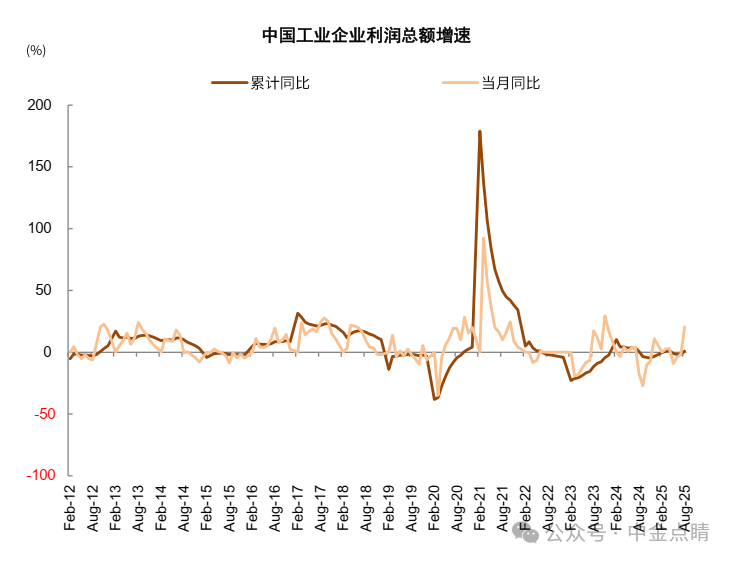

三季度 A 股盈利同比增速可能较二季度提升。内需方面,三季度社零增速边际放缓,1-8 月社零总额同比+4.6%(vs. 上半年 5.0%),以旧换新政策退坡或为主要影响;房地产量价延续走弱,地产板块或继续对全 A 业绩造成影响。物价层面,3Q25 物价水平持续承压,CPI 同比降幅走阔至-0.23%,PPI 同比在 「反内卷」 政策下降幅收窄至-2.9% 略有改善。外需方面,7-9 月人民币计价的出口金额同比增长 8.0%/4.8%/8.4%,具有较强韧性。综合来看,我们预计基数效应下 2025 年三季度 A 股非金融盈利同比增速可能较二季度提升。部分参考指标包括:1)2025 年 1-8 月工业企业利润同比+0.9%,其中 8 月单月由此前负增长快速抬升至 20.4%,更多受基数效应和其他损益影响。2) 截至 10 月 16 日,根据中金公司重点覆盖 A 股公司不完全统计 (约 719 家),预测 A 股整体/非金融三季度单季归母净利润同比增速 5.8%/8.2%(vs.2Q25 全 A/非金融归母净利润同比+1.6%/-1.6%),上市公司样本增长水平通常高于全市场表现。

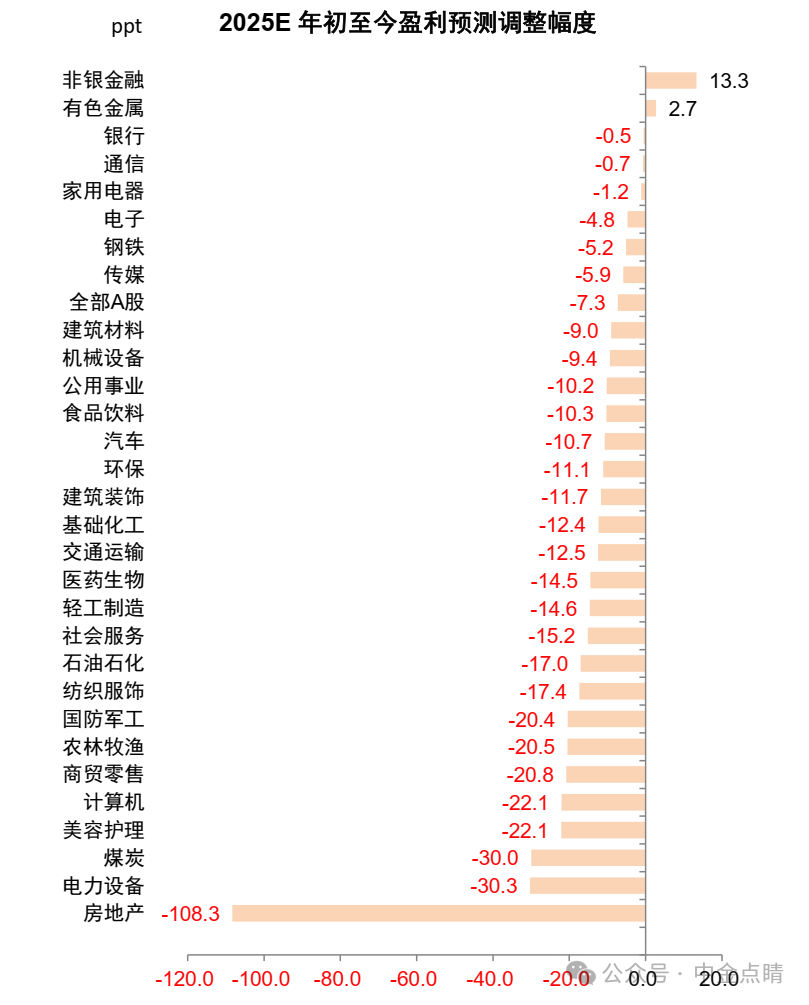

金融领域,非银有望继续受益于较高的市场活跃度;非金融领域,黄金、科技硬件有望成为结构亮点,中上游领域或受物价影响,以旧换新政策阶段性退坡或影响下游消费表现。结构上:1) 反内卷政策逐步落实有望提振中上游行业业绩,黄金板块持续占优。二季度 PPI 同比跌幅收窄,反内卷一度带动商品价格抬升,中上游行业盈利下修幅度有所收窄,我们预计未来伴随政策推进中上游企业业绩有望改善。有色金属板块受益于价格上行盈利预期上修明显,其中黄金价格在地缘摩擦频发叠加去美元深化影响下不断突破,有望成为结构性亮点。2) 中游制造领域新能源部分细分行业或迎业绩拐点,出口/出海行业业绩仍有韧性。新能源领域持续去产能,供需失衡问题逐步缓解,其中光伏设备减亏,盈利下修幅度明显收窄,电池基本面改善得到确认,我们预计业绩有望持续修复。出口方面,三季度我国出口增速相比二季度边际放缓,但整体仍具韧性,对非美地区出口保持较高增速,对冲对美出口的下降。3) 消费行业整体需求有待提振。伴随以旧换新政策退坡以及去年同期基数抬升,三季度社零增速持续回落,7-8 月同比分别为 3.7%/3.4%。我们预计消费板块整体将延续分化,新消费领域业绩或相对突出,其余领域可能相对平淡。4)TMT 板块呈现高景气。AI 产业趋势延续叠加支持科创政策持续发力,部分科技领域资本开支有所增加,科技板块景气度持续上行,部分电子、通信等龙头企业盈利预期有所上修,我们预计半导体、算力相关领域业绩有望维持较高增速。

细分领域有哪些亮点?结合中金行业分析师自下而上反馈:1) 能源、原材料行业:有色金属板块,需求转好预期升温下,有色金属价格逐步回升,黄金价格再创新高,板块有望实现较好业绩表现;煤价在供给收缩及需求向好支撑下反弹回升,煤炭盈利或边际恢复;化工品三季度需求偏弱,价格同环比均有下降,整体盈利表现平淡,但制冷剂、磷肥等细分赛道受益于商品涨价业绩或同比增长;需求偏弱叠加地产基建下行,钢铁及建材盈利仍相对偏弱,但行业持续产能出清以及反内卷政策的进一步落实有望带来一定利好。2) 中游制造:电力设备方面,锂电三季度出货环比稳步增长,价格整体稳健,部分环节率先涨价;储能在政策支持下高速增长,海外需求逐步释放;工控订单相对出色,实现业绩传导仍需一定时间,机器人、AIDC 稳步推进;电力设备部分企业受抢装后淡季以及高基数影响,但海外布局较好企业有望迎来业绩收获期。光伏产业链方面,「反内卷」 推动主产业链及辅材价格反弹,盈利能力有所改善,下游组件顺价不明显,可能受到一定压制,但部分龙头受益于低价库存优势以及海外扰动因素减弱,存在业绩超预期可能。逆变器及储能需求向好,业绩环比预计稳中有增。机械方面,需求筑底叠加外需结构性机会,业绩兑现确定性较强。交运方面,航运业绩表现分化,油运、干散以及集运近洋和内贸表现占优;反内卷提价效果支撑快递三季度业绩表现。有望超预期的领域包括:铁锂正极、3C 设备等;流程行业、食品包装设备或低于预期。3) 下游消费:必选消费方面,食品饮料板块需求持续承压,整体业绩表现平淡。医药板块医保收支剪刀差抑制行业需求,以内需为主的企业业绩相对承压,系统性好转尚待医保收入回升。农林牧渔板块,传统猪周期规律逐步失效,周期长度缩短及波动下降特征强化。可选消费方面,内需偏弱环境下,传统零售、旅游餐饮、品牌服饰等业绩表现相对偏弱;美妆、潮玩等新消费领域表现延续占优。关税落地后,家电、汽车等出口链企业环比改善,以旧换新政策以及新车密集上市等因素支撑乘用车表现,商用车受益于海外市场交付提速盈利快速增长。有望超预期的领域包括:扫地机器人龙头、商用车重卡、客车及相关产业链。4)TMT 领域:科技硬件板块中,半导体设计方面,模型迭代、AIoT 新终端发布,相关领域如 SoC、端侧存储等建议关注;国产替代新项目及消费电子补库支撑半导体制造订单;消费电子中手机市场表现平稳,仍需关注关税变化,零部件看好光学、结构件、ODM 等部分供应链环节盈利能力改善。海外 AI 算力需求旺盛,PCB和服务器 ODM 厂商或具有较好利润弹性。软件板块,受益于下游客户经营企稳及低基数效应,业绩稳中有进。传媒板块,行业进入暑期文娱消费旺盛期,叠加利好政策频出,景气度上行,游戏板块业绩表现亮眼,其余领域存在分化。电信板块,营业收入放缓,利润增速在运营商加强成本控制及折旧增速放缓支撑下好于收入增速。有望超预期的领域包括:信创、AI Infra、网络游戏、暑期文娱消费等。5) 金融地产:资本市场高活跃度支撑券商经纪及信用业务表现,单季度盈利有望同比高增,保险在去年高基数背景下有望延续较好增长;银行盈利水平表现平稳。地产方面,三季度基本面延续疲弱,利润率仍处于寻底状态。

结合三季报业绩关注三条投资主线:当前内部增长预期相对平淡,中美关税再度升级加大外部不确定性,业绩期投资者或更关注基本面动向,通过三季报寻找结构性亮点。业绩披露阶段重点关注:1) 三季报业绩亮点领域,例如黄金板块、受益于 AI 高景气的 TMT 板块、非银金融等。2) 与经济周期和外部风险关联度不高的高景气机会,例如 AI 产业链,以及面向非美经济体贸易且海外产能布局充分的白色家电、工程机械和电网设备等。3) 温和复苏环境下率先实现供给侧出清的行业,包括工业金属、锂电池、创新药、商用车、轨交设备和铁路公路等。

图表 1:中金分析师对各领域的盈利展望

注:展望正面的情形包括:1) 三季报可能超预期,2) 三季报业绩不佳但可能接近改善拐点,3) 三季报业绩延续良好趋势且未来可能更好;展望中性的情形包括中报可能与预期较为符合;展望负面的情形包括:1) 三季报可能低于预期;2) 三季报业绩较好但可能接近转弱拐点;3) 三季报负增长幅度较大

资料来源:Wind,中金公司研究部

图表 2:2024 年三季报披露进度图

资料来源:Wind,中金公司研究部

图表 3:2025 年三季报业绩预报披露进度图

注:数据截至 2025 年 10 月 16 日

资料来源:Wind,中金公司研究部

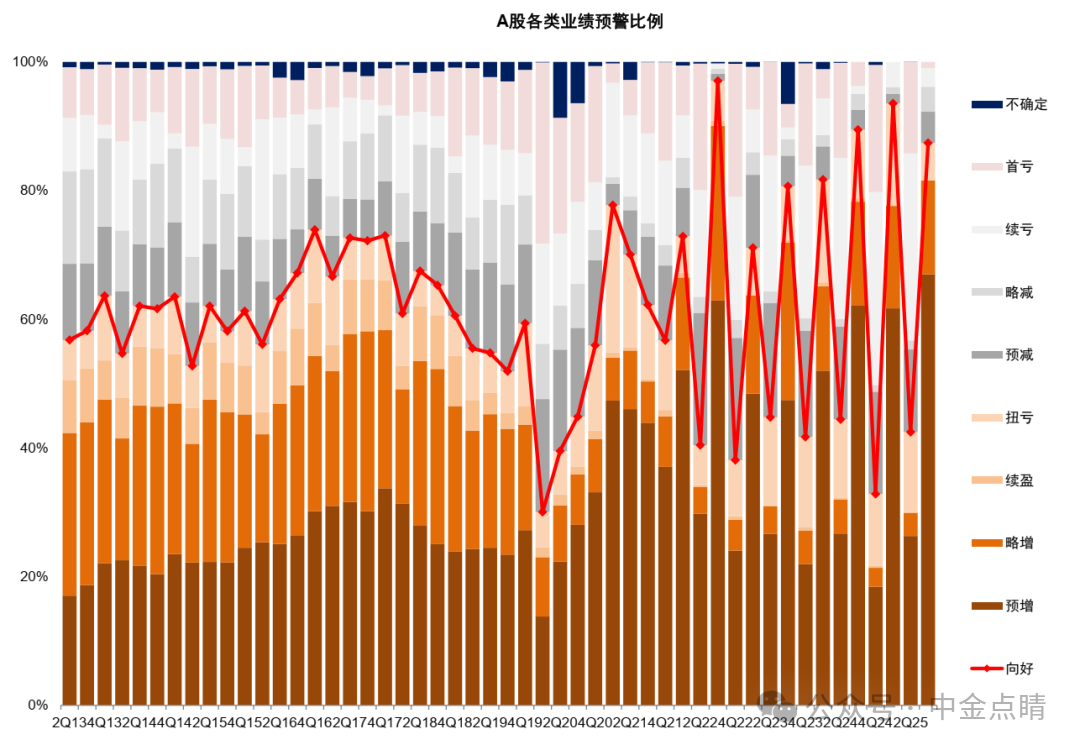

图表 4:2025 年三季报业绩预警比例

注:数据截至 2025 年 10 月 16 日,当前业绩预警数量较少

资料来源:Wind,中金公司研究部

图表 5:2025 年 1-8 月工业企业利润同比+0.9%

资料来源:Wind,中金公司研究部

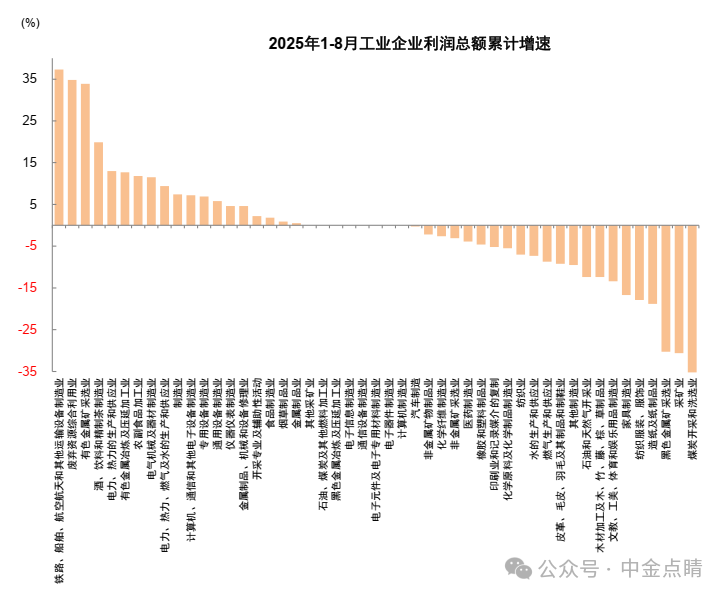

图表 6:1-8 月工业企业分行业利润同比增速

注:煤炭开采和洗选业 1-8 月利润总额累计同比-53.6%

资料来源:Wind,中金公司研究部

图表 7:2025 年三季度以来对 2025 年行业盈利预期的变化

注:数据截至 2025 年 10 月 16 日

资料来源:朝阳永续,中金公司研究部

图表 8:年初以来对 2025 年行业盈利预期的变化

注:数据截至 2025 年 10 月 16 日

资料来源:朝阳永续,中金公司研究部

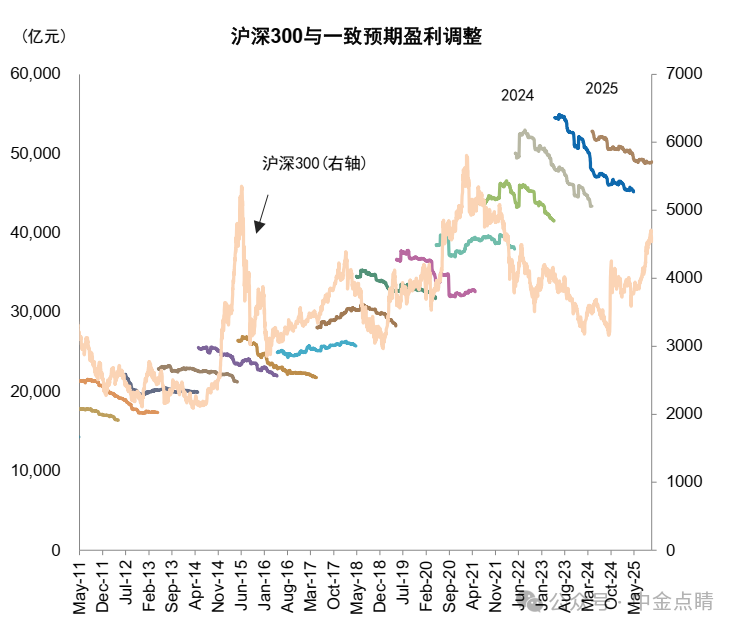

图表 9:沪深 300 成份的预测净利润变动

注:数据截至 2025 年 10 月 16 日

资料来源:Wind,中金公司研究部

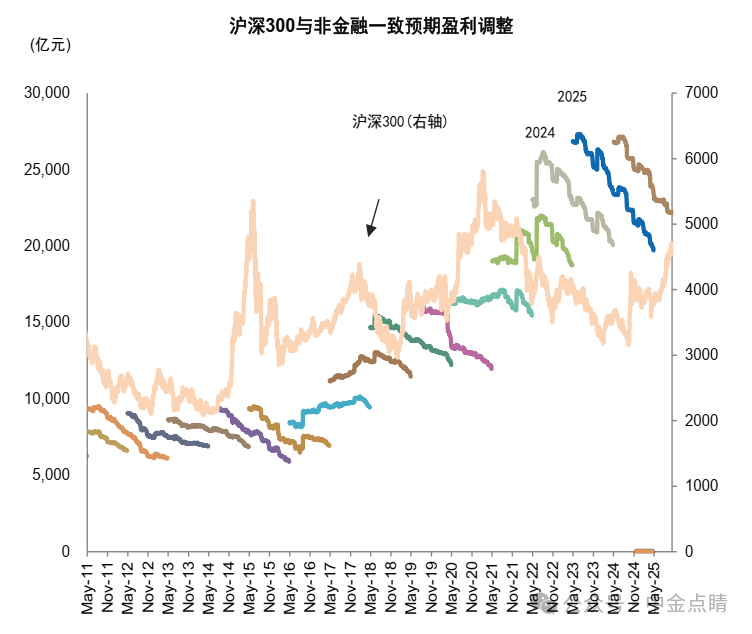

图表 10:沪深 300 非金融成份的预测净利润变动

注:数据截至 2025 年 10 月 16 日

资料来源:Wind,中金公司研究部

(文章来源:人民财讯)

(原标题:中金:结合三季报业绩关注三条投资主线)

(责任编辑:70)

【文章来源:天天财富】

中金指出,结合三季报业绩关注三条投资主线:当前内部增长预期相对平淡,中美关税再度升级加大外部不确定性,业绩期投资者或更关注基本面动向,通过三季报寻找结构性亮点。业绩披露阶段重点关注:1. 三季报业绩亮点领域,例如黄金板块、受益于 AI 高景气的 TMT 板块、非银金融等。2. 与经济周期和外部风险关联度不高的高景气机会,例如 AI 产业链,以及面向非美经济体贸易且海外产能布局充分的白色家电、工程机械和电网设备等。3. 温和复苏环境下率先实现供给侧出清的行业,包括工业金属、锂电池、创新药、商用车、轨交设备和铁路公路等。

全文如下

中金 | 三季报预览:哪些公司业绩有望超预期

10 月中下旬进入三季报披露高峰期。A 股上市公司三季报业绩将在 10 月中下旬集中披露。三季度国内部分增长动能呈现边际放缓迹象,近期市场在此前成交快速上涨以及中美关税冲击下维持震荡态势,基本面可能成为交易关注重点。截至 10 月 16 日已披露三季报预告的 A 股公司约为 2.3%,我们结合行业分析员自下而上预测,梳理三季报业绩预览供投资者参考。

三季度 A 股盈利同比增速可能较二季度提升。内需方面,三季度社零增速边际放缓,1-8 月社零总额同比+4.6%(vs. 上半年 5.0%),以旧换新政策退坡或为主要影响;房地产量价延续走弱,地产板块或继续对全 A 业绩造成影响。物价层面,3Q25 物价水平持续承压,CPI 同比降幅走阔至-0.23%,PPI 同比在 「反内卷」 政策下降幅收窄至-2.9% 略有改善。外需方面,7-9 月人民币计价的出口金额同比增长 8.0%/4.8%/8.4%,具有较强韧性。综合来看,我们预计基数效应下 2025 年三季度 A 股非金融盈利同比增速可能较二季度提升。部分参考指标包括:1)2025 年 1-8 月工业企业利润同比+0.9%,其中 8 月单月由此前负增长快速抬升至 20.4%,更多受基数效应和其他损益影响。2) 截至 10 月 16 日,根据中金公司重点覆盖 A 股公司不完全统计 (约 719 家),预测 A 股整体/非金融三季度单季归母净利润同比增速 5.8%/8.2%(vs.2Q25 全 A/非金融归母净利润同比+1.6%/-1.6%),上市公司样本增长水平通常高于全市场表现。

金融领域,非银有望继续受益于较高的市场活跃度;非金融领域,黄金、科技硬件有望成为结构亮点,中上游领域或受物价影响,以旧换新政策阶段性退坡或影响下游消费表现。结构上:1) 反内卷政策逐步落实有望提振中上游行业业绩,黄金板块持续占优。二季度 PPI 同比跌幅收窄,反内卷一度带动商品价格抬升,中上游行业盈利下修幅度有所收窄,我们预计未来伴随政策推进中上游企业业绩有望改善。有色金属板块受益于价格上行盈利预期上修明显,其中黄金价格在地缘摩擦频发叠加去美元深化影响下不断突破,有望成为结构性亮点。2) 中游制造领域新能源部分细分行业或迎业绩拐点,出口/出海行业业绩仍有韧性。新能源领域持续去产能,供需失衡问题逐步缓解,其中光伏设备减亏,盈利下修幅度明显收窄,电池基本面改善得到确认,我们预计业绩有望持续修复。出口方面,三季度我国出口增速相比二季度边际放缓,但整体仍具韧性,对非美地区出口保持较高增速,对冲对美出口的下降。3) 消费行业整体需求有待提振。伴随以旧换新政策退坡以及去年同期基数抬升,三季度社零增速持续回落,7-8 月同比分别为 3.7%/3.4%。我们预计消费板块整体将延续分化,新消费领域业绩或相对突出,其余领域可能相对平淡。4)TMT 板块呈现高景气。AI 产业趋势延续叠加支持科创政策持续发力,部分科技领域资本开支有所增加,科技板块景气度持续上行,部分电子、通信等龙头企业盈利预期有所上修,我们预计半导体、算力相关领域业绩有望维持较高增速。

细分领域有哪些亮点?结合中金行业分析师自下而上反馈:1) 能源、原材料行业:有色金属板块,需求转好预期升温下,有色金属价格逐步回升,黄金价格再创新高,板块有望实现较好业绩表现;煤价在供给收缩及需求向好支撑下反弹回升,煤炭盈利或边际恢复;化工品三季度需求偏弱,价格同环比均有下降,整体盈利表现平淡,但制冷剂、磷肥等细分赛道受益于商品涨价业绩或同比增长;需求偏弱叠加地产基建下行,钢铁及建材盈利仍相对偏弱,但行业持续产能出清以及反内卷政策的进一步落实有望带来一定利好。2) 中游制造:电力设备方面,锂电三季度出货环比稳步增长,价格整体稳健,部分环节率先涨价;储能在政策支持下高速增长,海外需求逐步释放;工控订单相对出色,实现业绩传导仍需一定时间,机器人、AIDC 稳步推进;电力设备部分企业受抢装后淡季以及高基数影响,但海外布局较好企业有望迎来业绩收获期。光伏产业链方面,「反内卷」 推动主产业链及辅材价格反弹,盈利能力有所改善,下游组件顺价不明显,可能受到一定压制,但部分龙头受益于低价库存优势以及海外扰动因素减弱,存在业绩超预期可能。逆变器及储能需求向好,业绩环比预计稳中有增。机械方面,需求筑底叠加外需结构性机会,业绩兑现确定性较强。交运方面,航运业绩表现分化,油运、干散以及集运近洋和内贸表现占优;反内卷提价效果支撑快递三季度业绩表现。有望超预期的领域包括:铁锂正极、3C 设备等;流程行业、食品包装设备或低于预期。3) 下游消费:必选消费方面,食品饮料板块需求持续承压,整体业绩表现平淡。医药板块医保收支剪刀差抑制行业需求,以内需为主的企业业绩相对承压,系统性好转尚待医保收入回升。农林牧渔板块,传统猪周期规律逐步失效,周期长度缩短及波动下降特征强化。可选消费方面,内需偏弱环境下,传统零售、旅游餐饮、品牌服饰等业绩表现相对偏弱;美妆、潮玩等新消费领域表现延续占优。关税落地后,家电、汽车等出口链企业环比改善,以旧换新政策以及新车密集上市等因素支撑乘用车表现,商用车受益于海外市场交付提速盈利快速增长。有望超预期的领域包括:扫地机器人龙头、商用车重卡、客车及相关产业链。4)TMT 领域:科技硬件板块中,半导体设计方面,模型迭代、AIoT 新终端发布,相关领域如 SoC、端侧存储等建议关注;国产替代新项目及消费电子补库支撑半导体制造订单;消费电子中手机市场表现平稳,仍需关注关税变化,零部件看好光学、结构件、ODM 等部分供应链环节盈利能力改善。海外 AI 算力需求旺盛,PCB和服务器 ODM 厂商或具有较好利润弹性。软件板块,受益于下游客户经营企稳及低基数效应,业绩稳中有进。传媒板块,行业进入暑期文娱消费旺盛期,叠加利好政策频出,景气度上行,游戏板块业绩表现亮眼,其余领域存在分化。电信板块,营业收入放缓,利润增速在运营商加强成本控制及折旧增速放缓支撑下好于收入增速。有望超预期的领域包括:信创、AI Infra、网络游戏、暑期文娱消费等。5) 金融地产:资本市场高活跃度支撑券商经纪及信用业务表现,单季度盈利有望同比高增,保险在去年高基数背景下有望延续较好增长;银行盈利水平表现平稳。地产方面,三季度基本面延续疲弱,利润率仍处于寻底状态。

结合三季报业绩关注三条投资主线:当前内部增长预期相对平淡,中美关税再度升级加大外部不确定性,业绩期投资者或更关注基本面动向,通过三季报寻找结构性亮点。业绩披露阶段重点关注:1) 三季报业绩亮点领域,例如黄金板块、受益于 AI 高景气的 TMT 板块、非银金融等。2) 与经济周期和外部风险关联度不高的高景气机会,例如 AI 产业链,以及面向非美经济体贸易且海外产能布局充分的白色家电、工程机械和电网设备等。3) 温和复苏环境下率先实现供给侧出清的行业,包括工业金属、锂电池、创新药、商用车、轨交设备和铁路公路等。

图表 1:中金分析师对各领域的盈利展望

注:展望正面的情形包括:1) 三季报可能超预期,2) 三季报业绩不佳但可能接近改善拐点,3) 三季报业绩延续良好趋势且未来可能更好;展望中性的情形包括中报可能与预期较为符合;展望负面的情形包括:1) 三季报可能低于预期;2) 三季报业绩较好但可能接近转弱拐点;3) 三季报负增长幅度较大

资料来源:Wind,中金公司研究部

图表 2:2024 年三季报披露进度图

资料来源:Wind,中金公司研究部

图表 3:2025 年三季报业绩预报披露进度图

注:数据截至 2025 年 10 月 16 日

资料来源:Wind,中金公司研究部

图表 4:2025 年三季报业绩预警比例

注:数据截至 2025 年 10 月 16 日,当前业绩预警数量较少

资料来源:Wind,中金公司研究部

图表 5:2025 年 1-8 月工业企业利润同比+0.9%

资料来源:Wind,中金公司研究部

图表 6:1-8 月工业企业分行业利润同比增速

注:煤炭开采和洗选业 1-8 月利润总额累计同比-53.6%

资料来源:Wind,中金公司研究部

图表 7:2025 年三季度以来对 2025 年行业盈利预期的变化

注:数据截至 2025 年 10 月 16 日

资料来源:朝阳永续,中金公司研究部

图表 8:年初以来对 2025 年行业盈利预期的变化

注:数据截至 2025 年 10 月 16 日

资料来源:朝阳永续,中金公司研究部

图表 9:沪深 300 成份的预测净利润变动

注:数据截至 2025 年 10 月 16 日

资料来源:Wind,中金公司研究部

图表 10:沪深 300 非金融成份的预测净利润变动

注:数据截至 2025 年 10 月 16 日

资料来源:Wind,中金公司研究部

(文章来源:人民财讯)

(原标题:中金:结合三季报业绩关注三条投资主线)

(责任编辑:70)

【文章来源:天天财富】

中金指出,结合三季报业绩关注三条投资主线:当前内部增长预期相对平淡,中美关税再度升级加大外部不确定性,业绩期投资者或更关注基本面动向,通过三季报寻找结构性亮点。业绩披露阶段重点关注:1. 三季报业绩亮点领域,例如黄金板块、受益于 AI 高景气的 TMT 板块、非银金融等。2. 与经济周期和外部风险关联度不高的高景气机会,例如 AI 产业链,以及面向非美经济体贸易且海外产能布局充分的白色家电、工程机械和电网设备等。3. 温和复苏环境下率先实现供给侧出清的行业,包括工业金属、锂电池、创新药、商用车、轨交设备和铁路公路等。

全文如下

中金 | 三季报预览:哪些公司业绩有望超预期

10 月中下旬进入三季报披露高峰期。A 股上市公司三季报业绩将在 10 月中下旬集中披露。三季度国内部分增长动能呈现边际放缓迹象,近期市场在此前成交快速上涨以及中美关税冲击下维持震荡态势,基本面可能成为交易关注重点。截至 10 月 16 日已披露三季报预告的 A 股公司约为 2.3%,我们结合行业分析员自下而上预测,梳理三季报业绩预览供投资者参考。

三季度 A 股盈利同比增速可能较二季度提升。内需方面,三季度社零增速边际放缓,1-8 月社零总额同比+4.6%(vs. 上半年 5.0%),以旧换新政策退坡或为主要影响;房地产量价延续走弱,地产板块或继续对全 A 业绩造成影响。物价层面,3Q25 物价水平持续承压,CPI 同比降幅走阔至-0.23%,PPI 同比在 「反内卷」 政策下降幅收窄至-2.9% 略有改善。外需方面,7-9 月人民币计价的出口金额同比增长 8.0%/4.8%/8.4%,具有较强韧性。综合来看,我们预计基数效应下 2025 年三季度 A 股非金融盈利同比增速可能较二季度提升。部分参考指标包括:1)2025 年 1-8 月工业企业利润同比+0.9%,其中 8 月单月由此前负增长快速抬升至 20.4%,更多受基数效应和其他损益影响。2) 截至 10 月 16 日,根据中金公司重点覆盖 A 股公司不完全统计 (约 719 家),预测 A 股整体/非金融三季度单季归母净利润同比增速 5.8%/8.2%(vs.2Q25 全 A/非金融归母净利润同比+1.6%/-1.6%),上市公司样本增长水平通常高于全市场表现。

金融领域,非银有望继续受益于较高的市场活跃度;非金融领域,黄金、科技硬件有望成为结构亮点,中上游领域或受物价影响,以旧换新政策阶段性退坡或影响下游消费表现。结构上:1) 反内卷政策逐步落实有望提振中上游行业业绩,黄金板块持续占优。二季度 PPI 同比跌幅收窄,反内卷一度带动商品价格抬升,中上游行业盈利下修幅度有所收窄,我们预计未来伴随政策推进中上游企业业绩有望改善。有色金属板块受益于价格上行盈利预期上修明显,其中黄金价格在地缘摩擦频发叠加去美元深化影响下不断突破,有望成为结构性亮点。2) 中游制造领域新能源部分细分行业或迎业绩拐点,出口/出海行业业绩仍有韧性。新能源领域持续去产能,供需失衡问题逐步缓解,其中光伏设备减亏,盈利下修幅度明显收窄,电池基本面改善得到确认,我们预计业绩有望持续修复。出口方面,三季度我国出口增速相比二季度边际放缓,但整体仍具韧性,对非美地区出口保持较高增速,对冲对美出口的下降。3) 消费行业整体需求有待提振。伴随以旧换新政策退坡以及去年同期基数抬升,三季度社零增速持续回落,7-8 月同比分别为 3.7%/3.4%。我们预计消费板块整体将延续分化,新消费领域业绩或相对突出,其余领域可能相对平淡。4)TMT 板块呈现高景气。AI 产业趋势延续叠加支持科创政策持续发力,部分科技领域资本开支有所增加,科技板块景气度持续上行,部分电子、通信等龙头企业盈利预期有所上修,我们预计半导体、算力相关领域业绩有望维持较高增速。

细分领域有哪些亮点?结合中金行业分析师自下而上反馈:1) 能源、原材料行业:有色金属板块,需求转好预期升温下,有色金属价格逐步回升,黄金价格再创新高,板块有望实现较好业绩表现;煤价在供给收缩及需求向好支撑下反弹回升,煤炭盈利或边际恢复;化工品三季度需求偏弱,价格同环比均有下降,整体盈利表现平淡,但制冷剂、磷肥等细分赛道受益于商品涨价业绩或同比增长;需求偏弱叠加地产基建下行,钢铁及建材盈利仍相对偏弱,但行业持续产能出清以及反内卷政策的进一步落实有望带来一定利好。2) 中游制造:电力设备方面,锂电三季度出货环比稳步增长,价格整体稳健,部分环节率先涨价;储能在政策支持下高速增长,海外需求逐步释放;工控订单相对出色,实现业绩传导仍需一定时间,机器人、AIDC 稳步推进;电力设备部分企业受抢装后淡季以及高基数影响,但海外布局较好企业有望迎来业绩收获期。光伏产业链方面,「反内卷」 推动主产业链及辅材价格反弹,盈利能力有所改善,下游组件顺价不明显,可能受到一定压制,但部分龙头受益于低价库存优势以及海外扰动因素减弱,存在业绩超预期可能。逆变器及储能需求向好,业绩环比预计稳中有增。机械方面,需求筑底叠加外需结构性机会,业绩兑现确定性较强。交运方面,航运业绩表现分化,油运、干散以及集运近洋和内贸表现占优;反内卷提价效果支撑快递三季度业绩表现。有望超预期的领域包括:铁锂正极、3C 设备等;流程行业、食品包装设备或低于预期。3) 下游消费:必选消费方面,食品饮料板块需求持续承压,整体业绩表现平淡。医药板块医保收支剪刀差抑制行业需求,以内需为主的企业业绩相对承压,系统性好转尚待医保收入回升。农林牧渔板块,传统猪周期规律逐步失效,周期长度缩短及波动下降特征强化。可选消费方面,内需偏弱环境下,传统零售、旅游餐饮、品牌服饰等业绩表现相对偏弱;美妆、潮玩等新消费领域表现延续占优。关税落地后,家电、汽车等出口链企业环比改善,以旧换新政策以及新车密集上市等因素支撑乘用车表现,商用车受益于海外市场交付提速盈利快速增长。有望超预期的领域包括:扫地机器人龙头、商用车重卡、客车及相关产业链。4)TMT 领域:科技硬件板块中,半导体设计方面,模型迭代、AIoT 新终端发布,相关领域如 SoC、端侧存储等建议关注;国产替代新项目及消费电子补库支撑半导体制造订单;消费电子中手机市场表现平稳,仍需关注关税变化,零部件看好光学、结构件、ODM 等部分供应链环节盈利能力改善。海外 AI 算力需求旺盛,PCB和服务器 ODM 厂商或具有较好利润弹性。软件板块,受益于下游客户经营企稳及低基数效应,业绩稳中有进。传媒板块,行业进入暑期文娱消费旺盛期,叠加利好政策频出,景气度上行,游戏板块业绩表现亮眼,其余领域存在分化。电信板块,营业收入放缓,利润增速在运营商加强成本控制及折旧增速放缓支撑下好于收入增速。有望超预期的领域包括:信创、AI Infra、网络游戏、暑期文娱消费等。5) 金融地产:资本市场高活跃度支撑券商经纪及信用业务表现,单季度盈利有望同比高增,保险在去年高基数背景下有望延续较好增长;银行盈利水平表现平稳。地产方面,三季度基本面延续疲弱,利润率仍处于寻底状态。

结合三季报业绩关注三条投资主线:当前内部增长预期相对平淡,中美关税再度升级加大外部不确定性,业绩期投资者或更关注基本面动向,通过三季报寻找结构性亮点。业绩披露阶段重点关注:1) 三季报业绩亮点领域,例如黄金板块、受益于 AI 高景气的 TMT 板块、非银金融等。2) 与经济周期和外部风险关联度不高的高景气机会,例如 AI 产业链,以及面向非美经济体贸易且海外产能布局充分的白色家电、工程机械和电网设备等。3) 温和复苏环境下率先实现供给侧出清的行业,包括工业金属、锂电池、创新药、商用车、轨交设备和铁路公路等。

图表 1:中金分析师对各领域的盈利展望

注:展望正面的情形包括:1) 三季报可能超预期,2) 三季报业绩不佳但可能接近改善拐点,3) 三季报业绩延续良好趋势且未来可能更好;展望中性的情形包括中报可能与预期较为符合;展望负面的情形包括:1) 三季报可能低于预期;2) 三季报业绩较好但可能接近转弱拐点;3) 三季报负增长幅度较大

资料来源:Wind,中金公司研究部

图表 2:2024 年三季报披露进度图

资料来源:Wind,中金公司研究部

图表 3:2025 年三季报业绩预报披露进度图

注:数据截至 2025 年 10 月 16 日

资料来源:Wind,中金公司研究部

图表 4:2025 年三季报业绩预警比例

注:数据截至 2025 年 10 月 16 日,当前业绩预警数量较少

资料来源:Wind,中金公司研究部

图表 5:2025 年 1-8 月工业企业利润同比+0.9%

资料来源:Wind,中金公司研究部

图表 6:1-8 月工业企业分行业利润同比增速

注:煤炭开采和洗选业 1-8 月利润总额累计同比-53.6%

资料来源:Wind,中金公司研究部

图表 7:2025 年三季度以来对 2025 年行业盈利预期的变化

注:数据截至 2025 年 10 月 16 日

资料来源:朝阳永续,中金公司研究部

图表 8:年初以来对 2025 年行业盈利预期的变化

注:数据截至 2025 年 10 月 16 日

资料来源:朝阳永续,中金公司研究部

图表 9:沪深 300 成份的预测净利润变动

注:数据截至 2025 年 10 月 16 日

资料来源:Wind,中金公司研究部

图表 10:沪深 300 非金融成份的预测净利润变动

注:数据截至 2025 年 10 月 16 日

资料来源:Wind,中金公司研究部

(文章来源:人民财讯)

(原标题:中金:结合三季报业绩关注三条投资主线)

(责任编辑:70)

【文章来源:天天财富】

中金指出,结合三季报业绩关注三条投资主线:当前内部增长预期相对平淡,中美关税再度升级加大外部不确定性,业绩期投资者或更关注基本面动向,通过三季报寻找结构性亮点。业绩披露阶段重点关注:1. 三季报业绩亮点领域,例如黄金板块、受益于 AI 高景气的 TMT 板块、非银金融等。2. 与经济周期和外部风险关联度不高的高景气机会,例如 AI 产业链,以及面向非美经济体贸易且海外产能布局充分的白色家电、工程机械和电网设备等。3. 温和复苏环境下率先实现供给侧出清的行业,包括工业金属、锂电池、创新药、商用车、轨交设备和铁路公路等。

全文如下

中金 | 三季报预览:哪些公司业绩有望超预期

10 月中下旬进入三季报披露高峰期。A 股上市公司三季报业绩将在 10 月中下旬集中披露。三季度国内部分增长动能呈现边际放缓迹象,近期市场在此前成交快速上涨以及中美关税冲击下维持震荡态势,基本面可能成为交易关注重点。截至 10 月 16 日已披露三季报预告的 A 股公司约为 2.3%,我们结合行业分析员自下而上预测,梳理三季报业绩预览供投资者参考。

三季度 A 股盈利同比增速可能较二季度提升。内需方面,三季度社零增速边际放缓,1-8 月社零总额同比+4.6%(vs. 上半年 5.0%),以旧换新政策退坡或为主要影响;房地产量价延续走弱,地产板块或继续对全 A 业绩造成影响。物价层面,3Q25 物价水平持续承压,CPI 同比降幅走阔至-0.23%,PPI 同比在 「反内卷」 政策下降幅收窄至-2.9% 略有改善。外需方面,7-9 月人民币计价的出口金额同比增长 8.0%/4.8%/8.4%,具有较强韧性。综合来看,我们预计基数效应下 2025 年三季度 A 股非金融盈利同比增速可能较二季度提升。部分参考指标包括:1)2025 年 1-8 月工业企业利润同比+0.9%,其中 8 月单月由此前负增长快速抬升至 20.4%,更多受基数效应和其他损益影响。2) 截至 10 月 16 日,根据中金公司重点覆盖 A 股公司不完全统计 (约 719 家),预测 A 股整体/非金融三季度单季归母净利润同比增速 5.8%/8.2%(vs.2Q25 全 A/非金融归母净利润同比+1.6%/-1.6%),上市公司样本增长水平通常高于全市场表现。

金融领域,非银有望继续受益于较高的市场活跃度;非金融领域,黄金、科技硬件有望成为结构亮点,中上游领域或受物价影响,以旧换新政策阶段性退坡或影响下游消费表现。结构上:1) 反内卷政策逐步落实有望提振中上游行业业绩,黄金板块持续占优。二季度 PPI 同比跌幅收窄,反内卷一度带动商品价格抬升,中上游行业盈利下修幅度有所收窄,我们预计未来伴随政策推进中上游企业业绩有望改善。有色金属板块受益于价格上行盈利预期上修明显,其中黄金价格在地缘摩擦频发叠加去美元深化影响下不断突破,有望成为结构性亮点。2) 中游制造领域新能源部分细分行业或迎业绩拐点,出口/出海行业业绩仍有韧性。新能源领域持续去产能,供需失衡问题逐步缓解,其中光伏设备减亏,盈利下修幅度明显收窄,电池基本面改善得到确认,我们预计业绩有望持续修复。出口方面,三季度我国出口增速相比二季度边际放缓,但整体仍具韧性,对非美地区出口保持较高增速,对冲对美出口的下降。3) 消费行业整体需求有待提振。伴随以旧换新政策退坡以及去年同期基数抬升,三季度社零增速持续回落,7-8 月同比分别为 3.7%/3.4%。我们预计消费板块整体将延续分化,新消费领域业绩或相对突出,其余领域可能相对平淡。4)TMT 板块呈现高景气。AI 产业趋势延续叠加支持科创政策持续发力,部分科技领域资本开支有所增加,科技板块景气度持续上行,部分电子、通信等龙头企业盈利预期有所上修,我们预计半导体、算力相关领域业绩有望维持较高增速。

细分领域有哪些亮点?结合中金行业分析师自下而上反馈:1) 能源、原材料行业:有色金属板块,需求转好预期升温下,有色金属价格逐步回升,黄金价格再创新高,板块有望实现较好业绩表现;煤价在供给收缩及需求向好支撑下反弹回升,煤炭盈利或边际恢复;化工品三季度需求偏弱,价格同环比均有下降,整体盈利表现平淡,但制冷剂、磷肥等细分赛道受益于商品涨价业绩或同比增长;需求偏弱叠加地产基建下行,钢铁及建材盈利仍相对偏弱,但行业持续产能出清以及反内卷政策的进一步落实有望带来一定利好。2) 中游制造:电力设备方面,锂电三季度出货环比稳步增长,价格整体稳健,部分环节率先涨价;储能在政策支持下高速增长,海外需求逐步释放;工控订单相对出色,实现业绩传导仍需一定时间,机器人、AIDC 稳步推进;电力设备部分企业受抢装后淡季以及高基数影响,但海外布局较好企业有望迎来业绩收获期。光伏产业链方面,「反内卷」 推动主产业链及辅材价格反弹,盈利能力有所改善,下游组件顺价不明显,可能受到一定压制,但部分龙头受益于低价库存优势以及海外扰动因素减弱,存在业绩超预期可能。逆变器及储能需求向好,业绩环比预计稳中有增。机械方面,需求筑底叠加外需结构性机会,业绩兑现确定性较强。交运方面,航运业绩表现分化,油运、干散以及集运近洋和内贸表现占优;反内卷提价效果支撑快递三季度业绩表现。有望超预期的领域包括:铁锂正极、3C 设备等;流程行业、食品包装设备或低于预期。3) 下游消费:必选消费方面,食品饮料板块需求持续承压,整体业绩表现平淡。医药板块医保收支剪刀差抑制行业需求,以内需为主的企业业绩相对承压,系统性好转尚待医保收入回升。农林牧渔板块,传统猪周期规律逐步失效,周期长度缩短及波动下降特征强化。可选消费方面,内需偏弱环境下,传统零售、旅游餐饮、品牌服饰等业绩表现相对偏弱;美妆、潮玩等新消费领域表现延续占优。关税落地后,家电、汽车等出口链企业环比改善,以旧换新政策以及新车密集上市等因素支撑乘用车表现,商用车受益于海外市场交付提速盈利快速增长。有望超预期的领域包括:扫地机器人龙头、商用车重卡、客车及相关产业链。4)TMT 领域:科技硬件板块中,半导体设计方面,模型迭代、AIoT 新终端发布,相关领域如 SoC、端侧存储等建议关注;国产替代新项目及消费电子补库支撑半导体制造订单;消费电子中手机市场表现平稳,仍需关注关税变化,零部件看好光学、结构件、ODM 等部分供应链环节盈利能力改善。海外 AI 算力需求旺盛,PCB和服务器 ODM 厂商或具有较好利润弹性。软件板块,受益于下游客户经营企稳及低基数效应,业绩稳中有进。传媒板块,行业进入暑期文娱消费旺盛期,叠加利好政策频出,景气度上行,游戏板块业绩表现亮眼,其余领域存在分化。电信板块,营业收入放缓,利润增速在运营商加强成本控制及折旧增速放缓支撑下好于收入增速。有望超预期的领域包括:信创、AI Infra、网络游戏、暑期文娱消费等。5) 金融地产:资本市场高活跃度支撑券商经纪及信用业务表现,单季度盈利有望同比高增,保险在去年高基数背景下有望延续较好增长;银行盈利水平表现平稳。地产方面,三季度基本面延续疲弱,利润率仍处于寻底状态。

结合三季报业绩关注三条投资主线:当前内部增长预期相对平淡,中美关税再度升级加大外部不确定性,业绩期投资者或更关注基本面动向,通过三季报寻找结构性亮点。业绩披露阶段重点关注:1) 三季报业绩亮点领域,例如黄金板块、受益于 AI 高景气的 TMT 板块、非银金融等。2) 与经济周期和外部风险关联度不高的高景气机会,例如 AI 产业链,以及面向非美经济体贸易且海外产能布局充分的白色家电、工程机械和电网设备等。3) 温和复苏环境下率先实现供给侧出清的行业,包括工业金属、锂电池、创新药、商用车、轨交设备和铁路公路等。

图表 1:中金分析师对各领域的盈利展望

注:展望正面的情形包括:1) 三季报可能超预期,2) 三季报业绩不佳但可能接近改善拐点,3) 三季报业绩延续良好趋势且未来可能更好;展望中性的情形包括中报可能与预期较为符合;展望负面的情形包括:1) 三季报可能低于预期;2) 三季报业绩较好但可能接近转弱拐点;3) 三季报负增长幅度较大

资料来源:Wind,中金公司研究部

图表 2:2024 年三季报披露进度图

资料来源:Wind,中金公司研究部

图表 3:2025 年三季报业绩预报披露进度图

注:数据截至 2025 年 10 月 16 日

资料来源:Wind,中金公司研究部

图表 4:2025 年三季报业绩预警比例

注:数据截至 2025 年 10 月 16 日,当前业绩预警数量较少

资料来源:Wind,中金公司研究部

图表 5:2025 年 1-8 月工业企业利润同比+0.9%

资料来源:Wind,中金公司研究部

图表 6:1-8 月工业企业分行业利润同比增速

注:煤炭开采和洗选业 1-8 月利润总额累计同比-53.6%

资料来源:Wind,中金公司研究部

图表 7:2025 年三季度以来对 2025 年行业盈利预期的变化

注:数据截至 2025 年 10 月 16 日

资料来源:朝阳永续,中金公司研究部

图表 8:年初以来对 2025 年行业盈利预期的变化

注:数据截至 2025 年 10 月 16 日

资料来源:朝阳永续,中金公司研究部

图表 9:沪深 300 成份的预测净利润变动

注:数据截至 2025 年 10 月 16 日

资料来源:Wind,中金公司研究部

图表 10:沪深 300 非金融成份的预测净利润变动

注:数据截至 2025 年 10 月 16 日

资料来源:Wind,中金公司研究部

(文章来源:人民财讯)

(原标题:中金:结合三季报业绩关注三条投资主线)

(责任编辑:70)