作者:

王苗苗

10 月 21 日,中邮人寿保险股份有限公司 (下称 「中邮人寿」) 公告显示,公司于 10 月 14 日在港股二级市场买入中国通号(03969.HK)H 股股票 399.5 万股,增持后持股比例由 4.97% 突破至 5.17%,触发 H 股举牌。

这是中邮人寿在 2025 年内的第三次举牌动作。此前,该公司已先后举牌东航物流(601156.SH)、绿色动力环保(01330.HK) 两家上市公司,聚焦基建、环保和交通板块。

时代周报记者据中国保险行业协会官网数据统计,年内险资举牌上市公司已达 32 次。

中国城市发展研究院投资部副主任袁帅对时代周报记者表示,本轮举牌潮,是保险机构顺应市场、政策变化,根据自身需求作出的理性选择,旨在实现资产稳健增值与企业可持续发展。在投资领域上,更加聚焦于具有稳定收益和长期发展前景的行业,如基建、环保等;在投资方式上,更加注重与企业的长期合作和战略协同,而不仅仅是短期的财务投资。

此外,中邮人寿于近日完成工商变更,注册资本由 286.63 亿元提升至 326.43 亿元,净增 39.8 亿元。增资后,中邮人寿注册资本在寿险行业中的排名跃升至第四位,仅次于瑞众人寿 (565 亿元)、平安人寿 (338 亿元) 及中汇人寿 (332 亿元)。

时代周报记者就上述相关问题联系中邮人寿,截至发稿未获回复。

中邮人寿举牌中国通号 H 股

中邮人寿在中国保险行业协会官网公告,该公司触发了对中国通号 H 股的举牌。

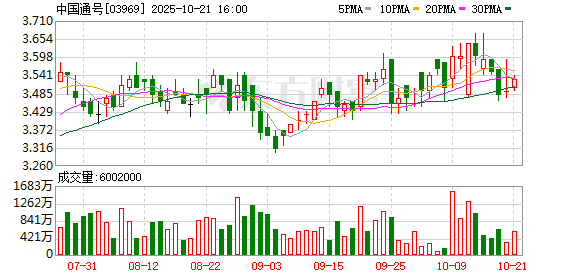

根据公告,本次举牌前,该公司直接持有中国通号H 股股票 9777.70 万股,占其 H 股股本比例为 4.97%。10 月 14 日,该公司买入中国通号 H 股股票 399.5 万股,触发 H 股举牌。举牌后,中邮人寿直接持有中国通号 H 股股票 1.02 亿股,持股比例为 5.17%。

中邮人寿持有中国通号股票的账面余额约为 3.37 亿元,占 2025 年二季度末总资产的比例为 0.049%,符合监管要求。截至 2025 年二季度末,中邮人寿权益类资产账面余额为 1007.75 亿元,可运用资金余额为 5109.15 亿元。

中邮人寿表示,公司将本次投资纳入权益类投资管理,受托管理人中邮保险资管将密切关注企业的经营状况及市场后续反应,不排除在后期继续追加投资的可能。

中国通号是国务院国资委直接监管的大型中央企业,目前已经发展成为以智能控制技术为特色的高科技产业集团、全球领先的轨道交通控制系统提供商。其于 2015 年在香港联交所上市,2019 年在上交所科创板上市。

2025 年上半年,中国通号实现营收 146.65 亿元,同比增长 2.91%;归母净利润 16.21 亿元,同比增长 1.34%。截至 2025 年 6 月末,中国通号的总资产为 1155.10 亿元。

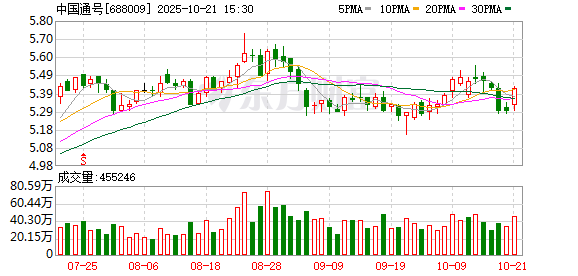

截至 10 月 21 日收盘,中国通号 A 股报 5.42 元/股,涨幅 2.46%;H 股报 3.53 港元/股,涨幅 1.15%。

时代周报记者据中国保险行业协会官网数据统计,今年以来,险资举牌上市公司已达 32 次。其中,中邮人寿表现活跃,年内已三次举牌。此前曾举牌东航物流、绿色动力环保,聚焦于基础设施及交通运输行业。

今年 7 月,中邮人寿增持绿色动力环保 H 股共计 72.6 万股股票。本次增持后,中邮人寿对绿色动力环保 H 股的持股比例从 4.89% 增加至 5.07%,触发举牌。5 月,中邮人寿通过协议转让方式受让东航物流 7942.01 万股,占其全部发行股份的 5.00%,转让总价款 8.69 亿元,触发举牌。

而在去年 10 月,中邮人寿增持安徽皖通高速公路(00995.HK)H 股 28.4 万股,共计持有 2482.8 万股,持股比例达 5.04%,触发举牌。这也是 2015 年以来,中邮人寿首次举牌。

盘古智库高级研究员余丰慧对时代周报记者表示,中邮人寿举牌聚焦基建、环保和交通板块,这类资产与保险资金需求高度契合。它们有稳定现金流与收益预期,能提供长期分红回报,匹配寿险资金需求,且随着中国经济转型和高质量发展的推进,基建、环保及交通运输等行业将迎来新的发展机遇,具备较高的成长潜力和投资价值,代表了寿险权益投资向核心基础设施类资产倾斜的趋势。

中邮人寿近 40 亿增资落地

在二级市场投资布局之外,中邮人寿的资本实力也迎来实质性增强。

天眼查显示,中邮人寿已于近期完成工商变更,注册资本由 286.63 亿元增至 326.43 亿元,增幅达 39.8 亿元。

此次增资在程序上推进迅速。今年 5 月,中邮人寿在 2025 年第一次临时股东大会上审议通过增资扩股方案。6 月,该方案获得北京金融监管局的批准。

据了解,此次增资由中邮人寿两大股东——中国邮政集团与友邦保险共同出资。具体来看,中国邮政集团持股数量增加约 29.86 亿股,友邦保险增加约 9.95 亿股,合计增加 39.81 亿股,对应增资金额 39.8 亿元。

增资后,中国邮政集团持股比例由 38.22% 提升至 42.68%,大股东地位进一步巩固;友邦保险持股比例则维持 24.99% 不变,仍为第二大股东。

值得注意的是,这是中邮人寿自成立以来的第九次增资,也是自 2022 年初引入友邦保险作为战略投资者后的首次增资。增资后,中邮人寿注册资本跃居行业第四,仅次于瑞众人寿、平安人寿及中汇人寿。

中邮人寿在 2025 年 2 季度偿付能力报告中表示,本次增资是为了进一步增强公司的经营能力、资本实力以及防范化解风险的能力,不涉及融资期限及融资成本,该融资事项推动当季综合偿付能力充足率与核心偿付能力充足率均提升了约 17.7 个百分点。

上述偿付能力报告显示,2025 年上半年,中邮人寿实现保险业务收入 1180.72 亿元,同比增长 12.07%;净利润 51.77 亿元,同比下滑 9.02%。截至二季度末,中邮人寿的核心偿付能力充足率、综合偿付能力充足率分别为 128.57%、194.59%,相比一季度末有较大提升。

(时代周报)

文章转载自东方财富