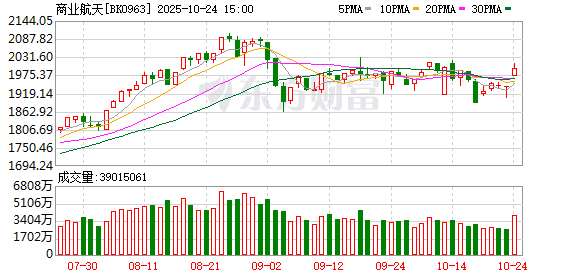

A 股三大指数今日集体走强,沪指创十年新高。截止收盘,沪指涨 0.71%,深证成指涨 2.02%,创业板指涨 3.57%。沪深两市成交额接近 2 万亿,昨日大幅放量逾 3000 亿。行业板块涨多跌少,半导体、电子化学品、电子元件、通信设备、航天航空、消费电子、计算机设备板块涨幅居前,煤炭行业、房地产服务、燃气、采掘行业跌幅居前。个股方面,上涨股票数量超过 3000 只,逾 70 只股票涨停。

四中全会公报中在建设现代化产业体系中新增 「航天强国」 表述,继 「新增长引擎」 后商业航天地位再度提升。另据央视新闻报道,十五五规划的建议还提到要加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展,将催生数个万亿元级甚至更大规模的市场。此外近期,在商业火箭发射频次加快的同时,商业航天企业 IPO 进程也明显提速。一周之内,两家商业火箭公司启动 IPO 进程。证监会网站 22 日披露,北京星河动力航天科技股份有限公司在北京证监局正式提交 IPO 辅导备案。而就在几天前,江苏天兵航天科技股份有限公司在江苏证监局完成 IPO 辅导备案。

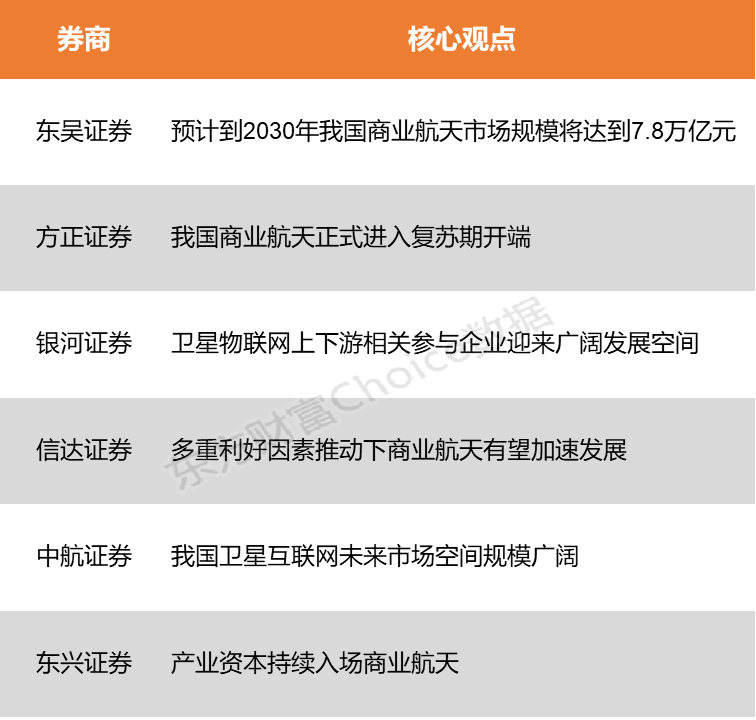

东吴证券表示,对标美国 SpaceX2016~2025 十年间市值增长约 40 倍至 4000 亿美元,国内商业航天核心产业链环节亦有望孕育出百亿甚至千亿估值的本土龙头。方正证券指出,我国商业航天正式进入复苏期开端,后势强劲,产业加速期已经到来。

东吴证券:预计到 2030 年我国商业航天市场规模将达到 7.8 万亿元

预计到 2030 年,我国商业航天市场规模将达到 7.8 万亿元。对标美国 SpaceX2016~2025 十年间市值增长约 40 倍至 4000 亿美元,国内商业航天核心产业链环节亦有望孕育出百亿甚至千亿估值的本土龙头。

方正证券:我国商业航天正式进入复苏期开端

根据测算,2028 年 GW 星座将达成 「百箭千星」 计划,2035 年将完成全年近 2500 颗卫星的发射,对火箭发射的需求将大幅增加。随着星网及垣信的突破,组网密集期已经到来,火箭发射、卫星制造及下游应用迎来加速拐点。我国商业航天正式进入复苏期开端,后势强劲,产业加速期已经到来。

银河证券:卫星物联网上下游相关参与企业迎来广阔发展空间

卫星物联网将商业航天与低空经济两大新质生产力有机串联,产业闭环逐步成型。卫星物联网依托天基网络,可实现对低空飞行器的全球范围实时追踪与数据传输,能精准补齐低空经济的通信短板。卫星物联网已成为串联商业航天与低空经济两大新质生产力的关键纽带,推动二者实现深度耦合与协同发力,产业链上下游相关参与企业迎来广阔发展空间。

信达证券:多重利好因素推动下商业航天有望加速发展

政策及产业催化,商业航天产业换挡提速。该机构认为,以朱雀三号为代表的液体可回收火箭已经进入测试阶段,蓝箭航天等企业 IPO 推进,海南商业航天发射场扩容提速,多重利好因素推动下商业航天有望加速发展。

中航证券:我国卫星互联网未来市场空间规模广阔

根据我国目前披露的主要巨型星座建设计划,2030 年我国卫星互联网制造端市场空间规模预计可达 250 亿元至 460 亿元,地面设备市场空间规模可达 267 亿元,服务端市场空间可达 227 亿元。

东兴证券:产业资本持续入场商业航天

截至 2025 年 7 月,国内商业航天发射工位在运营 18 个,在建 7 个,合计 25 个。除此之外,浙江宁波国际商业航天发射中心、四川凉山西部商业航天港、广东阳江商业发射场也处于预备发展阶段。可以看到,发射场作为商业航天产业最基础的环节,已经得到地方政策、政府基金及产业界的重点关注,产业资本也在持续入场。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(东方财富研究中心)

文章转载自东方财富