来源:

界面新闻

10 月中旬,一则 「特斯拉向三花智控下达 50 亿元人形机器人订单」 的传言在资本市场引发关注。受此影响,10 月 15 日,三花智控 A 股 (002050.SZ) 与港股 (02050.HK) 股价同步飙升,单日市值合计暴涨近 382 亿元。

然而,这场狂欢在公司深夜澄清公告中暂时按下中止键——15 日晚间,三花智控发布的 「获得机器人大额订单的传言不属实,无应披露未披露重大事项」 的声明,该股的连日大涨看似暂时偃旗息鼓。

针对三花智控的这场热炒,市场是否重新回归理性?截至 10 月 23 日收盘,三花智控(002050.SZ) 报 47.96 元/股,较 10 月 9 日股价高点 50.43 元/股跌了 4.9%。

这意味着,资本市场对于三花智控在人形机器人领域的业务布局仍存较高预期。作为从家用空调和汽车热管理龙头跨界而来的玩家,多家机构一致看好其机器人业务的增长潜力,认为这将成为公司继制冷元器件、汽车零部件后的第三增长曲线。

三花智控在机器人产业链定位究竟如何?业绩现状与增长前景如何?其在机器人产业又面对着怎样的竞争格局?界面新闻在业内多方采访后发现,情况与传言存在较大差异。

游资 「杀入」,大股东减持

关于三花智控的网络 「小作文」 可追溯至 9 月下旬。彼时,「特斯拉向三花智控下达超 50 亿元的人形机器人核心部件订单」 的消息引发大量自媒体跟风报道。

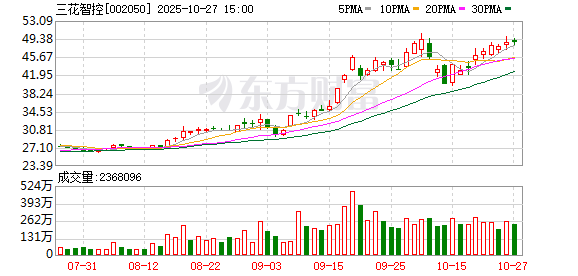

未经核实的消息直接触发了三花智控的股价波动。9 月初至 10 月中旬,三花智控 A 股股价由均价 32 元/股左右一路上涨,10 月 9 日最高触及 50.43 元/股,阶段性涨幅达 58%。

大笔资金则更早就已入局。整个 8 月,三花智控成交金额达到 654.8 亿元,较 7 月增长 64%;换手率为 60.3%。9 月的资金交易更为活跃,成交金额达到 2109 亿元,换手率为 145%。

三花智控 7-9 月股价成交情况。数据来源:东方财富,界面新闻制图

顶级游资 「章盟主」 在 10 月中旬高调买入三花智控。10 月 15 日,三花智控涨停,龙虎榜显示,国泰海通证券上海浦东新区海阳西路 (「章盟主」 常用席位) 买入 6.81 亿元。

不过,数据显示,截至 9 月 17 日,公司第二大股东浙江三花绿能实业集团有限公司减持 1347.63 万股。

港交所方面也有减持,三花智控 (02050.HK)9 月 19 日遭 Schroders PLC 在场内以每股均价 38.208 港元减持 341.67 万股,涉资约 1.31 亿港元;9 月 8 日 Baillie Gifford & Co 以每股均价 32.4213 港元减持 208.33 万股,涉资约 6754.33 万港元。

三花智控还于近日对其回购计划进行了调整。据公司 10 月 17 日公告,拟将回购股份价格上限从 35.75 元/股调整为 60 元/股,并延长回购实施期限至 2026 年 2 月 28 日。公司已通过集中竞价方式回购 150.68 万股,成交金额 3597.15 万元。

根据去年 12 月公司发布的回购方案,回购金额在 3 至 6 亿元之间,按照回购资金总额上限 6 亿元测算,预计回购股份的数量约为 1000 万股。也就是说,三花智控还可从市场最多回购约 850 万股。

三花智控的机器人野心

三花智控自成立以来始终专注热管理赛道,布局制冷空调电器零部件 (占总营收的 64%)、汽车零部件(占总营收的 36%) 两大业务板块,实现阀件、核心组件等多个核心产品市占率全球领先,诸多产品全球市占率超过 50%。

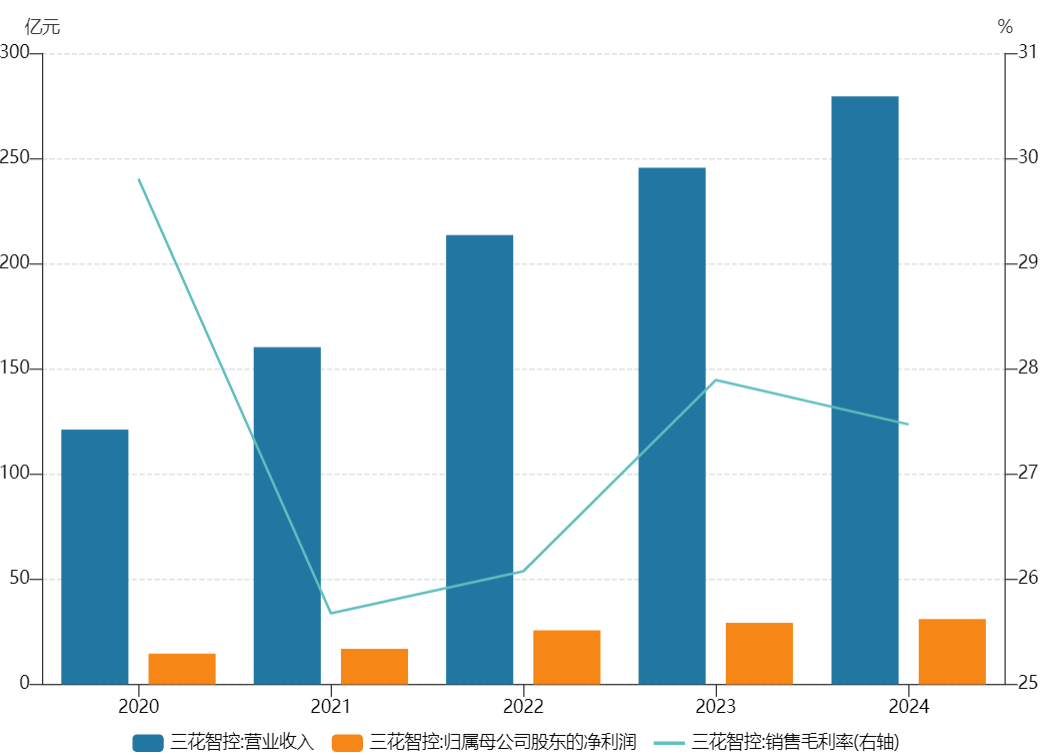

业绩方面,近两年三花智控虽不断刷新业绩高点,但利润同比增速却在缩窄。2022 年至 2025 年上半年,公司营业收入分别同比增长 33.25%、15.04%、15.04%、13.80%;归母净利润同比增速分别为 52.81%、13.51%、6.10%、39.31%。

在此背景下,三花智控围绕其 「热管理」 核心技术,向储能、机器人等新兴领域延伸。

机器人业务无疑是市场对三花智控最大的期待。

机构多持看好态度。据民生证券电新团队研报认为,三花智控依托电机制造经验和规模优势,成功切入仿生机器人机电执行器制造领域。公司持续优化产品轻量化与高精度性能,仿生机器人有望成为公司第三大核心增长极。中金公司研报认为,三花智控前瞻布局机器人关节总成业务,并配套核心客户储备产能。截至 2024 年底,公司机器人研发团队已超过 180 人,位于行业领先地位。

三花智控的机器人业务布局主要基于杭州、墨西哥两大基地进行。

杭州基地方面。根据公司 2024 年 1 月 4 日公告,其与杭州钱塘新区管理委员会签订 《三花智控未来产业中心项目投资协议书》,明确计划投资 38 亿元建设机器人机电执行器和域控制器研发及生产基地。

墨西哥基地方面。根据公司 2024 年 4 月 14 日公告,公司与绿地谐波(688017.SH) 签署战略合作框架协议,双方计划在三花墨西哥工业园内共同出资设立合资公司,专注于谐波减速器的研发、生产与销售。

界面新闻记者注意到,目前三花智控官方信源尚未在公司定期报告或临时公告中直接披露杭州、墨西哥两大基地的产能规划情况。

对于公司在产能披露方面的 「留白」,市场多方均预测热情高涨,称 「杭州基地 2026 年产能将达 100 万台执行器」、「今年三季度墨西哥基地将达到 10 万台谐波减速器产能」、「三花智控目前在手的机器人相关订单已达 54 亿元」。

界面新闻记者就上述说法致电三花智控求证,相关工作人员表示,关于机器人业务相关情况一律不方便回复。

机器人执行器市场竞争格局如何?

机器人的机电执行器究竟是什么?「人形机器人的关节执行器就是关节电机,从机器人的肩、肘、腕到灵巧手的每个关节,以及下半身的髋、腿、脚,关节电机覆盖机器人全身。一台造价几十万的人形机器人,关节执行器占全身硬件成本的一半以上。」 南京某人型机器人创业团队的技术负责人谢灵向界面新闻记者介绍。

关节执行器的核心部件电机,曾是国内机器人产业的 「痛点」。谢灵告诉界面新闻记者,早年高端电机市场被日本安川等国际品牌垄断,国内厂商在工艺精度上差距显著,「精度每提升一点,价格就翻几番」,高端产品几乎全靠进口。但这一 「卡脖子」 困境近年已显著改善,「目前关节电机的算法原理国内厂家都已经很清楚了」。

「现在人形机器人用电机的技术门槛不算高了。」 谢灵对界面新闻记者解释,这背后存在双重逻辑:其一,精度需求分层明确。相比手术机器人对微米级精度的极致追求,特斯拉 Optimus 等人形机器人的精度标准大幅降低;其二,算法实现 「硬件减负」。特斯拉通过融合视觉、触觉反馈的算法,成功化解电机非线性问题,无需依赖超高精度硬件就能实现流畅动作,直接拉低了成本与技术门槛。

技术门槛的降低,为跨界玩家打开了大门,也意味着一众机器人企业在技术领域难以拉开显著差距。

谢灵对界面新闻记者表示,目前国内人才市场招聘机器人方面的电控工程师,「一般一两万块钱随便招」,浙江当地相关厂商普遍能配备相关技术人员,软件研发无明显壁垒。电机生产工艺、零部件公差控制等问题,「通过现在这种产线的搭建,基本上很容易解决」,只要资金充足,就能快速拉起产线。「由于当地完备的产线布局与成熟的供应链体系,宁波、温州一带的电机厂商整体实力很强。想合作的话,线上能查资质,线下可实地考察,供应链透明度很高。」

界面新闻记者梳理机器人关节电机行业情况发现,多家龙头企业早在 2015 年前后就已开始机器人业务布局,目前已形成产品规模化销售,并以此为基础延伸至人形机器人领域。

以行业龙头汇川技术(300124.SZ)为例,2016 年,公司正式成立机器人事业部,2023 年成立人形机器人团队,启动关节模组、行星滚柱丝杠等核心部件研发。截至今年上半年,公司工业机器人产品销量在中国市场的份额约 8.2%,位居第四名,其中 SCARA 机器人产品销量在中国市场的份额约 20.4%,位居第一名。今年上半年,工业机器人 (含精密机械) 实现销售收入约 6 亿元。

拓普集团(601689.SH)自 2022 年紧随特斯拉 Optimus 正式切入机器人赛道,并于 2023 年通过设立独立事业部、产品多次送样等动作为规模化量产做准备。2025 年半年报显示,公司将热管理技术及产品,应用于液冷服务器、储能、机器人等行业,并取得首批订单 15 亿元。

国内谐波减速器龙头绿的谐波在财报中未单独拆分 「机器人业务」 收入,其机电一体化产品 2024 年营收 0.53 亿元,占总营收的 13.58%,同比大幅增长 56.74%,销量 7076 套 (同比增长 24.16%)。该业务主要应用于机器人关节模组,包括人形机器人的旋转关节和灵巧手等场景。

何时迎来市场爆发?

尽管三花智控亲自澄清大额订单传闻不实,市场仍寄希望于其与特斯拉之间的 「强强联手」。

但据机器人领域多位业内人士向界面新闻记者表示,针对市场流传的 「特斯拉 2026 年将达到 5 万台 Optimus 机器人产能」,实现可能性较小。

一家工业机器人上市公司董秘对界面新闻记者表示,特斯拉上述年产能目标 2026 年不可能实现。「估计至少还有 3 年才有可能,核心原因是人型机器人没有刚性应用场景,效率低工作灵活性差,不知道用在哪里。」

谢灵也对界面新闻记者直言,「特斯拉的产能肯定没问题,但市场需求在哪?」 当前 Optimus 虽能完成跑步、打拳等 「小脑控制」 动作,却缺乏 「大脑控制」 能力——无理性思考、无注意力,「不能独立完成任务」。在工厂场景,「四个轮子加一个机械臂就够用」,人形机器人的必要性不足;消费级市场更未形成刚需,「现在更多是个概念,用来展示 AI 方向」。

但谢灵认为,切入竞争激烈的机器人执行器市场,三花智控的跨界具备可行性。在他看来,三花智控跨界面临的核心挑战并非技术或供应链问题,而是 「资金投入意愿」,「大家敢不敢砸钱去测试、去扩产,这才是关键」。

深度科技研究院院长张孝荣向界面新闻记者表示,三花智控定位于机器人核心执行器的领先供应商。但是业绩尚未进入行业头部。其核心竞争力在于机器人 「关节」(执行器) 这一高价值量环节。通过与顶尖减速器企业合资,强化了关键部件整合能力。但该行业尚处发展早期,大规模商业化落地的时间和规模仍存在不确定性。

那么,三花智控在机器人领域的资金投入意愿究竟大不大?据中金公司研报显示,截至 2024 年底,三花智控机器人研发团队已超过 180 人,位于行业领先地位。

但界面新闻记者发现,三花智控近几年的研发投入力度并未有太大变化。2023 年至 2025 年上半年,公司研发支出总额占营业收入比例分别为 4.47%、4.84%、4.33%。

(界面新闻)

文章转载自东方财富