【文章来源:天天财富】

中金公司研报认为,展望后市,大小盘风格或呈现转换,大盘成长风格有望中期 (3—6 个月) 占优。当前宏观背景仍偏支持新兴成长板块,包括宏观经济有待继续修复、产业技术迭代较快、产业政策注重创新、并购重组和 IPO 相关政策继续对科创企业予以鼓励等,与此同时大市值新兴成长企业占比增加,对大小盘的影响相比以往更均衡。资金层面,A 股机构投资者持股集中度仍有上升空间,大市值新兴成长风格的机构持股占比仍有望增加。更长期看,代表我国未来战略发展方向的新兴成长领域或将保持相对优势,大盘成长类公司数量及市值占比有望提升。

全文如下

中金:大盘成长能否进一步占优?

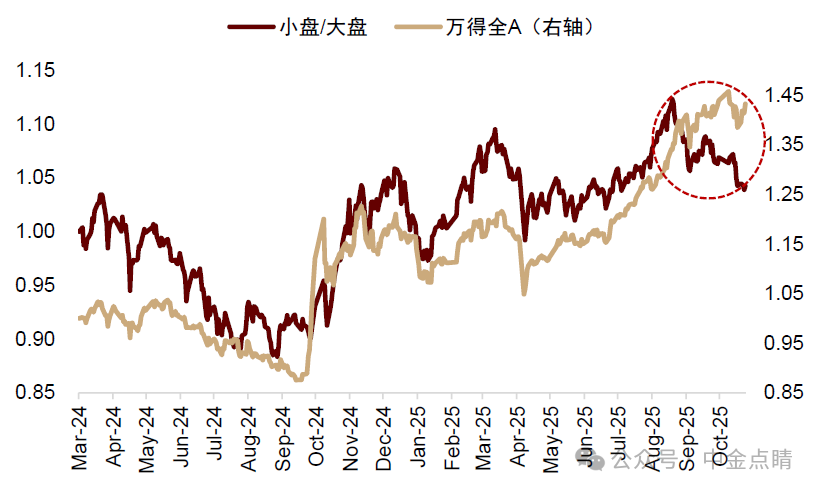

近期市场风格有所变化,8 月底以来大盘跑赢小盘。过去 4 年 A 股市场整体呈现小盘占优局面 (图表 1);去年 「924」 至今年 8 月底小盘风格同样跑赢,中证 2000/中证 1000 指数累计涨 79.3%/66.4%,同期沪深 300 指数累计涨 40.0%,这一时期在市场整体震荡上行过程中,小盘优势进一步扩大。8 月底以来大小盘风格显现变化,在此期间整体市场处于震荡阶段,大盘表现好于小盘 (图表 2),且显现一些新变化趋势,具体来看:

图表 1:A 股近二十年的大小盘风格切换

注:小盘、大盘、全 A 分别用中证 1000、沪深 300、万得全 A 指数代表

资料来源:Wind,中金公司研究部

图表 2:8 月底来大盘跑赢小盘

注:小盘/大盘为中证 1000 和沪深 300 的比值 (重新定基)

资料来源:Wind,中金公司研究部

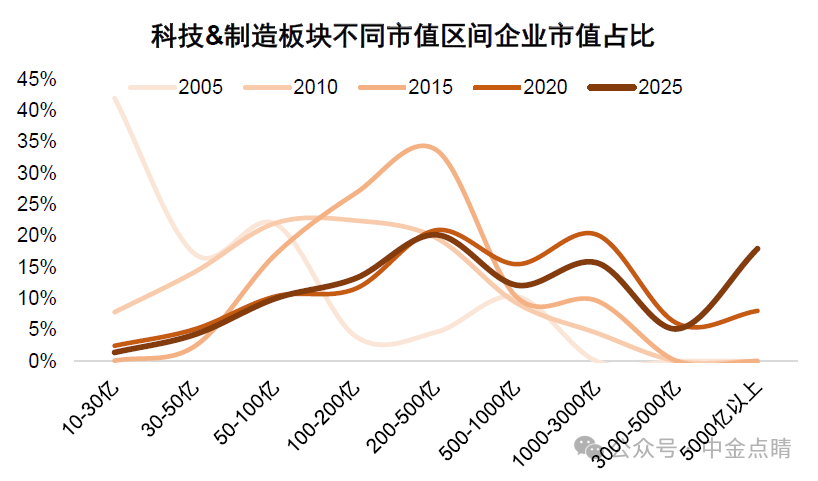

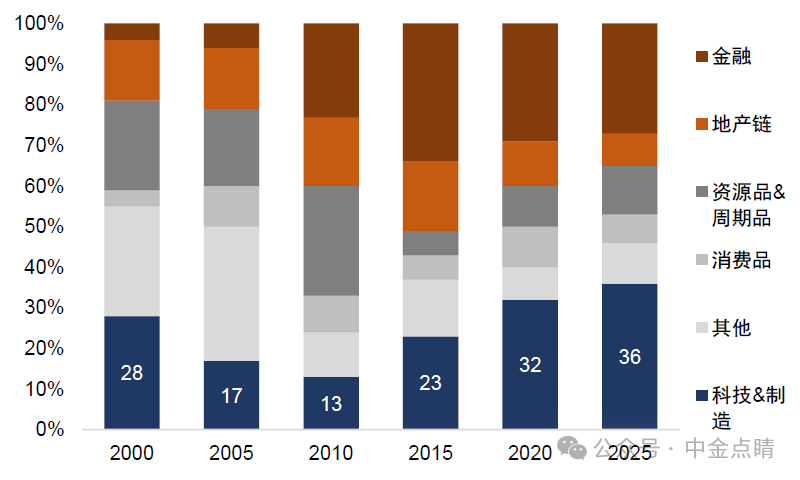

近年新兴成长领域在我国资本市场中的比重明显提升。十四五期间我国高度重视科技创新、现代化产业体系建设,资本市场从服务实体经济角度,在支持与发展新兴成长领域方面体现出更为明显的变化:1) 新上市公司中科创类企业保持较高比重。A 股市场 IPO 融资总额中科技和高端制造板块占比逐步增大,2020-2025 年 (截至 10 月 24 日),每年 IPO 募资额中科技和高端制造类企业占比的均值为 60.3%(图表 4)。2) 大市值科创企业增多。随着我国科创领域快速发展,部分企业逐步发展壮大,具有较大规模与市场影响力的科创企业增多,科创领域中的大市值企业占比有所增加 (图表 3),大市值企业中的新兴成长企业占比也有所增加,目前市值前 100 名的 A 股上市公司中有 36 家属于科创和高端制造领域 (图表 6)。

图表 3:科创&制造企业中大市值比例增加

资料来源:Wind,中金公司研究部

图表 4:历年 A 股 IPO 行业分布 (按募资额)

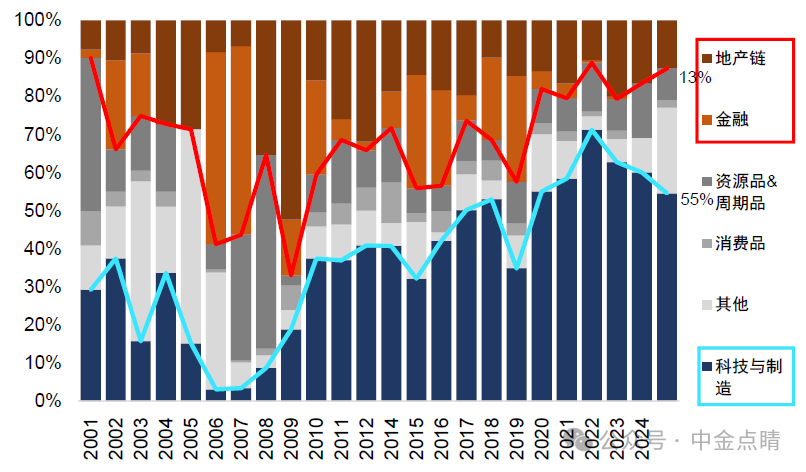

注:基于一级行业分组。地产链:房地产、机械设备、建筑装饰、建筑材料、家用电器、轻工制造;金融:银行、非银金融;资源品&周期品:煤炭、石油石化、有色金属、钢铁、基础化工;消费品:食品饮料、纺织服装、商贸零售、社会服务;科技与制造:电子、计算机、传媒、通信、汽车、国防军工、电力设备、医药生物;其他:农林牧渔、公用事业、交通运输、环保

资料来源:Wind,中金公司研究部

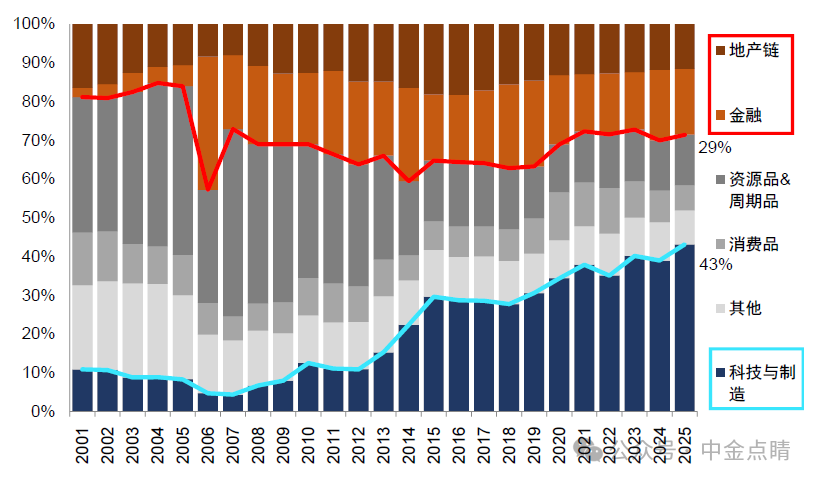

图表 5:历年 A 股上市公司行业分布 (按市值)

资料来源:Wind,中金公司研究部

图表 6:A 股市值前 100 名行业分布

资料来源:Wind,中金公司研究部

新兴成长领域的市值结构变化边际影响 A 股大小盘风格表现。我们曾在 2022 年发布的 《如何看待当前的大小盘风格?》 中梳理了 A 股大小盘的轮动历史并总结了 A 股大小盘风格轮动分析框架,其中,「相对有利于小盘」 的主要信号包括:1) 增长预期,如经济增长预期平稳或阶段性略缓,2) 产业趋势,如产业出现技术性变革或迭代较快、产业政策注重创新发展;辅助信号包括:3) 资本市场建设,如并购重组政策相对宽松、融资环境偏暖,4) 投资者结构,如个人投资者、换手率相对较高的机构投资者成为 A 股增量资金的主要来源;5) 估值比价,如大盘相对小盘估值偏高、演绎至极致水平,6) 流动性,如流动性宽松可以起到当前趋势强化效果。其中,主要信号与小盘风格的内在联系很大程度上是由于前期小盘与新兴成长企业较高的相关性和重合度,投资者结构等辅助信号则与小盘风格本身关联度更高。因此,主要信号有利于新兴成长企业时 (或宏观环境对新兴成长企业的限制相比其他行业偏小时),市场上可能呈现偏小盘跑赢。然而当下随着大市值新兴成长企业占比增加,新兴成长风格与小盘关联度在降低。这也在一定程度上解释了 8 月底后 A 股市场呈现的风格新变化。往未来看,随着新兴成长板块在 A 股市场中的重要性逐步提升,这一变化也愈发重要,需要我们在市场风格判断时将其纳入考量。

展望后市,大小盘风格或呈现转换,大盘成长风格有望中期 (3-6 个月) 占优。当前宏观背景仍偏支持新兴成长板块,包括宏观经济有待继续修复、产业技术迭代较快、产业政策注重创新、并购重组和 IPO 相关政策继续对科创企业予以鼓励等,与此同时大市值新兴成长企业占比增加,对大小盘的影响相比以往更均衡。资金层面,A 股机构投资者持股集中度仍有上升空间,大市值新兴成长风格的机构持股占比仍有望增加。更长期看,代表我国未来战略发展方向的新兴成长领域或将保持相对优势,大盘成长类公司数量及市值占比有望提升。第二十届四中全会公报将 「建设现代化产业体系,巩固壮大实体经济根基」 和 「加快高水平科技自立自强,引领发展新质生产力」 放在突出位置,中长期宏观产业政策和资本市场建设有望继续支持科技创新等新兴成长产业高质量发展。

(文章来源:人民财讯)

(原标题:中金公司:展望后市 大小盘风格或呈现转换)

(责任编辑:70)

【文章来源:天天财富】

中金公司研报认为,展望后市,大小盘风格或呈现转换,大盘成长风格有望中期 (3—6 个月) 占优。当前宏观背景仍偏支持新兴成长板块,包括宏观经济有待继续修复、产业技术迭代较快、产业政策注重创新、并购重组和 IPO 相关政策继续对科创企业予以鼓励等,与此同时大市值新兴成长企业占比增加,对大小盘的影响相比以往更均衡。资金层面,A 股机构投资者持股集中度仍有上升空间,大市值新兴成长风格的机构持股占比仍有望增加。更长期看,代表我国未来战略发展方向的新兴成长领域或将保持相对优势,大盘成长类公司数量及市值占比有望提升。

全文如下

中金:大盘成长能否进一步占优?

近期市场风格有所变化,8 月底以来大盘跑赢小盘。过去 4 年 A 股市场整体呈现小盘占优局面 (图表 1);去年 「924」 至今年 8 月底小盘风格同样跑赢,中证 2000/中证 1000 指数累计涨 79.3%/66.4%,同期沪深 300 指数累计涨 40.0%,这一时期在市场整体震荡上行过程中,小盘优势进一步扩大。8 月底以来大小盘风格显现变化,在此期间整体市场处于震荡阶段,大盘表现好于小盘 (图表 2),且显现一些新变化趋势,具体来看:

图表 1:A 股近二十年的大小盘风格切换

注:小盘、大盘、全 A 分别用中证 1000、沪深 300、万得全 A 指数代表

资料来源:Wind,中金公司研究部

图表 2:8 月底来大盘跑赢小盘

注:小盘/大盘为中证 1000 和沪深 300 的比值 (重新定基)

资料来源:Wind,中金公司研究部

近年新兴成长领域在我国资本市场中的比重明显提升。十四五期间我国高度重视科技创新、现代化产业体系建设,资本市场从服务实体经济角度,在支持与发展新兴成长领域方面体现出更为明显的变化:1) 新上市公司中科创类企业保持较高比重。A 股市场 IPO 融资总额中科技和高端制造板块占比逐步增大,2020-2025 年 (截至 10 月 24 日),每年 IPO 募资额中科技和高端制造类企业占比的均值为 60.3%(图表 4)。2) 大市值科创企业增多。随着我国科创领域快速发展,部分企业逐步发展壮大,具有较大规模与市场影响力的科创企业增多,科创领域中的大市值企业占比有所增加 (图表 3),大市值企业中的新兴成长企业占比也有所增加,目前市值前 100 名的 A 股上市公司中有 36 家属于科创和高端制造领域 (图表 6)。

图表 3:科创&制造企业中大市值比例增加

资料来源:Wind,中金公司研究部

图表 4:历年 A 股 IPO 行业分布 (按募资额)

注:基于一级行业分组。地产链:房地产、机械设备、建筑装饰、建筑材料、家用电器、轻工制造;金融:银行、非银金融;资源品&周期品:煤炭、石油石化、有色金属、钢铁、基础化工;消费品:食品饮料、纺织服装、商贸零售、社会服务;科技与制造:电子、计算机、传媒、通信、汽车、国防军工、电力设备、医药生物;其他:农林牧渔、公用事业、交通运输、环保

资料来源:Wind,中金公司研究部

图表 5:历年 A 股上市公司行业分布 (按市值)

资料来源:Wind,中金公司研究部

图表 6:A 股市值前 100 名行业分布

资料来源:Wind,中金公司研究部

新兴成长领域的市值结构变化边际影响 A 股大小盘风格表现。我们曾在 2022 年发布的 《如何看待当前的大小盘风格?》 中梳理了 A 股大小盘的轮动历史并总结了 A 股大小盘风格轮动分析框架,其中,「相对有利于小盘」 的主要信号包括:1) 增长预期,如经济增长预期平稳或阶段性略缓,2) 产业趋势,如产业出现技术性变革或迭代较快、产业政策注重创新发展;辅助信号包括:3) 资本市场建设,如并购重组政策相对宽松、融资环境偏暖,4) 投资者结构,如个人投资者、换手率相对较高的机构投资者成为 A 股增量资金的主要来源;5) 估值比价,如大盘相对小盘估值偏高、演绎至极致水平,6) 流动性,如流动性宽松可以起到当前趋势强化效果。其中,主要信号与小盘风格的内在联系很大程度上是由于前期小盘与新兴成长企业较高的相关性和重合度,投资者结构等辅助信号则与小盘风格本身关联度更高。因此,主要信号有利于新兴成长企业时 (或宏观环境对新兴成长企业的限制相比其他行业偏小时),市场上可能呈现偏小盘跑赢。然而当下随着大市值新兴成长企业占比增加,新兴成长风格与小盘关联度在降低。这也在一定程度上解释了 8 月底后 A 股市场呈现的风格新变化。往未来看,随着新兴成长板块在 A 股市场中的重要性逐步提升,这一变化也愈发重要,需要我们在市场风格判断时将其纳入考量。

展望后市,大小盘风格或呈现转换,大盘成长风格有望中期 (3-6 个月) 占优。当前宏观背景仍偏支持新兴成长板块,包括宏观经济有待继续修复、产业技术迭代较快、产业政策注重创新、并购重组和 IPO 相关政策继续对科创企业予以鼓励等,与此同时大市值新兴成长企业占比增加,对大小盘的影响相比以往更均衡。资金层面,A 股机构投资者持股集中度仍有上升空间,大市值新兴成长风格的机构持股占比仍有望增加。更长期看,代表我国未来战略发展方向的新兴成长领域或将保持相对优势,大盘成长类公司数量及市值占比有望提升。第二十届四中全会公报将 「建设现代化产业体系,巩固壮大实体经济根基」 和 「加快高水平科技自立自强,引领发展新质生产力」 放在突出位置,中长期宏观产业政策和资本市场建设有望继续支持科技创新等新兴成长产业高质量发展。

(文章来源:人民财讯)

(原标题:中金公司:展望后市 大小盘风格或呈现转换)

(责任编辑:70)

【文章来源:天天财富】

中金公司研报认为,展望后市,大小盘风格或呈现转换,大盘成长风格有望中期 (3—6 个月) 占优。当前宏观背景仍偏支持新兴成长板块,包括宏观经济有待继续修复、产业技术迭代较快、产业政策注重创新、并购重组和 IPO 相关政策继续对科创企业予以鼓励等,与此同时大市值新兴成长企业占比增加,对大小盘的影响相比以往更均衡。资金层面,A 股机构投资者持股集中度仍有上升空间,大市值新兴成长风格的机构持股占比仍有望增加。更长期看,代表我国未来战略发展方向的新兴成长领域或将保持相对优势,大盘成长类公司数量及市值占比有望提升。

全文如下

中金:大盘成长能否进一步占优?

近期市场风格有所变化,8 月底以来大盘跑赢小盘。过去 4 年 A 股市场整体呈现小盘占优局面 (图表 1);去年 「924」 至今年 8 月底小盘风格同样跑赢,中证 2000/中证 1000 指数累计涨 79.3%/66.4%,同期沪深 300 指数累计涨 40.0%,这一时期在市场整体震荡上行过程中,小盘优势进一步扩大。8 月底以来大小盘风格显现变化,在此期间整体市场处于震荡阶段,大盘表现好于小盘 (图表 2),且显现一些新变化趋势,具体来看:

图表 1:A 股近二十年的大小盘风格切换

注:小盘、大盘、全 A 分别用中证 1000、沪深 300、万得全 A 指数代表

资料来源:Wind,中金公司研究部

图表 2:8 月底来大盘跑赢小盘

注:小盘/大盘为中证 1000 和沪深 300 的比值 (重新定基)

资料来源:Wind,中金公司研究部

近年新兴成长领域在我国资本市场中的比重明显提升。十四五期间我国高度重视科技创新、现代化产业体系建设,资本市场从服务实体经济角度,在支持与发展新兴成长领域方面体现出更为明显的变化:1) 新上市公司中科创类企业保持较高比重。A 股市场 IPO 融资总额中科技和高端制造板块占比逐步增大,2020-2025 年 (截至 10 月 24 日),每年 IPO 募资额中科技和高端制造类企业占比的均值为 60.3%(图表 4)。2) 大市值科创企业增多。随着我国科创领域快速发展,部分企业逐步发展壮大,具有较大规模与市场影响力的科创企业增多,科创领域中的大市值企业占比有所增加 (图表 3),大市值企业中的新兴成长企业占比也有所增加,目前市值前 100 名的 A 股上市公司中有 36 家属于科创和高端制造领域 (图表 6)。

图表 3:科创&制造企业中大市值比例增加

资料来源:Wind,中金公司研究部

图表 4:历年 A 股 IPO 行业分布 (按募资额)

注:基于一级行业分组。地产链:房地产、机械设备、建筑装饰、建筑材料、家用电器、轻工制造;金融:银行、非银金融;资源品&周期品:煤炭、石油石化、有色金属、钢铁、基础化工;消费品:食品饮料、纺织服装、商贸零售、社会服务;科技与制造:电子、计算机、传媒、通信、汽车、国防军工、电力设备、医药生物;其他:农林牧渔、公用事业、交通运输、环保

资料来源:Wind,中金公司研究部

图表 5:历年 A 股上市公司行业分布 (按市值)

资料来源:Wind,中金公司研究部

图表 6:A 股市值前 100 名行业分布

资料来源:Wind,中金公司研究部

新兴成长领域的市值结构变化边际影响 A 股大小盘风格表现。我们曾在 2022 年发布的 《如何看待当前的大小盘风格?》 中梳理了 A 股大小盘的轮动历史并总结了 A 股大小盘风格轮动分析框架,其中,「相对有利于小盘」 的主要信号包括:1) 增长预期,如经济增长预期平稳或阶段性略缓,2) 产业趋势,如产业出现技术性变革或迭代较快、产业政策注重创新发展;辅助信号包括:3) 资本市场建设,如并购重组政策相对宽松、融资环境偏暖,4) 投资者结构,如个人投资者、换手率相对较高的机构投资者成为 A 股增量资金的主要来源;5) 估值比价,如大盘相对小盘估值偏高、演绎至极致水平,6) 流动性,如流动性宽松可以起到当前趋势强化效果。其中,主要信号与小盘风格的内在联系很大程度上是由于前期小盘与新兴成长企业较高的相关性和重合度,投资者结构等辅助信号则与小盘风格本身关联度更高。因此,主要信号有利于新兴成长企业时 (或宏观环境对新兴成长企业的限制相比其他行业偏小时),市场上可能呈现偏小盘跑赢。然而当下随着大市值新兴成长企业占比增加,新兴成长风格与小盘关联度在降低。这也在一定程度上解释了 8 月底后 A 股市场呈现的风格新变化。往未来看,随着新兴成长板块在 A 股市场中的重要性逐步提升,这一变化也愈发重要,需要我们在市场风格判断时将其纳入考量。

展望后市,大小盘风格或呈现转换,大盘成长风格有望中期 (3-6 个月) 占优。当前宏观背景仍偏支持新兴成长板块,包括宏观经济有待继续修复、产业技术迭代较快、产业政策注重创新、并购重组和 IPO 相关政策继续对科创企业予以鼓励等,与此同时大市值新兴成长企业占比增加,对大小盘的影响相比以往更均衡。资金层面,A 股机构投资者持股集中度仍有上升空间,大市值新兴成长风格的机构持股占比仍有望增加。更长期看,代表我国未来战略发展方向的新兴成长领域或将保持相对优势,大盘成长类公司数量及市值占比有望提升。第二十届四中全会公报将 「建设现代化产业体系,巩固壮大实体经济根基」 和 「加快高水平科技自立自强,引领发展新质生产力」 放在突出位置,中长期宏观产业政策和资本市场建设有望继续支持科技创新等新兴成长产业高质量发展。

(文章来源:人民财讯)

(原标题:中金公司:展望后市 大小盘风格或呈现转换)

(责任编辑:70)

【文章来源:天天财富】

中金公司研报认为,展望后市,大小盘风格或呈现转换,大盘成长风格有望中期 (3—6 个月) 占优。当前宏观背景仍偏支持新兴成长板块,包括宏观经济有待继续修复、产业技术迭代较快、产业政策注重创新、并购重组和 IPO 相关政策继续对科创企业予以鼓励等,与此同时大市值新兴成长企业占比增加,对大小盘的影响相比以往更均衡。资金层面,A 股机构投资者持股集中度仍有上升空间,大市值新兴成长风格的机构持股占比仍有望增加。更长期看,代表我国未来战略发展方向的新兴成长领域或将保持相对优势,大盘成长类公司数量及市值占比有望提升。

全文如下

中金:大盘成长能否进一步占优?

近期市场风格有所变化,8 月底以来大盘跑赢小盘。过去 4 年 A 股市场整体呈现小盘占优局面 (图表 1);去年 「924」 至今年 8 月底小盘风格同样跑赢,中证 2000/中证 1000 指数累计涨 79.3%/66.4%,同期沪深 300 指数累计涨 40.0%,这一时期在市场整体震荡上行过程中,小盘优势进一步扩大。8 月底以来大小盘风格显现变化,在此期间整体市场处于震荡阶段,大盘表现好于小盘 (图表 2),且显现一些新变化趋势,具体来看:

图表 1:A 股近二十年的大小盘风格切换

注:小盘、大盘、全 A 分别用中证 1000、沪深 300、万得全 A 指数代表

资料来源:Wind,中金公司研究部

图表 2:8 月底来大盘跑赢小盘

注:小盘/大盘为中证 1000 和沪深 300 的比值 (重新定基)

资料来源:Wind,中金公司研究部

近年新兴成长领域在我国资本市场中的比重明显提升。十四五期间我国高度重视科技创新、现代化产业体系建设,资本市场从服务实体经济角度,在支持与发展新兴成长领域方面体现出更为明显的变化:1) 新上市公司中科创类企业保持较高比重。A 股市场 IPO 融资总额中科技和高端制造板块占比逐步增大,2020-2025 年 (截至 10 月 24 日),每年 IPO 募资额中科技和高端制造类企业占比的均值为 60.3%(图表 4)。2) 大市值科创企业增多。随着我国科创领域快速发展,部分企业逐步发展壮大,具有较大规模与市场影响力的科创企业增多,科创领域中的大市值企业占比有所增加 (图表 3),大市值企业中的新兴成长企业占比也有所增加,目前市值前 100 名的 A 股上市公司中有 36 家属于科创和高端制造领域 (图表 6)。

图表 3:科创&制造企业中大市值比例增加

资料来源:Wind,中金公司研究部

图表 4:历年 A 股 IPO 行业分布 (按募资额)

注:基于一级行业分组。地产链:房地产、机械设备、建筑装饰、建筑材料、家用电器、轻工制造;金融:银行、非银金融;资源品&周期品:煤炭、石油石化、有色金属、钢铁、基础化工;消费品:食品饮料、纺织服装、商贸零售、社会服务;科技与制造:电子、计算机、传媒、通信、汽车、国防军工、电力设备、医药生物;其他:农林牧渔、公用事业、交通运输、环保

资料来源:Wind,中金公司研究部

图表 5:历年 A 股上市公司行业分布 (按市值)

资料来源:Wind,中金公司研究部

图表 6:A 股市值前 100 名行业分布

资料来源:Wind,中金公司研究部

新兴成长领域的市值结构变化边际影响 A 股大小盘风格表现。我们曾在 2022 年发布的 《如何看待当前的大小盘风格?》 中梳理了 A 股大小盘的轮动历史并总结了 A 股大小盘风格轮动分析框架,其中,「相对有利于小盘」 的主要信号包括:1) 增长预期,如经济增长预期平稳或阶段性略缓,2) 产业趋势,如产业出现技术性变革或迭代较快、产业政策注重创新发展;辅助信号包括:3) 资本市场建设,如并购重组政策相对宽松、融资环境偏暖,4) 投资者结构,如个人投资者、换手率相对较高的机构投资者成为 A 股增量资金的主要来源;5) 估值比价,如大盘相对小盘估值偏高、演绎至极致水平,6) 流动性,如流动性宽松可以起到当前趋势强化效果。其中,主要信号与小盘风格的内在联系很大程度上是由于前期小盘与新兴成长企业较高的相关性和重合度,投资者结构等辅助信号则与小盘风格本身关联度更高。因此,主要信号有利于新兴成长企业时 (或宏观环境对新兴成长企业的限制相比其他行业偏小时),市场上可能呈现偏小盘跑赢。然而当下随着大市值新兴成长企业占比增加,新兴成长风格与小盘关联度在降低。这也在一定程度上解释了 8 月底后 A 股市场呈现的风格新变化。往未来看,随着新兴成长板块在 A 股市场中的重要性逐步提升,这一变化也愈发重要,需要我们在市场风格判断时将其纳入考量。

展望后市,大小盘风格或呈现转换,大盘成长风格有望中期 (3-6 个月) 占优。当前宏观背景仍偏支持新兴成长板块,包括宏观经济有待继续修复、产业技术迭代较快、产业政策注重创新、并购重组和 IPO 相关政策继续对科创企业予以鼓励等,与此同时大市值新兴成长企业占比增加,对大小盘的影响相比以往更均衡。资金层面,A 股机构投资者持股集中度仍有上升空间,大市值新兴成长风格的机构持股占比仍有望增加。更长期看,代表我国未来战略发展方向的新兴成长领域或将保持相对优势,大盘成长类公司数量及市值占比有望提升。第二十届四中全会公报将 「建设现代化产业体系,巩固壮大实体经济根基」 和 「加快高水平科技自立自强,引领发展新质生产力」 放在突出位置,中长期宏观产业政策和资本市场建设有望继续支持科技创新等新兴成长产业高质量发展。

(文章来源:人民财讯)

(原标题:中金公司:展望后市 大小盘风格或呈现转换)

(责任编辑:70)