【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

华尔街单日股价波动规模达数千亿美元已成为常态。随着推动股市持续上涨的大型科技公司波动性加剧,这一现象凸显了投资者面临的风险。

今年以来,个股单日市值涨跌超 1000 亿美元的情况已出现 119 次,创下历史年度最高纪录。

这种 「千亿级」 股价波动的增多,部分源于英伟达 (NVDA)、微软 (MSFT)、苹果 (APPL) 等巨头的庞大体量——这些公司市值均超过 3 万亿美元,是推动大盘剧烈波动的主要力量。

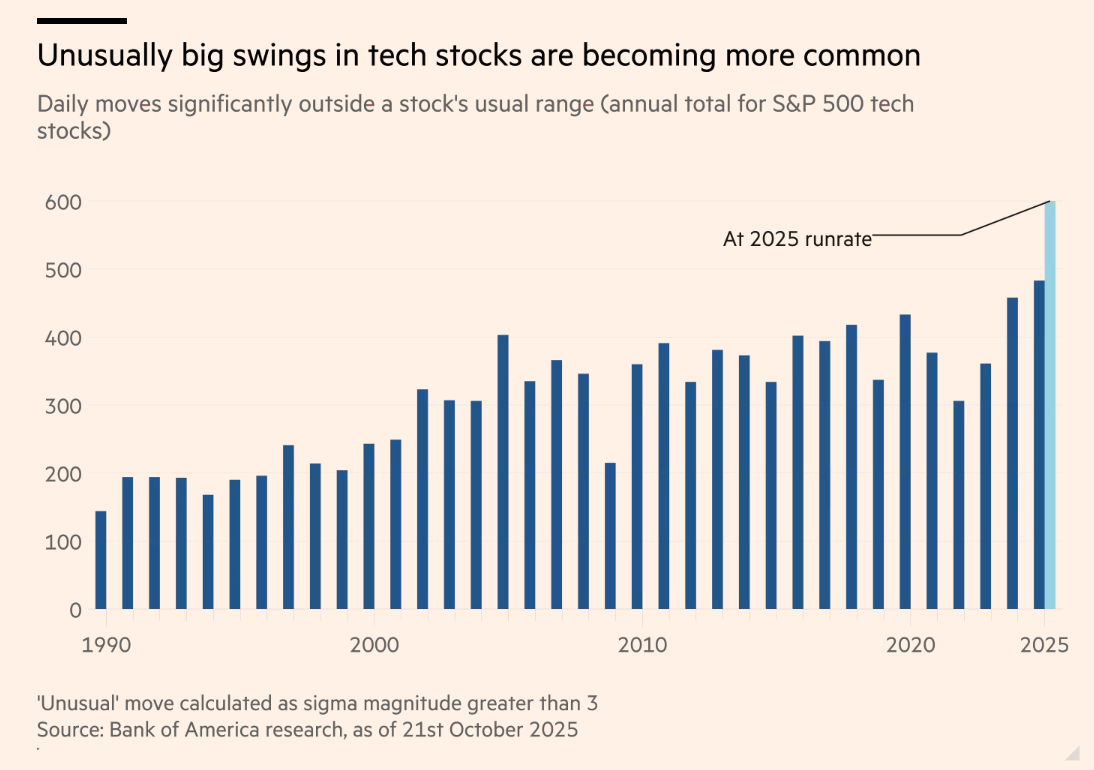

但即便考虑到股市整体规模的增长,今年的波动幅度仍堪称异常。美国银行分析显示,2025 年大型科技股的 「脆弱性事件」(即股价波动远超常规区间) 数量,已突破 2024 年创下的纪录。

「如今大盘股单日波动 10%、20% 甚至 30% 都有可能,」 美国银行全球跨资产量化投资策略主管阿比·德布 (Abhi Deb) 表示,「这种波动幅度在过去极为罕见。」

总市值达 15 万亿美元的五大科技巨头——Meta Platform(META)、Alphabet(GOOGL)、微软、苹果、亚马逊 (AMZN) 将于本周发布季度财报,大盘股的高波动性使此次财报季风险陡增。「若这些公司业绩令市场失望,下跌幅度可能会非常惨烈。」瑞士盈丰银行集团 (Syz Group) 交易主管瓦莱丽·诺埃尔 (Valérie Noël) 表示。

尽管个股波动剧烈,但标普 500 指数自 4 月大幅抛售以来已创下一系列历史高点,整体市场波动性基本保持温和——原因是大盘股通常不会同步同向波动。

德布指出,若这种情况发生变化,将是 「警示信号」。「若出现宏观冲击导致个股同步波动,指数的波动幅度会大得多。」

今年个股单日波动超 1000 亿美元的次数已创历史新高,相比之下,2024 年全年为 84 次,2022 年熊市期间 (标普指数暴跌近五分之一) 仅为 33 次。

高盛表示,股价波动的一大推手是衍生品市场:散户投资者与对冲基金围绕财报季和宏观事件,大量押注个股短期走势。这迫使做市商通过建立自身头寸进行对冲,进而加剧股价波动。

高盛数据显示,本月个股期权交易量达到 2021 年 「迷因股热潮」 以来的最高水平,其中散户投资者占比 60%。

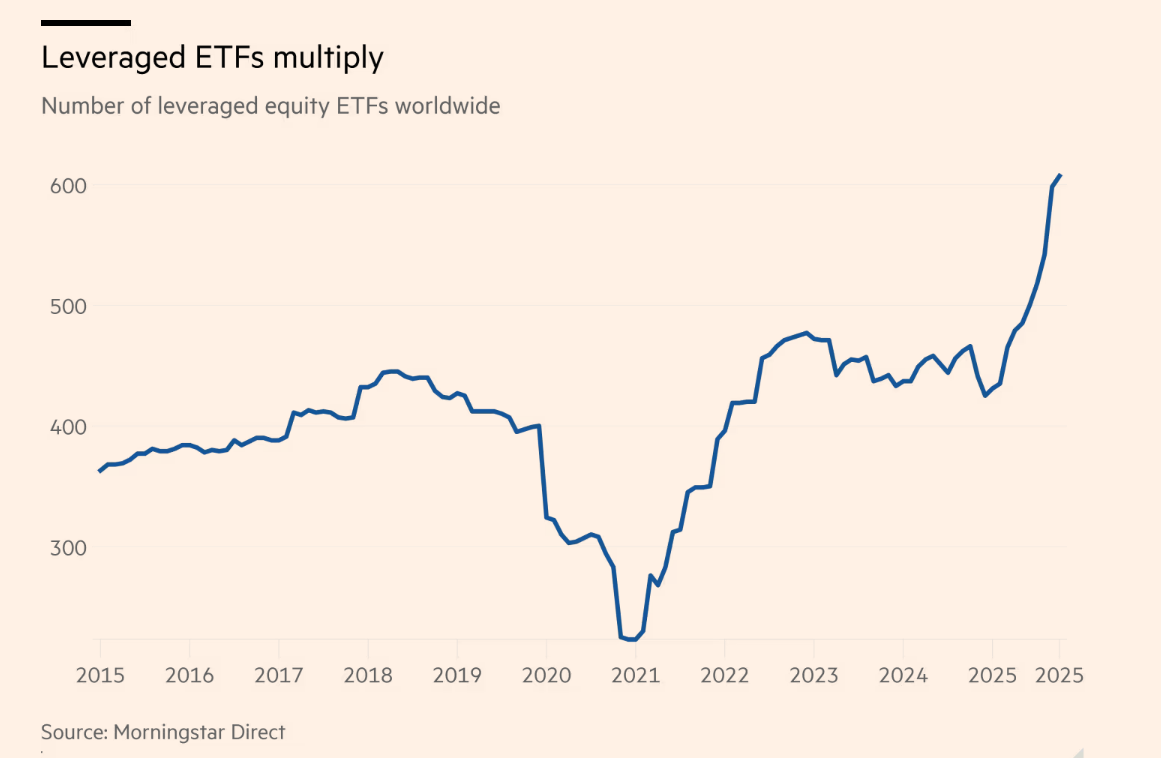

个股杠杆交易所交易基金 (ETF)——例如每日收益率为单一股票 2 至 3 倍的基金——今年也吸引了大量资金流入,进一步增加了市场杠杆。本月初,Volatility Shares 公司已申请推出针对英伟达、Alphabet、特斯拉 (TSLA) 等股票的 5 倍杠杆 ETF。

分析师表示,杠杆产品会加剧价格波动:为维持基金的目标杠杆率,发行方需每日调整头寸——股价上涨时增持,股价下跌时减持。

「正是由于量化交易策略、零日到期期权 (zero-day options) 以及个股 2 倍或 3 倍杠杆 ETF 的兴起,这些超 1000 亿美元的股价波动才变得如此普遍。」 诺埃尔说。

今年,市场表面下的剧烈波动并未转化为指数更高的波动性。尽管本月初贸易紧张局势升级导致华尔街 「恐惧指数」(VIX) 短暂飙升,但截至 9 月的三个月里,美国股市经历了 2018 年以来波动性最低的季度。

高盛衍生品研究主管约翰·马歇尔 (John Marshall) 表示,人工智能、税收政策调整、全球贸易战等当前市场主题,对部分股票构成压力的同时,也推动了另一些股票上涨。瑞银 (UBS) 指出,这导致今年个股间的相关性处于 「极低水平」,意味着个股波动对整体市场波动性影响有限。

但分析师警告,若个股相关性回升,这些大盘股可能出现同步抛售,届时个股的剧烈波动或对市场稳定性构成更大风险。

瑞银美国股票衍生品研究主管马克斯韦尔·格里纳科夫 (Maxwell Grinacoff) 认为,市场存在 「流动性瀑布」 风险——即原本押注股价继续上涨的交易者,可能被迫迅速抛售头寸。

摩根大通分析师估算,在 10 月 10 日 (华尔街自 4 月以来单日跌幅最大的一天),为维持固定杠杆要求,杠杆 ETF 在收盘时被迫抛售了 260 亿美元的股票。

「我认为风险在于,市场变得过于泡沫化、过于狂热,所有资产开始同步上涨,」 格里纳科夫说,「一旦出现 『未知的未知』 打乱一切,所有资产又可能瞬间同步下跌。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

华尔街单日股价波动规模达数千亿美元已成为常态。随着推动股市持续上涨的大型科技公司波动性加剧,这一现象凸显了投资者面临的风险。

今年以来,个股单日市值涨跌超 1000 亿美元的情况已出现 119 次,创下历史年度最高纪录。

这种 「千亿级」 股价波动的增多,部分源于英伟达 (NVDA)、微软 (MSFT)、苹果 (APPL) 等巨头的庞大体量——这些公司市值均超过 3 万亿美元,是推动大盘剧烈波动的主要力量。

但即便考虑到股市整体规模的增长,今年的波动幅度仍堪称异常。美国银行分析显示,2025 年大型科技股的 「脆弱性事件」(即股价波动远超常规区间) 数量,已突破 2024 年创下的纪录。

「如今大盘股单日波动 10%、20% 甚至 30% 都有可能,」 美国银行全球跨资产量化投资策略主管阿比·德布 (Abhi Deb) 表示,「这种波动幅度在过去极为罕见。」

总市值达 15 万亿美元的五大科技巨头——Meta Platform(META)、Alphabet(GOOGL)、微软、苹果、亚马逊 (AMZN) 将于本周发布季度财报,大盘股的高波动性使此次财报季风险陡增。「若这些公司业绩令市场失望,下跌幅度可能会非常惨烈。」瑞士盈丰银行集团 (Syz Group) 交易主管瓦莱丽·诺埃尔 (Valérie Noël) 表示。

尽管个股波动剧烈,但标普 500 指数自 4 月大幅抛售以来已创下一系列历史高点,整体市场波动性基本保持温和——原因是大盘股通常不会同步同向波动。

德布指出,若这种情况发生变化,将是 「警示信号」。「若出现宏观冲击导致个股同步波动,指数的波动幅度会大得多。」

今年个股单日波动超 1000 亿美元的次数已创历史新高,相比之下,2024 年全年为 84 次,2022 年熊市期间 (标普指数暴跌近五分之一) 仅为 33 次。

高盛表示,股价波动的一大推手是衍生品市场:散户投资者与对冲基金围绕财报季和宏观事件,大量押注个股短期走势。这迫使做市商通过建立自身头寸进行对冲,进而加剧股价波动。

高盛数据显示,本月个股期权交易量达到 2021 年 「迷因股热潮」 以来的最高水平,其中散户投资者占比 60%。

个股杠杆交易所交易基金 (ETF)——例如每日收益率为单一股票 2 至 3 倍的基金——今年也吸引了大量资金流入,进一步增加了市场杠杆。本月初,Volatility Shares 公司已申请推出针对英伟达、Alphabet、特斯拉 (TSLA) 等股票的 5 倍杠杆 ETF。

分析师表示,杠杆产品会加剧价格波动:为维持基金的目标杠杆率,发行方需每日调整头寸——股价上涨时增持,股价下跌时减持。

「正是由于量化交易策略、零日到期期权 (zero-day options) 以及个股 2 倍或 3 倍杠杆 ETF 的兴起,这些超 1000 亿美元的股价波动才变得如此普遍。」 诺埃尔说。

今年,市场表面下的剧烈波动并未转化为指数更高的波动性。尽管本月初贸易紧张局势升级导致华尔街 「恐惧指数」(VIX) 短暂飙升,但截至 9 月的三个月里,美国股市经历了 2018 年以来波动性最低的季度。

高盛衍生品研究主管约翰·马歇尔 (John Marshall) 表示,人工智能、税收政策调整、全球贸易战等当前市场主题,对部分股票构成压力的同时,也推动了另一些股票上涨。瑞银 (UBS) 指出,这导致今年个股间的相关性处于 「极低水平」,意味着个股波动对整体市场波动性影响有限。

但分析师警告,若个股相关性回升,这些大盘股可能出现同步抛售,届时个股的剧烈波动或对市场稳定性构成更大风险。

瑞银美国股票衍生品研究主管马克斯韦尔·格里纳科夫 (Maxwell Grinacoff) 认为,市场存在 「流动性瀑布」 风险——即原本押注股价继续上涨的交易者,可能被迫迅速抛售头寸。

摩根大通分析师估算,在 10 月 10 日 (华尔街自 4 月以来单日跌幅最大的一天),为维持固定杠杆要求,杠杆 ETF 在收盘时被迫抛售了 260 亿美元的股票。

「我认为风险在于,市场变得过于泡沫化、过于狂热,所有资产开始同步上涨,」 格里纳科夫说,「一旦出现 『未知的未知』 打乱一切,所有资产又可能瞬间同步下跌。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

华尔街单日股价波动规模达数千亿美元已成为常态。随着推动股市持续上涨的大型科技公司波动性加剧,这一现象凸显了投资者面临的风险。

今年以来,个股单日市值涨跌超 1000 亿美元的情况已出现 119 次,创下历史年度最高纪录。

这种 「千亿级」 股价波动的增多,部分源于英伟达 (NVDA)、微软 (MSFT)、苹果 (APPL) 等巨头的庞大体量——这些公司市值均超过 3 万亿美元,是推动大盘剧烈波动的主要力量。

但即便考虑到股市整体规模的增长,今年的波动幅度仍堪称异常。美国银行分析显示,2025 年大型科技股的 「脆弱性事件」(即股价波动远超常规区间) 数量,已突破 2024 年创下的纪录。

「如今大盘股单日波动 10%、20% 甚至 30% 都有可能,」 美国银行全球跨资产量化投资策略主管阿比·德布 (Abhi Deb) 表示,「这种波动幅度在过去极为罕见。」

总市值达 15 万亿美元的五大科技巨头——Meta Platform(META)、Alphabet(GOOGL)、微软、苹果、亚马逊 (AMZN) 将于本周发布季度财报,大盘股的高波动性使此次财报季风险陡增。「若这些公司业绩令市场失望,下跌幅度可能会非常惨烈。」瑞士盈丰银行集团 (Syz Group) 交易主管瓦莱丽·诺埃尔 (Valérie Noël) 表示。

尽管个股波动剧烈,但标普 500 指数自 4 月大幅抛售以来已创下一系列历史高点,整体市场波动性基本保持温和——原因是大盘股通常不会同步同向波动。

德布指出,若这种情况发生变化,将是 「警示信号」。「若出现宏观冲击导致个股同步波动,指数的波动幅度会大得多。」

今年个股单日波动超 1000 亿美元的次数已创历史新高,相比之下,2024 年全年为 84 次,2022 年熊市期间 (标普指数暴跌近五分之一) 仅为 33 次。

高盛表示,股价波动的一大推手是衍生品市场:散户投资者与对冲基金围绕财报季和宏观事件,大量押注个股短期走势。这迫使做市商通过建立自身头寸进行对冲,进而加剧股价波动。

高盛数据显示,本月个股期权交易量达到 2021 年 「迷因股热潮」 以来的最高水平,其中散户投资者占比 60%。

个股杠杆交易所交易基金 (ETF)——例如每日收益率为单一股票 2 至 3 倍的基金——今年也吸引了大量资金流入,进一步增加了市场杠杆。本月初,Volatility Shares 公司已申请推出针对英伟达、Alphabet、特斯拉 (TSLA) 等股票的 5 倍杠杆 ETF。

分析师表示,杠杆产品会加剧价格波动:为维持基金的目标杠杆率,发行方需每日调整头寸——股价上涨时增持,股价下跌时减持。

「正是由于量化交易策略、零日到期期权 (zero-day options) 以及个股 2 倍或 3 倍杠杆 ETF 的兴起,这些超 1000 亿美元的股价波动才变得如此普遍。」 诺埃尔说。

今年,市场表面下的剧烈波动并未转化为指数更高的波动性。尽管本月初贸易紧张局势升级导致华尔街 「恐惧指数」(VIX) 短暂飙升,但截至 9 月的三个月里,美国股市经历了 2018 年以来波动性最低的季度。

高盛衍生品研究主管约翰·马歇尔 (John Marshall) 表示,人工智能、税收政策调整、全球贸易战等当前市场主题,对部分股票构成压力的同时,也推动了另一些股票上涨。瑞银 (UBS) 指出,这导致今年个股间的相关性处于 「极低水平」,意味着个股波动对整体市场波动性影响有限。

但分析师警告,若个股相关性回升,这些大盘股可能出现同步抛售,届时个股的剧烈波动或对市场稳定性构成更大风险。

瑞银美国股票衍生品研究主管马克斯韦尔·格里纳科夫 (Maxwell Grinacoff) 认为,市场存在 「流动性瀑布」 风险——即原本押注股价继续上涨的交易者,可能被迫迅速抛售头寸。

摩根大通分析师估算,在 10 月 10 日 (华尔街自 4 月以来单日跌幅最大的一天),为维持固定杠杆要求,杠杆 ETF 在收盘时被迫抛售了 260 亿美元的股票。

「我认为风险在于,市场变得过于泡沫化、过于狂热,所有资产开始同步上涨,」 格里纳科夫说,「一旦出现 『未知的未知』 打乱一切,所有资产又可能瞬间同步下跌。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

华尔街单日股价波动规模达数千亿美元已成为常态。随着推动股市持续上涨的大型科技公司波动性加剧,这一现象凸显了投资者面临的风险。

今年以来,个股单日市值涨跌超 1000 亿美元的情况已出现 119 次,创下历史年度最高纪录。

这种 「千亿级」 股价波动的增多,部分源于英伟达 (NVDA)、微软 (MSFT)、苹果 (APPL) 等巨头的庞大体量——这些公司市值均超过 3 万亿美元,是推动大盘剧烈波动的主要力量。

但即便考虑到股市整体规模的增长,今年的波动幅度仍堪称异常。美国银行分析显示,2025 年大型科技股的 「脆弱性事件」(即股价波动远超常规区间) 数量,已突破 2024 年创下的纪录。

「如今大盘股单日波动 10%、20% 甚至 30% 都有可能,」 美国银行全球跨资产量化投资策略主管阿比·德布 (Abhi Deb) 表示,「这种波动幅度在过去极为罕见。」

总市值达 15 万亿美元的五大科技巨头——Meta Platform(META)、Alphabet(GOOGL)、微软、苹果、亚马逊 (AMZN) 将于本周发布季度财报,大盘股的高波动性使此次财报季风险陡增。「若这些公司业绩令市场失望,下跌幅度可能会非常惨烈。」瑞士盈丰银行集团 (Syz Group) 交易主管瓦莱丽·诺埃尔 (Valérie Noël) 表示。

尽管个股波动剧烈,但标普 500 指数自 4 月大幅抛售以来已创下一系列历史高点,整体市场波动性基本保持温和——原因是大盘股通常不会同步同向波动。

德布指出,若这种情况发生变化,将是 「警示信号」。「若出现宏观冲击导致个股同步波动,指数的波动幅度会大得多。」

今年个股单日波动超 1000 亿美元的次数已创历史新高,相比之下,2024 年全年为 84 次,2022 年熊市期间 (标普指数暴跌近五分之一) 仅为 33 次。

高盛表示,股价波动的一大推手是衍生品市场:散户投资者与对冲基金围绕财报季和宏观事件,大量押注个股短期走势。这迫使做市商通过建立自身头寸进行对冲,进而加剧股价波动。

高盛数据显示,本月个股期权交易量达到 2021 年 「迷因股热潮」 以来的最高水平,其中散户投资者占比 60%。

个股杠杆交易所交易基金 (ETF)——例如每日收益率为单一股票 2 至 3 倍的基金——今年也吸引了大量资金流入,进一步增加了市场杠杆。本月初,Volatility Shares 公司已申请推出针对英伟达、Alphabet、特斯拉 (TSLA) 等股票的 5 倍杠杆 ETF。

分析师表示,杠杆产品会加剧价格波动:为维持基金的目标杠杆率,发行方需每日调整头寸——股价上涨时增持,股价下跌时减持。

「正是由于量化交易策略、零日到期期权 (zero-day options) 以及个股 2 倍或 3 倍杠杆 ETF 的兴起,这些超 1000 亿美元的股价波动才变得如此普遍。」 诺埃尔说。

今年,市场表面下的剧烈波动并未转化为指数更高的波动性。尽管本月初贸易紧张局势升级导致华尔街 「恐惧指数」(VIX) 短暂飙升,但截至 9 月的三个月里,美国股市经历了 2018 年以来波动性最低的季度。

高盛衍生品研究主管约翰·马歇尔 (John Marshall) 表示,人工智能、税收政策调整、全球贸易战等当前市场主题,对部分股票构成压力的同时,也推动了另一些股票上涨。瑞银 (UBS) 指出,这导致今年个股间的相关性处于 「极低水平」,意味着个股波动对整体市场波动性影响有限。

但分析师警告,若个股相关性回升,这些大盘股可能出现同步抛售,届时个股的剧烈波动或对市场稳定性构成更大风险。

瑞银美国股票衍生品研究主管马克斯韦尔·格里纳科夫 (Maxwell Grinacoff) 认为,市场存在 「流动性瀑布」 风险——即原本押注股价继续上涨的交易者,可能被迫迅速抛售头寸。

摩根大通分析师估算,在 10 月 10 日 (华尔街自 4 月以来单日跌幅最大的一天),为维持固定杠杆要求,杠杆 ETF 在收盘时被迫抛售了 260 亿美元的股票。

「我认为风险在于,市场变得过于泡沫化、过于狂热,所有资产开始同步上涨,」 格里纳科夫说,「一旦出现 『未知的未知』 打乱一切,所有资产又可能瞬间同步下跌。」