作者:

秦铭蔚

成立 40 年的中兴通讯,转型阵痛期持续,今年三季度扣非归母净利润突然由盈转亏……

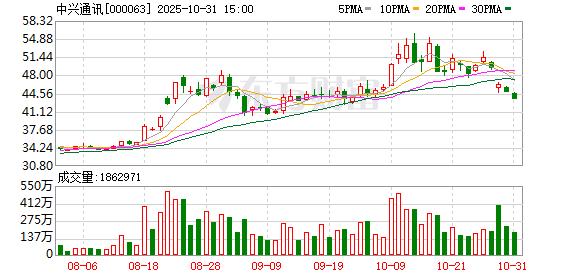

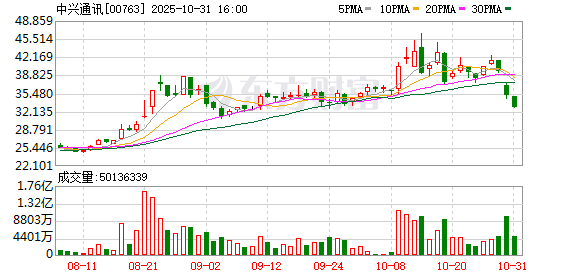

10 月 30 日,中兴通讯港股一度跌超 12%,当日收跌 11.38%,报 35.06 港元。这已是中兴通讯港股连续两日大幅下滑,10 月 29 日,该股跌 4.86%。

股价大幅下滑背后,中兴通讯近期披露了三季度业绩报告。而这份报告的表现可谓是 「冰火两重天」:一方面,今年前三季度,公司营收突破千亿大关,同比增长 11.63% 至 1005.2 亿元;但另一面,前三季度归母净利润同比下降 32.69% 至 53.22 亿元,呈现出增收不增利的态势。

而单看第三季度,中兴通讯营收 289.67 亿元,同比增长 5.11%;归母净利润仅 2.64 亿元,同比暴跌 87.84%;扣非归母净利润-2.25 亿元,同比由盈转亏。

作为信息与通信技术解决方案提供商,中兴通讯业务由运营商网络、政企业务、消费者业务三大板块构成。其中,运营商网络业务是中兴通讯传统的 「基本盘」 和 「利润奶牛」。

历年财报显示,该业务板块贡献过半营收,毛利率维持在 50% 以上,是中兴通讯营收与利润的绝对支撑。

但随着国内 5G 网络建设进入成熟期,大规模基站建设浪潮的退去,三大运营商投资整体下降,业务布局重点改变,中兴通讯的运营商网络业务随之承压。

根据三大运营商财报,2025 年上半年,中国电信、中国联通、中国移动的资本开支合计为 1128 亿元,同比下降 16.5%。同期,中兴通讯的运营商网络业务营收 350.64 亿元,同比下降 5.99%,收入占比降至 49%。这是该指标近 10 年来首次跌至 50% 以下。

在三季报中,尽管中兴通讯未详尽披露营收构成,但公司方面依旧表示,前三季度,受国内运营商通信基础设施投资下降的影响,其运营商网络营收承压。

回溯公司近年发展,中兴通讯当前正处于转型的关键时刻,业绩压力持续。据 2024 年年报,公司营收、利润双降,实现营业收入 1212.99 亿元,同比下降 2.38%;实现归母净利润 84.25 亿元,同比下降 9.66%;扣非净利润为 61.79 亿元,同比大幅下降 16.49%。

在此背景下,今年 3 月,中兴通讯前董事长李自学因年龄原因卸任,公司迎来首位女性董事长——方榕。

在李自学任上,中兴通讯曾成功把握中国 5G 建设等关键机会,成功走出 「黑天鹅」 事件的阴霾,实现了业绩大幅提升。

如今,方榕 「接棒」 后,在传统通信行业迈向 AI 时代、数字化转型背景下,中兴通讯在新一轮竞争中,锚定以算力为首的新兴业务,将其作为公司新的业绩增长点。

在接任中兴通讯董事长一职时,方榕在就任时的全员信中写道:「当前,全球已进入 AI 驱动的产业革命,机遇与挑战并存,公司从全连接向 『连接+算力』 的拓展转型愈发紧迫。」

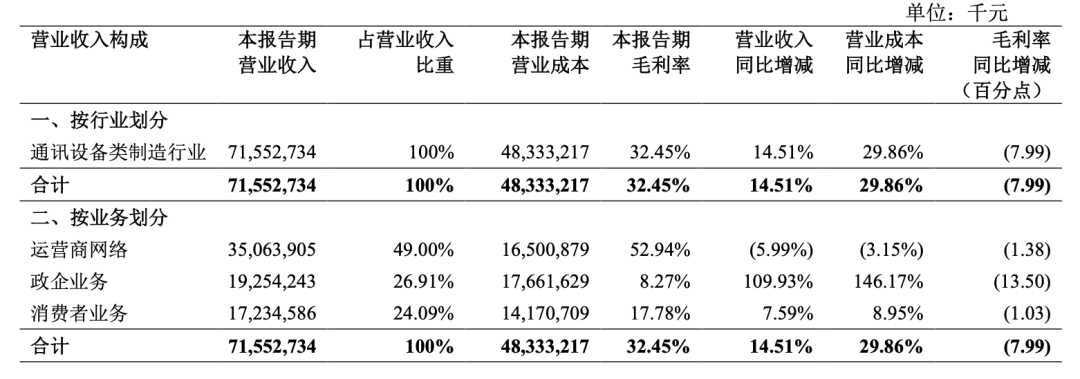

三季报披露的一系列数据表明,中兴通讯的算力转型已取得一些实质性进展。具体来看,前三季度算力营收同比增长 180%。其中,服务器及存储营收同比增长 250%,数据中心产品营收同比增长 120%。但整体来看,算力业务营收占比为 25%,仍难以撑起中兴通讯的营收大盘。

同时,需要注意的是,据 2025 年中报,中兴通讯综合毛利率为 32.45%,同比下降 7.99 个百分点。拆解来看,尽管同比下降 1.38 个百分点,但运营商网络毛利率仍高达 52.94%;而与运营商网络毛利率相比,消费者业务毛利率为 17.78%,仅为前者的三分之一;同时,受服务器及存储毛利率下降及收入结构变动的影响,政企业务毛利率更是同比下降 13.5 个百分点,至 8.27%。

因此,尽管算力业务取得一定成绩,政企和消费者业务双双实现营收同比增长,但随着高毛利业务——运营商网络的营收萎缩,中兴通讯增收不增利,整体盈利水平持续承压成为必然。

第三季度,中兴通讯整体毛利率为 25.85%,较中报水平进一步下滑。业内人士表示,扩张算力业务规模的同时,提升该项业务盈利能力将成为公司未来的核心课题。

值得一提的是,公司转型压力下,今年前三季度,中兴通讯降本增效的力度也在加大。具体来看,公司销售费用、管理费用、研发费用均在下降,其中管理费用降幅最大,同比减少了 10.77%,至 28.84 亿元;销售费用同比下降 2% 至 62.53 亿元;研发费用同比下降 4.44% 至 178.14 亿元,但整体来看,中兴通讯的研发费用仍处于高位,占营收的比重近 18%。

(国际金融报)

文章转载自东方财富