美国国债价格周三 (11 月 5 日) 全线下跌,因美国财政部暗示未来将扩大长债发行规模,而美国经济呈现出的韧性则进一步削弱了美联储 12 月降息的可能性。

行情数据显示,各期限美债收益率隔夜普遍上涨了 5-8 个基点。其中,2 年期美债收益率涨 5.99 个基点报 3.630%,5 年期美债收益率涨 7.30 个基点报 3.764%,10 年期美债收益率涨 7.78 个基点报 4.159%,30 年期美债收益率涨 7.31 个基点报 4.737%。

美国财政部在当天公布的季度再融资声明中宣布,预计在 「至少接下来的几个季度」 里,将维持中长期固定利率附息国债和浮动利率国债的标售规模不变,这一措辞与前几个季度的声明相比并未改变。

然而,财政部在最新声明中还补充称,展望未来,财政部已开始初步考虑未来增加附息国债和浮动利率国债的标售规模,重点是评估长期需求趋势,以及评估不同发行结构的潜在成本与风险。

在美国政府释放出扩大拍卖规模的信号后,美债价格盘中应声下跌,收益率则快速攀升。

尽管交易员们此前已预期美国财政部会在某个时候开始为增加长期债券的发行铺路——鉴于政府持续维持着历史性的巨额财政赤字推高了整体债务负担,但财政部周三的声明显然仍出人意料。

美国财政部长贝森特此前曾表示,他倾向于在国债价格较低的情况下避免政府锁定更高的借贷成本——这意味着更为依赖于短期债券融资。一些华尔街公司因而推迟了对何时增加长期债券发行量的预测。然而,根据周三的声明,贝森特现在却可能已打算在 2026 年就调转枪头。

富国银行策略师安杰洛·马诺拉托斯表示:「利率市场可能对财政部考虑未来提高中长期附息债券发行的额外指引作出了反应。该指引基本排除了削减发行的可能性,并引发市场担忧财政部可能最早在 2026 年 11 月增加债券发行规模。」

道明证券利率策略师 Jan Nevruzi 在谈到再融资公告时也指出,「与市场预期相比,公告在一定程度上略显鹰派。」

他称,「我们并不认同他们会削减标售规模的说法,但确实此前有这方面的传言……而事实上,他们完全逆转了方向,初步考虑增加未来附息国债和浮动利率国债的标售规模。」

经济数据进一步削减降息预期

除了美国财政部的季度再融资声明外,周三一系列好于预期的美国经济数据表现,也令美债承压。

周三公布的 「小非农」ADP 就业报告显示,10 月美国私营就业岗位增加了 4.2 万个,高于媒体调查经济学家此前预测的 2.2 万个。9 月就业降幅也修正至减少 2.9 万个,好于上月最初报告的水平。

由于美国劳工部官方非农就业数据近来因政府停摆而空缺,投资者和美联储决策者目前正更为依赖 ADP 等替代数据来源。

Lombard Odier 资产管理公司宏观多资产团队主管 Florian Ielpo 表示,「这份就业报告应能缓解美联储对劳动力市场恶化的担忧。」 他预计美债收益率将在 4.00% 至 4.25% 区间 「长期徘徊」。

美国供应管理协会 (ISM) 当天公布的数据同样显示,10 月其非制造业采购经理人指数 (PMI) 升至 52.4,高于 9 月的 50.0,也强于经济学家此前预测的 50.8。服务业占美国经济活动的三分之二以上。

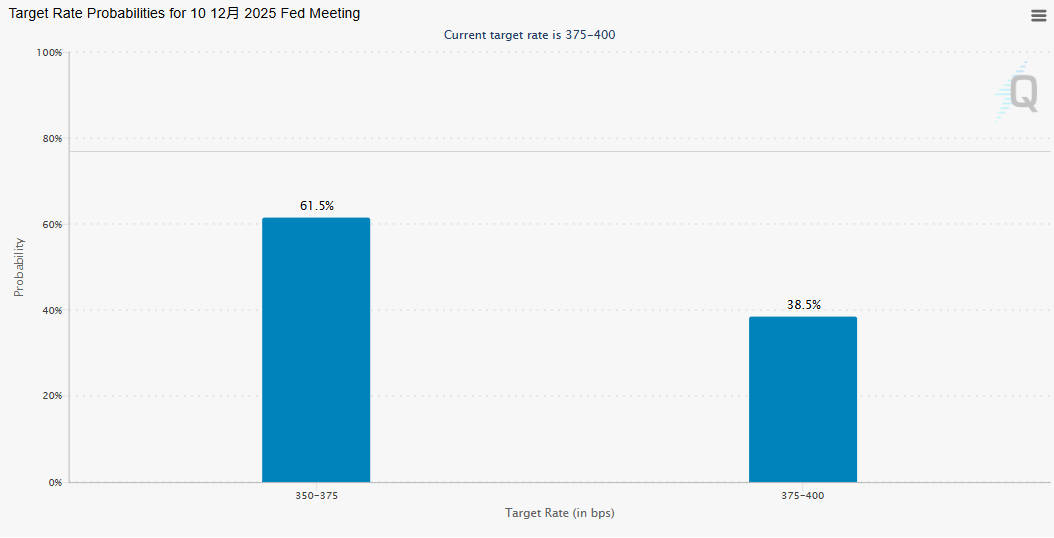

上述美国经济显现的强劲迹象,进一步削弱了市场对美联储决策者在 12 月会议上将连续第三次降息的预期。芝商所的美联储观察工具显示,利率期货交易员最新预计美联储在 12 月的下次政策会议上降息 25 个基点的概率为 61%,低于数据公布前的约 70%。

牛津经济研究院高级经济学家 Matthew Martin 在一份报告中指出,「我们认为,美联储连续两次降息已为劳动力市场提供了足够的支撑,因此在接下来的两次会议上维持利率不变。」

与此同时,随着美国最高法院周三开始审理特朗普全面关税政策合法性一案,美债市场也面临着遭遇进一步抛售的风险。关税政策此前推动美国联邦政府收入激增,助力缩小了截至 9 月 30 日财政年度的赤字,但一旦最高法院裁决认定特朗普关税非法,关税收入减少的前景可能导致美政府预算赤字扩大,并最终导致美债供应激增。

「最高法院今天进行的口头辩论提醒大家,这个问题仍然存在,而且其影响几乎是非此即彼的,」B. Riley Wealth 首席市场策略师 Art Hogan 表示。

RJ O'Brien 董事总经理 John Brady 指出:「若关税政策被推翻,10 年期和 30 年期美债将极易遭遇猛烈下跌。届时市场将面临远不如当前理想的财政赤字状况」。

(财联社)

文章转载自 东方财富