因供应端充足压制市场,10 月国内豆粕现货价格重心环比小幅下移。展望后市,通过对市场驱动因素梳理发现,11 月份国内豆粕现货市场压力逐步缓解,价格重心有望环比上移。

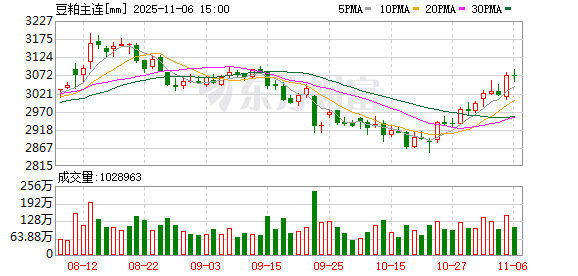

根据卓创资讯数据统计,10 月 43% 蛋白豆粕月均价为 2980 元/吨,环比 9 月跌 29 元/吨,跌幅 0.96%,较去年同期跌 42 元/吨,跌幅 1.39%。

分析来看,10 月全国大豆压榨企业平均开工负荷率呈现前低后高走势,下游采购积极性不强,企业豆粕库存保持较高水平,导致价格下跌。下旬开始,市场交易中美谈判预期,随着会晤结束,中国恢复对美豆采购背景下,美豆期货价格连续走强,带动国内豆粕现货价格月末出现翘尾行情。

产量方面看,根据卓创资讯统计,全国受访 122 家重要油厂 10 月大豆压榨总量为 876.32 万吨,环比 9 月下降 93.51 万吨。基差方面,截至 10 月 31 日,国内豆粕现货基差为 12 元/吨,较 10 月 9 日 39 元/吨收窄 25 元/吨,现货基差走弱。

展望 11 月份豆粕市场,一方面从供应侧看,原料大豆供应呈现逐步收紧态势。根据卓创资讯对大豆到港预估以及国内压榨企业开停机情况调研显示,今年 11 月至次年 1 月大豆到港预计分别为 949 万吨、750 万吨、500 万吨,大豆到港预期逐步收紧,国内生产企业前期供应压力将逐步缓解,这对豆粕市场而言,短期现货供应保持宽松,但对中长期供应端带来偏多影响。

另一方面,从成本端看,虽然有报道显示中国恢复采购部分美豆,但商用进口榨利仍明显亏损,导致外资及民企无法采购。此外,针对进口数量中方暂未发布进一步细则,使得市场前期供应宽松预期有所动摇。从采船数据来看,今年 12 月至明年 1 月采购进度仍偏慢,对应国内市场 2026 年一季度原料供应尚存缺口。上述两者综合对国内豆粕市场带来利多提振。此外,从南美产区看,近期巴西降雨不规律导致多个地区的播种延迟,部分地区甚至需要补种。因此,国际市场短期对豆粕价格影响偏中性。

综合分析,国际市场美豆价格持续回升,成本逻辑支撑豆粕价格。预计在中国未完成美豆采购额度前,美豆价格或维持偏强运行,传导给国内豆粕现货价格带来利多支撑。

基于上述分析,进入 11 月,豆粕供应端压力逐步缓解,成本端及供应端预计对豆粕价格带来利多影响,因此豆粕现货价格重心有望环比上移。

(作者:王汝文,卓创资讯分析师)

(新华财经)

文章转载自 东方财富