作者:

刘俊伶

8 月以来,电解液和六氟磷酸锂价格触底反弹。

11 月 7 日早盘,A 股市场主要股指走势震荡,上证指数微跌 0.16%,报 4001.24 点,深证成指微跌 0.16%,创业板指跌 0.37%,北证 50 上涨 0.93%。

板块方面,多个化工概念走强,电解液、氟化工、磷化工概念涨幅居前,此外 PEEK 材料、光伏玻璃、超硬材料表现较好。服务器、人工智能、金融科技等板块跌幅居前。

天赐材料签下总量近 160 万吨订单

11 月 6 日晚间,天赐材料(002709) 发布两则订单公告。子公司九江天赐与国轩高科签订了 《年度采购合同》,协议约定,国轩高科 2026—2028 年度向九江天赐采购预计总量为 87 万吨的电解液产品。另外,公司与中创新航签订了 《2026—2028 年保供框架协议》,协议约定,公司承诺 2026—2028 年度向中创新航供应预计总量为 72.5 万吨的电解液产品。

公司表示,协议如果充分履行,将对公司 2026 至 2028 年度经营业绩产生积极影响,具体影响金额及时间将视协议的实施情况确定,公司将根据协议履行情况在相关年度确认收入。协议的签订有利于提升公司的持续盈利能力,有利于提升公司的市场占有率,巩固行业领先地位,符合公司的长期发展战略和全体股东的利益。

值得注意的是,天赐材料今年以来多次签约大额订单。今年 7 月,公司公告与楚能新能源签订协议,预计供应电解液系列产品总量不少于 55 万吨。今年 9 月,公司与瑞浦兰钧签订协议,预计供应总量不少于 80 万吨的电解液产品。以此计算,天赐材料今年以来签订的电解液产品订单达到 294.5 万吨。

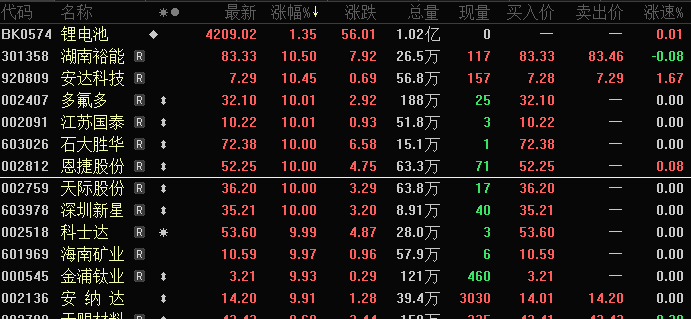

受此消息影响,A 股电解液概念股早盘集体走高,江苏国泰、天际股份、多氟多、石大胜华涨停,华盛锂电、海科新源涨幅超过 10%,天赐材料上涨 8.6%,超过 30 亿元主力资金净流入电解液板块。

电解液价格上涨近 20%

8 月以来,电解液和六氟磷酸锂价格触底反弹,行业景气度明显回升。Wind 数据显示,电解液 (三元圆柱)11 月 7 日价格为 2.06 万元/吨,较 8 月初的年内低点上涨 19.08%,六氟磷酸锂 11 月 7 日价格为 11.9 万元/吨,较 7 月的 4.93 万元/吨涨幅达到 141.38%,六氟磷酸锂作为电解液的关键原料,其价格上涨对电解液涨价起到明显的促进作用。

下游需求旺盛对电解液涨价也起到明显的促进作用。我国新能源汽车动力电池装机保持高增长,中汽协数据显示,2025 年 1—9 月我国新能源汽车销量达 1119.60 万辆,同比增长 34.55%,市场占比升至 46.03%,同步带动动力电池装机量高增,2025 年 1—9 月累计装机 494.10GWh,同比提升 42.52%。

中原证券认为,电解液和六氟磷酸锂本轮涨价,一方面,主要由于部分六氟磷酸锂企业长期处于亏损状态,导致部分六氟磷酸锂企业因产线检修等原因供给减少;另一方面,储能与动力电池需求持续高增长带动锂电池及锂电关键材料需求持续增长,供需短期错配导致六氟磷酸锂价格快速上涨,从而带动电解液价格上涨。展望未来,短期六氟磷酸锂和电解液价格或仍将上涨。

三季报业绩增长股名单出炉

据证券时报·数据宝统计,A 股中布局电解液产业链的上市公司共有 10 家,三季报数据显示,4 家减亏,5 家归母净利润同比增长,总体报喜比例为九成。

多氟多三季报显示,公司前三季度实现归母净利润 0.78 亿元,同比增长 407.74%,增幅在行业中居于首位。公司在近期调研活动中表示,公司判断 10 月份六氟磷酸锂市场需求持续向好,预计年底增速有所放缓,明年整体看六氟价格呈上行趋势。公司主营产品六氟磷酸锂客户以电解液厂商为主,排名前列的电解液公司均为公司客户。

从资金面上来看,11 月以来,8 只电解液概念股获得融资资金加仓,多氟多、石大胜华、天际股份净买入金额居前,分别为 2.09 亿元、6485.29 万元、4715.24 万元。

石大胜华最新融资余额为 4.77 亿元,为 2024 年 5 月以来新高,公司半年报显示,武汉基地 20 万吨电解液项目 2025 上半年产能不断爬坡提升,公司目前同时具备东营和武汉两大生产基地,多基地协同布局,可高效辐射华北、华东、华南、西南、华中等下游锂电池聚集区域,保证服务高效、便利,同时大幅降低物流费用。

(证券时报网)

文章转载自东方财富