【文章来源:techweb】

2025 年 9 月,停摆已久的威马汽车,随着重整投资人的到位,该公司正打算开启新一轮的复工复产,目标甚至是百万辆。

时隔两月,11 月 3 日,威马通过官方微博与微信发布 「好事将近,敬请期待」 的海报,配文 「念念不忘,必有回响」,进一步点燃了市场对其回归的猜测。

威马官方 APP「小威随行」 也于 11 月 5 日重新上架主流应用市场,修复了蓝牙车控、远程操控等核心功能,被视为其重整步伐中的又一实质性动作。

然而,产品技术停滞多年、资金实力存疑的威马,在比亚迪、吉利等头部品牌已瓜分干净的市场中,这场 「回响」 究竟能传多远?

01

资本看上威马什么?

威马的发展历程,可谓是高开低走。

2020 年 9 月 22 日,威马宣布完成 D 轮 100 亿的巨额融资。天眼查资料显示,成立至今威马历经 12 次融资,累计融资超 350 亿元,估值一度高达 470 亿。投资者不乏百度、腾讯、上汽集团、红杉中国等大咖,甚至还有赌王家族、李嘉诚家族的身影。

回头来看,威马也曾有过激情燃烧的光辉岁月,也曾品尝过 「冠军」 的滋味,只是太过短暂。

最显著的表现就是销量下滑,2019 年至 2021 年,威马汽车年销量分别为 12799 辆、21937 辆和 44152 辆,呈现稳步上升态势。可到了 2022 年,威马全年销量 29327 辆,同比下降 33.6%,被哪吒和埃安拉开了十几万,甚至二十多万辆的差距。

资金链紧张更是成为压垮骆驼的最后一根稻草。

2023 年,公司不得不正式申请破产重整。重整案附表显示,威马拖欠的员工薪资、赔偿金和福利金超过 4000 万元。在普通债权人中,威马汽车拖欠供应链等合作伙伴的金额高达 17.34 亿元。2024 年,威马负债总额高达 203.67 亿元,而可动用资产仅为 39.88 亿元。

如今,一场看似不可能的 「复活大戏」 背后,是资本对剩余价值的极致挖掘。

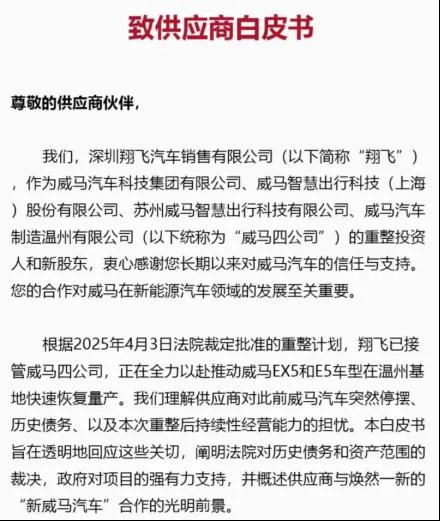

2025 年 9 月份,深圳翔飞汽车销售有限公司正式接管了威马四家核心公司,与此同时还发布了 《致供应商白皮书》,推出复活计划,深圳翔飞投资 10 亿元。

表面上是翔飞接手,但其背后隐约浮现宝能系的身影。

据新京报报道,翔飞的实控方为宝能系资本。在天眼查上,翔飞与宝能汽车集团有限公司 (下称 「宝能汽车」) 拥有相同的电话和邮箱。

宝能汽车是宝能集团于 2017 年创立的汽车公司,但自身发展困局重重。天眼查显示,宝能汽车被执行金额超 85 亿元,还被列为失信被执行人。对于自身深陷债务危机的宝能而言,威马作为一个曾经估值 470 亿元的 「壳资源」,仍具备讲资本故事的能力。

其稀缺的生产资质与工厂资产,远比品牌信誉更具交易价值。

威马的两大核心资产——新能源汽车生产资质与温州、黄冈两座年产能合计 25 万辆的工厂。这些资质的稀缺性及自建工厂的硬件基础,若要从头申请和建设,不仅需要数年时间,还需投入数十亿资金。翔飞计划初期投资 10 亿元恢复生产,正是看中了这些可立即盘活的实体资产。

通过接管威马,宝能系可以整合其现有的汽车产能与销售渠道,打造一个看似完整的汽车产业版图,来求得在资本市场寻求估值提升或融资机会。

如果说成熟资产的低成本复用,让威马跳过了从零起步的阵痛期,成为其快速回归的现实基础。那么来自地方政府强有力的政策支持,则降低了接盘方的初期运营成本与风险,为这场艰难的复活赛注入外部动力。

温州市政府组建专项工作组,协助威马协调本地 29 家零部件企业恢复供应,浙商银行温州分行提供了 5 亿元授信缓解流动资金压力,产业基金还为智能化改造提供补贴,有效化解了供应商的信任危机。

在债务清偿方案明确后,已有超 80% 的历史供应商签订合作协议,15 万元以下欠款 6 个月内全额现金清偿的承诺,更让不少中小供应商主动重启合作。

02

复产易,复兴难

然而,政策与资本可以重启工厂实现 「复产」,但和 「复兴」 之间还有很长的一段路要走。

早在破产前,威马便已深陷信任危机,用户心中崩塌的信任,远比其工厂高墙更难重建。

2020 年的 9 月份和 10 月份,威马就出现 4 起自燃事件;2021 年爆发的 「锁电」 纠纷,由于涉及面广、回应迟缓,甚至在 2022 年登上了广东 315 晚会,被央媒点名批评。

破产停摆后,问题彻底爆发。车机系统停止更新、手机 APP 服务中断、官方售后服务基本缺失,导致车主连门把手损坏这类小问题,都不得不寻求 「拆车件」 解决。

据 J.D.Power 2024 年中国新能源车售后服务报告,浙江地区威马车主满意度从 2019 年的 86 分骤降至 2024 年的 31 分,而二手车残值率也跌至同级别车型的 35%。

产品力的严重脱节与销售渠道的瓦解,使其 「复兴」 之路步履维艰。

威马计划复产的 EX5 与 E5,其技术平台已比主流产品落后近五年,在关键的智能化体验与三电效率上存在明显代差。

其原有的 10 万-15 万元主力市场也已被比亚迪元 PLUS、吉利银河 E5 等车型迅速瓜分,头部效应愈发明显。例如比亚迪 2024 年销 427.21 万辆,同比增长 41.26%;吉利 2024 年全年售出 888,235 辆新能源汽车,同比增长 92%。

截至 2025 年 8 月,位列前三的比亚迪、吉利、上汽就合计拿下 51.2% 的新能源汽车市场份额。

如今,中国车市进入 2025 年最后冲刺阶段,零跑 2025 年前 9 个月交付 39.55 万辆、小鹏汽车前 9 个月交付 31.3 万辆、小米前 9 个月则交付 26.4 万辆。

相较于此,威马的销售与售后体系几近瓦解,渠道恢复缓慢。在零跑、小米等造车新势力品牌以更高性价比和更强产品力抢占市场时,缺乏核心技术竞争力与健康渠道的威马,即便手握生产资质,也恐难逃市场边缘化的命运。

脆弱的资金链也如同 「悬梁之剑」。

威马汽车在破产重整时已陷入严重的资不抵债困境,其经审计后的账面资产总额仅为 39.88 亿元,而负债高达 203.67 亿元,资本窟窿巨大。此外,其申报的债权总额更是达到 442.02 亿元,截至 2024 年初,威马确认的债权总额高达 260 亿元,账面资产仅约 40 亿元。

面对这一庞大的债务泥潭,翔飞承诺的 10 亿元初期投资对于汽车制造这种资金密集型产业而言,无异于杯水车薪。

03

大浪淘沙,谁能留下?

威马的困境并非个例,而是中国新能源汽车行业 「供给侧改革」 加速推进的一个缩影。

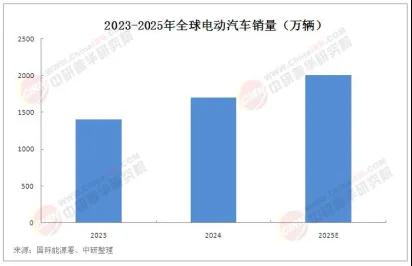

据国际能源署的报告,2025 年全球电动车销量预计将超过 2000 万辆,较 2024 年的 1700 万辆增长约 25%。证券时报数据显示,我国汽车品牌数量高达 120 多家,销量前十企业集团已占据 84.7% 的市场份额,不少企业手握大量政府补贴,月销却难破千辆。

在市场集中度不断提升的背景下,缺乏核心竞争力的品牌只好退出。

头部企业为持续构筑宽阔的 「护城河」,研发投入占比普遍超营收 10%。例如 2024 年,理想汽车连续三个季度投入 30 亿元研发资金,聚焦智能驾驶与电动化技术,其端到端大模型架构已跻身行业第一梯队;比亚迪 2024 年上半年研发费用达 202 亿元,2025 年更以万亿市值登顶 A 股,凭借 「天神之眼」 智驾系统推动全民智驾普及。

反观二三线品牌,北汽、传祺等企业虽具备技术积累,但研发投入不足 5%、品牌溢价能力不足,导致产品迭代滞后,陷入亏损泥沼。

例如北京汽车 2024 年净利润同比下滑 68.6%;恒大汽车 2024 年上半年亏损 202.55 亿元,负债总额 743.5 亿元;天际、极越等品牌也已陆续退出市场;破产清算中的众泰汽车,遭遇股票与工厂全部流拍、无人接盘的残酷现状。

频频发生的安全事件,也一次次考验着消费者的信任底线。

例如小米汽车与理想汽车接连遭遇战略车型的车辆爆燃事故,引发社会对新能源汽车电池安全高度关注,将新势力乃至整个电动汽车产业再次推向舆论的漩涡。

对此,资本市场反应剧烈——小米集团在 「10·13」 成都事故后,股价进入下行通道;理想汽车双股则在 10 月 23 日之后均遭遇五连跌,累计跌幅 8.5%,10 月整体交付量同比大幅下滑 38.25%。

在此背景下,中央政策更倾向于推动行业整体质量提升与落后产能退出,而非简单救助特定企业。

2025 年 7 月中央财经委员会第六次会议要求,「纵深推进全国统一大市场建设,要依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出」。工业和信息化部发布的 「强制性」 国家标准 《电动汽车用动力蓄电池安全要求》,将于 2026 年 7 月 1 日起施行,旨在通过提升技术标准来促进行业 「强者恒强」 的良性发展。

这就意味着,对于缺乏核心技术、仅靠输血维持的 「威马们」,即便有地方政府的局部支持,其在统一大市场政策和严苛安全标准下的复活窗口也已越来越窄。

04

结语

威马的 「复活」 尝试,揭示了当前新能源汽车淘汰赛中一个残酷的现实:在这个比亚迪、吉利等头部玩家已经瓜分大半江山的市场里,仅靠生产资质和地方政府的扶持,早已不足以支撑一个品牌的真正重生。即便经营失败,其 「躯壳」 还或将被资本视为可盘活的筹码,「复活」 之路也注定举步维艰。

原因是中国新能源汽车市场的竞争逻辑已发生根本性变化。随着中央政策明确导向提升产品品质、推动落后产能有序退出,以及行业安全与技术标准的持续提高,市场的门槛正在急剧抬升。威马的案例作为一个缩影,预示着行业将从 「野蛮生长」 进入 「精耕细作」 时代。否则,任何资本的 「回响」 都将在市场的严冬中迅速消散。(胡筱)

【文章来源:techweb】

2025 年 9 月,停摆已久的威马汽车,随着重整投资人的到位,该公司正打算开启新一轮的复工复产,目标甚至是百万辆。

时隔两月,11 月 3 日,威马通过官方微博与微信发布 「好事将近,敬请期待」 的海报,配文 「念念不忘,必有回响」,进一步点燃了市场对其回归的猜测。

威马官方 APP「小威随行」 也于 11 月 5 日重新上架主流应用市场,修复了蓝牙车控、远程操控等核心功能,被视为其重整步伐中的又一实质性动作。

然而,产品技术停滞多年、资金实力存疑的威马,在比亚迪、吉利等头部品牌已瓜分干净的市场中,这场 「回响」 究竟能传多远?

01

资本看上威马什么?

威马的发展历程,可谓是高开低走。

2020 年 9 月 22 日,威马宣布完成 D 轮 100 亿的巨额融资。天眼查资料显示,成立至今威马历经 12 次融资,累计融资超 350 亿元,估值一度高达 470 亿。投资者不乏百度、腾讯、上汽集团、红杉中国等大咖,甚至还有赌王家族、李嘉诚家族的身影。

回头来看,威马也曾有过激情燃烧的光辉岁月,也曾品尝过 「冠军」 的滋味,只是太过短暂。

最显著的表现就是销量下滑,2019 年至 2021 年,威马汽车年销量分别为 12799 辆、21937 辆和 44152 辆,呈现稳步上升态势。可到了 2022 年,威马全年销量 29327 辆,同比下降 33.6%,被哪吒和埃安拉开了十几万,甚至二十多万辆的差距。

资金链紧张更是成为压垮骆驼的最后一根稻草。

2023 年,公司不得不正式申请破产重整。重整案附表显示,威马拖欠的员工薪资、赔偿金和福利金超过 4000 万元。在普通债权人中,威马汽车拖欠供应链等合作伙伴的金额高达 17.34 亿元。2024 年,威马负债总额高达 203.67 亿元,而可动用资产仅为 39.88 亿元。

如今,一场看似不可能的 「复活大戏」 背后,是资本对剩余价值的极致挖掘。

2025 年 9 月份,深圳翔飞汽车销售有限公司正式接管了威马四家核心公司,与此同时还发布了 《致供应商白皮书》,推出复活计划,深圳翔飞投资 10 亿元。

表面上是翔飞接手,但其背后隐约浮现宝能系的身影。

据新京报报道,翔飞的实控方为宝能系资本。在天眼查上,翔飞与宝能汽车集团有限公司 (下称 「宝能汽车」) 拥有相同的电话和邮箱。

宝能汽车是宝能集团于 2017 年创立的汽车公司,但自身发展困局重重。天眼查显示,宝能汽车被执行金额超 85 亿元,还被列为失信被执行人。对于自身深陷债务危机的宝能而言,威马作为一个曾经估值 470 亿元的 「壳资源」,仍具备讲资本故事的能力。

其稀缺的生产资质与工厂资产,远比品牌信誉更具交易价值。

威马的两大核心资产——新能源汽车生产资质与温州、黄冈两座年产能合计 25 万辆的工厂。这些资质的稀缺性及自建工厂的硬件基础,若要从头申请和建设,不仅需要数年时间,还需投入数十亿资金。翔飞计划初期投资 10 亿元恢复生产,正是看中了这些可立即盘活的实体资产。

通过接管威马,宝能系可以整合其现有的汽车产能与销售渠道,打造一个看似完整的汽车产业版图,来求得在资本市场寻求估值提升或融资机会。

如果说成熟资产的低成本复用,让威马跳过了从零起步的阵痛期,成为其快速回归的现实基础。那么来自地方政府强有力的政策支持,则降低了接盘方的初期运营成本与风险,为这场艰难的复活赛注入外部动力。

温州市政府组建专项工作组,协助威马协调本地 29 家零部件企业恢复供应,浙商银行温州分行提供了 5 亿元授信缓解流动资金压力,产业基金还为智能化改造提供补贴,有效化解了供应商的信任危机。

在债务清偿方案明确后,已有超 80% 的历史供应商签订合作协议,15 万元以下欠款 6 个月内全额现金清偿的承诺,更让不少中小供应商主动重启合作。

02

复产易,复兴难

然而,政策与资本可以重启工厂实现 「复产」,但和 「复兴」 之间还有很长的一段路要走。

早在破产前,威马便已深陷信任危机,用户心中崩塌的信任,远比其工厂高墙更难重建。

2020 年的 9 月份和 10 月份,威马就出现 4 起自燃事件;2021 年爆发的 「锁电」 纠纷,由于涉及面广、回应迟缓,甚至在 2022 年登上了广东 315 晚会,被央媒点名批评。

破产停摆后,问题彻底爆发。车机系统停止更新、手机 APP 服务中断、官方售后服务基本缺失,导致车主连门把手损坏这类小问题,都不得不寻求 「拆车件」 解决。

据 J.D.Power 2024 年中国新能源车售后服务报告,浙江地区威马车主满意度从 2019 年的 86 分骤降至 2024 年的 31 分,而二手车残值率也跌至同级别车型的 35%。

产品力的严重脱节与销售渠道的瓦解,使其 「复兴」 之路步履维艰。

威马计划复产的 EX5 与 E5,其技术平台已比主流产品落后近五年,在关键的智能化体验与三电效率上存在明显代差。

其原有的 10 万-15 万元主力市场也已被比亚迪元 PLUS、吉利银河 E5 等车型迅速瓜分,头部效应愈发明显。例如比亚迪 2024 年销 427.21 万辆,同比增长 41.26%;吉利 2024 年全年售出 888,235 辆新能源汽车,同比增长 92%。

截至 2025 年 8 月,位列前三的比亚迪、吉利、上汽就合计拿下 51.2% 的新能源汽车市场份额。

如今,中国车市进入 2025 年最后冲刺阶段,零跑 2025 年前 9 个月交付 39.55 万辆、小鹏汽车前 9 个月交付 31.3 万辆、小米前 9 个月则交付 26.4 万辆。

相较于此,威马的销售与售后体系几近瓦解,渠道恢复缓慢。在零跑、小米等造车新势力品牌以更高性价比和更强产品力抢占市场时,缺乏核心技术竞争力与健康渠道的威马,即便手握生产资质,也恐难逃市场边缘化的命运。

脆弱的资金链也如同 「悬梁之剑」。

威马汽车在破产重整时已陷入严重的资不抵债困境,其经审计后的账面资产总额仅为 39.88 亿元,而负债高达 203.67 亿元,资本窟窿巨大。此外,其申报的债权总额更是达到 442.02 亿元,截至 2024 年初,威马确认的债权总额高达 260 亿元,账面资产仅约 40 亿元。

面对这一庞大的债务泥潭,翔飞承诺的 10 亿元初期投资对于汽车制造这种资金密集型产业而言,无异于杯水车薪。

03

大浪淘沙,谁能留下?

威马的困境并非个例,而是中国新能源汽车行业 「供给侧改革」 加速推进的一个缩影。

据国际能源署的报告,2025 年全球电动车销量预计将超过 2000 万辆,较 2024 年的 1700 万辆增长约 25%。证券时报数据显示,我国汽车品牌数量高达 120 多家,销量前十企业集团已占据 84.7% 的市场份额,不少企业手握大量政府补贴,月销却难破千辆。

在市场集中度不断提升的背景下,缺乏核心竞争力的品牌只好退出。

头部企业为持续构筑宽阔的 「护城河」,研发投入占比普遍超营收 10%。例如 2024 年,理想汽车连续三个季度投入 30 亿元研发资金,聚焦智能驾驶与电动化技术,其端到端大模型架构已跻身行业第一梯队;比亚迪 2024 年上半年研发费用达 202 亿元,2025 年更以万亿市值登顶 A 股,凭借 「天神之眼」 智驾系统推动全民智驾普及。

反观二三线品牌,北汽、传祺等企业虽具备技术积累,但研发投入不足 5%、品牌溢价能力不足,导致产品迭代滞后,陷入亏损泥沼。

例如北京汽车 2024 年净利润同比下滑 68.6%;恒大汽车 2024 年上半年亏损 202.55 亿元,负债总额 743.5 亿元;天际、极越等品牌也已陆续退出市场;破产清算中的众泰汽车,遭遇股票与工厂全部流拍、无人接盘的残酷现状。

频频发生的安全事件,也一次次考验着消费者的信任底线。

例如小米汽车与理想汽车接连遭遇战略车型的车辆爆燃事故,引发社会对新能源汽车电池安全高度关注,将新势力乃至整个电动汽车产业再次推向舆论的漩涡。

对此,资本市场反应剧烈——小米集团在 「10·13」 成都事故后,股价进入下行通道;理想汽车双股则在 10 月 23 日之后均遭遇五连跌,累计跌幅 8.5%,10 月整体交付量同比大幅下滑 38.25%。

在此背景下,中央政策更倾向于推动行业整体质量提升与落后产能退出,而非简单救助特定企业。

2025 年 7 月中央财经委员会第六次会议要求,「纵深推进全国统一大市场建设,要依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出」。工业和信息化部发布的 「强制性」 国家标准 《电动汽车用动力蓄电池安全要求》,将于 2026 年 7 月 1 日起施行,旨在通过提升技术标准来促进行业 「强者恒强」 的良性发展。

这就意味着,对于缺乏核心技术、仅靠输血维持的 「威马们」,即便有地方政府的局部支持,其在统一大市场政策和严苛安全标准下的复活窗口也已越来越窄。

04

结语

威马的 「复活」 尝试,揭示了当前新能源汽车淘汰赛中一个残酷的现实:在这个比亚迪、吉利等头部玩家已经瓜分大半江山的市场里,仅靠生产资质和地方政府的扶持,早已不足以支撑一个品牌的真正重生。即便经营失败,其 「躯壳」 还或将被资本视为可盘活的筹码,「复活」 之路也注定举步维艰。

原因是中国新能源汽车市场的竞争逻辑已发生根本性变化。随着中央政策明确导向提升产品品质、推动落后产能有序退出,以及行业安全与技术标准的持续提高,市场的门槛正在急剧抬升。威马的案例作为一个缩影,预示着行业将从 「野蛮生长」 进入 「精耕细作」 时代。否则,任何资本的 「回响」 都将在市场的严冬中迅速消散。(胡筱)

【文章来源:techweb】

2025 年 9 月,停摆已久的威马汽车,随着重整投资人的到位,该公司正打算开启新一轮的复工复产,目标甚至是百万辆。

时隔两月,11 月 3 日,威马通过官方微博与微信发布 「好事将近,敬请期待」 的海报,配文 「念念不忘,必有回响」,进一步点燃了市场对其回归的猜测。

威马官方 APP「小威随行」 也于 11 月 5 日重新上架主流应用市场,修复了蓝牙车控、远程操控等核心功能,被视为其重整步伐中的又一实质性动作。

然而,产品技术停滞多年、资金实力存疑的威马,在比亚迪、吉利等头部品牌已瓜分干净的市场中,这场 「回响」 究竟能传多远?

01

资本看上威马什么?

威马的发展历程,可谓是高开低走。

2020 年 9 月 22 日,威马宣布完成 D 轮 100 亿的巨额融资。天眼查资料显示,成立至今威马历经 12 次融资,累计融资超 350 亿元,估值一度高达 470 亿。投资者不乏百度、腾讯、上汽集团、红杉中国等大咖,甚至还有赌王家族、李嘉诚家族的身影。

回头来看,威马也曾有过激情燃烧的光辉岁月,也曾品尝过 「冠军」 的滋味,只是太过短暂。

最显著的表现就是销量下滑,2019 年至 2021 年,威马汽车年销量分别为 12799 辆、21937 辆和 44152 辆,呈现稳步上升态势。可到了 2022 年,威马全年销量 29327 辆,同比下降 33.6%,被哪吒和埃安拉开了十几万,甚至二十多万辆的差距。

资金链紧张更是成为压垮骆驼的最后一根稻草。

2023 年,公司不得不正式申请破产重整。重整案附表显示,威马拖欠的员工薪资、赔偿金和福利金超过 4000 万元。在普通债权人中,威马汽车拖欠供应链等合作伙伴的金额高达 17.34 亿元。2024 年,威马负债总额高达 203.67 亿元,而可动用资产仅为 39.88 亿元。

如今,一场看似不可能的 「复活大戏」 背后,是资本对剩余价值的极致挖掘。

2025 年 9 月份,深圳翔飞汽车销售有限公司正式接管了威马四家核心公司,与此同时还发布了 《致供应商白皮书》,推出复活计划,深圳翔飞投资 10 亿元。

表面上是翔飞接手,但其背后隐约浮现宝能系的身影。

据新京报报道,翔飞的实控方为宝能系资本。在天眼查上,翔飞与宝能汽车集团有限公司 (下称 「宝能汽车」) 拥有相同的电话和邮箱。

宝能汽车是宝能集团于 2017 年创立的汽车公司,但自身发展困局重重。天眼查显示,宝能汽车被执行金额超 85 亿元,还被列为失信被执行人。对于自身深陷债务危机的宝能而言,威马作为一个曾经估值 470 亿元的 「壳资源」,仍具备讲资本故事的能力。

其稀缺的生产资质与工厂资产,远比品牌信誉更具交易价值。

威马的两大核心资产——新能源汽车生产资质与温州、黄冈两座年产能合计 25 万辆的工厂。这些资质的稀缺性及自建工厂的硬件基础,若要从头申请和建设,不仅需要数年时间,还需投入数十亿资金。翔飞计划初期投资 10 亿元恢复生产,正是看中了这些可立即盘活的实体资产。

通过接管威马,宝能系可以整合其现有的汽车产能与销售渠道,打造一个看似完整的汽车产业版图,来求得在资本市场寻求估值提升或融资机会。

如果说成熟资产的低成本复用,让威马跳过了从零起步的阵痛期,成为其快速回归的现实基础。那么来自地方政府强有力的政策支持,则降低了接盘方的初期运营成本与风险,为这场艰难的复活赛注入外部动力。

温州市政府组建专项工作组,协助威马协调本地 29 家零部件企业恢复供应,浙商银行温州分行提供了 5 亿元授信缓解流动资金压力,产业基金还为智能化改造提供补贴,有效化解了供应商的信任危机。

在债务清偿方案明确后,已有超 80% 的历史供应商签订合作协议,15 万元以下欠款 6 个月内全额现金清偿的承诺,更让不少中小供应商主动重启合作。

02

复产易,复兴难

然而,政策与资本可以重启工厂实现 「复产」,但和 「复兴」 之间还有很长的一段路要走。

早在破产前,威马便已深陷信任危机,用户心中崩塌的信任,远比其工厂高墙更难重建。

2020 年的 9 月份和 10 月份,威马就出现 4 起自燃事件;2021 年爆发的 「锁电」 纠纷,由于涉及面广、回应迟缓,甚至在 2022 年登上了广东 315 晚会,被央媒点名批评。

破产停摆后,问题彻底爆发。车机系统停止更新、手机 APP 服务中断、官方售后服务基本缺失,导致车主连门把手损坏这类小问题,都不得不寻求 「拆车件」 解决。

据 J.D.Power 2024 年中国新能源车售后服务报告,浙江地区威马车主满意度从 2019 年的 86 分骤降至 2024 年的 31 分,而二手车残值率也跌至同级别车型的 35%。

产品力的严重脱节与销售渠道的瓦解,使其 「复兴」 之路步履维艰。

威马计划复产的 EX5 与 E5,其技术平台已比主流产品落后近五年,在关键的智能化体验与三电效率上存在明显代差。

其原有的 10 万-15 万元主力市场也已被比亚迪元 PLUS、吉利银河 E5 等车型迅速瓜分,头部效应愈发明显。例如比亚迪 2024 年销 427.21 万辆,同比增长 41.26%;吉利 2024 年全年售出 888,235 辆新能源汽车,同比增长 92%。

截至 2025 年 8 月,位列前三的比亚迪、吉利、上汽就合计拿下 51.2% 的新能源汽车市场份额。

如今,中国车市进入 2025 年最后冲刺阶段,零跑 2025 年前 9 个月交付 39.55 万辆、小鹏汽车前 9 个月交付 31.3 万辆、小米前 9 个月则交付 26.4 万辆。

相较于此,威马的销售与售后体系几近瓦解,渠道恢复缓慢。在零跑、小米等造车新势力品牌以更高性价比和更强产品力抢占市场时,缺乏核心技术竞争力与健康渠道的威马,即便手握生产资质,也恐难逃市场边缘化的命运。

脆弱的资金链也如同 「悬梁之剑」。

威马汽车在破产重整时已陷入严重的资不抵债困境,其经审计后的账面资产总额仅为 39.88 亿元,而负债高达 203.67 亿元,资本窟窿巨大。此外,其申报的债权总额更是达到 442.02 亿元,截至 2024 年初,威马确认的债权总额高达 260 亿元,账面资产仅约 40 亿元。

面对这一庞大的债务泥潭,翔飞承诺的 10 亿元初期投资对于汽车制造这种资金密集型产业而言,无异于杯水车薪。

03

大浪淘沙,谁能留下?

威马的困境并非个例,而是中国新能源汽车行业 「供给侧改革」 加速推进的一个缩影。

据国际能源署的报告,2025 年全球电动车销量预计将超过 2000 万辆,较 2024 年的 1700 万辆增长约 25%。证券时报数据显示,我国汽车品牌数量高达 120 多家,销量前十企业集团已占据 84.7% 的市场份额,不少企业手握大量政府补贴,月销却难破千辆。

在市场集中度不断提升的背景下,缺乏核心竞争力的品牌只好退出。

头部企业为持续构筑宽阔的 「护城河」,研发投入占比普遍超营收 10%。例如 2024 年,理想汽车连续三个季度投入 30 亿元研发资金,聚焦智能驾驶与电动化技术,其端到端大模型架构已跻身行业第一梯队;比亚迪 2024 年上半年研发费用达 202 亿元,2025 年更以万亿市值登顶 A 股,凭借 「天神之眼」 智驾系统推动全民智驾普及。

反观二三线品牌,北汽、传祺等企业虽具备技术积累,但研发投入不足 5%、品牌溢价能力不足,导致产品迭代滞后,陷入亏损泥沼。

例如北京汽车 2024 年净利润同比下滑 68.6%;恒大汽车 2024 年上半年亏损 202.55 亿元,负债总额 743.5 亿元;天际、极越等品牌也已陆续退出市场;破产清算中的众泰汽车,遭遇股票与工厂全部流拍、无人接盘的残酷现状。

频频发生的安全事件,也一次次考验着消费者的信任底线。

例如小米汽车与理想汽车接连遭遇战略车型的车辆爆燃事故,引发社会对新能源汽车电池安全高度关注,将新势力乃至整个电动汽车产业再次推向舆论的漩涡。

对此,资本市场反应剧烈——小米集团在 「10·13」 成都事故后,股价进入下行通道;理想汽车双股则在 10 月 23 日之后均遭遇五连跌,累计跌幅 8.5%,10 月整体交付量同比大幅下滑 38.25%。

在此背景下,中央政策更倾向于推动行业整体质量提升与落后产能退出,而非简单救助特定企业。

2025 年 7 月中央财经委员会第六次会议要求,「纵深推进全国统一大市场建设,要依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出」。工业和信息化部发布的 「强制性」 国家标准 《电动汽车用动力蓄电池安全要求》,将于 2026 年 7 月 1 日起施行,旨在通过提升技术标准来促进行业 「强者恒强」 的良性发展。

这就意味着,对于缺乏核心技术、仅靠输血维持的 「威马们」,即便有地方政府的局部支持,其在统一大市场政策和严苛安全标准下的复活窗口也已越来越窄。

04

结语

威马的 「复活」 尝试,揭示了当前新能源汽车淘汰赛中一个残酷的现实:在这个比亚迪、吉利等头部玩家已经瓜分大半江山的市场里,仅靠生产资质和地方政府的扶持,早已不足以支撑一个品牌的真正重生。即便经营失败,其 「躯壳」 还或将被资本视为可盘活的筹码,「复活」 之路也注定举步维艰。

原因是中国新能源汽车市场的竞争逻辑已发生根本性变化。随着中央政策明确导向提升产品品质、推动落后产能有序退出,以及行业安全与技术标准的持续提高,市场的门槛正在急剧抬升。威马的案例作为一个缩影,预示着行业将从 「野蛮生长」 进入 「精耕细作」 时代。否则,任何资本的 「回响」 都将在市场的严冬中迅速消散。(胡筱)

【文章来源:techweb】

2025 年 9 月,停摆已久的威马汽车,随着重整投资人的到位,该公司正打算开启新一轮的复工复产,目标甚至是百万辆。

时隔两月,11 月 3 日,威马通过官方微博与微信发布 「好事将近,敬请期待」 的海报,配文 「念念不忘,必有回响」,进一步点燃了市场对其回归的猜测。

威马官方 APP「小威随行」 也于 11 月 5 日重新上架主流应用市场,修复了蓝牙车控、远程操控等核心功能,被视为其重整步伐中的又一实质性动作。

然而,产品技术停滞多年、资金实力存疑的威马,在比亚迪、吉利等头部品牌已瓜分干净的市场中,这场 「回响」 究竟能传多远?

01

资本看上威马什么?

威马的发展历程,可谓是高开低走。

2020 年 9 月 22 日,威马宣布完成 D 轮 100 亿的巨额融资。天眼查资料显示,成立至今威马历经 12 次融资,累计融资超 350 亿元,估值一度高达 470 亿。投资者不乏百度、腾讯、上汽集团、红杉中国等大咖,甚至还有赌王家族、李嘉诚家族的身影。

回头来看,威马也曾有过激情燃烧的光辉岁月,也曾品尝过 「冠军」 的滋味,只是太过短暂。

最显著的表现就是销量下滑,2019 年至 2021 年,威马汽车年销量分别为 12799 辆、21937 辆和 44152 辆,呈现稳步上升态势。可到了 2022 年,威马全年销量 29327 辆,同比下降 33.6%,被哪吒和埃安拉开了十几万,甚至二十多万辆的差距。

资金链紧张更是成为压垮骆驼的最后一根稻草。

2023 年,公司不得不正式申请破产重整。重整案附表显示,威马拖欠的员工薪资、赔偿金和福利金超过 4000 万元。在普通债权人中,威马汽车拖欠供应链等合作伙伴的金额高达 17.34 亿元。2024 年,威马负债总额高达 203.67 亿元,而可动用资产仅为 39.88 亿元。

如今,一场看似不可能的 「复活大戏」 背后,是资本对剩余价值的极致挖掘。

2025 年 9 月份,深圳翔飞汽车销售有限公司正式接管了威马四家核心公司,与此同时还发布了 《致供应商白皮书》,推出复活计划,深圳翔飞投资 10 亿元。

表面上是翔飞接手,但其背后隐约浮现宝能系的身影。

据新京报报道,翔飞的实控方为宝能系资本。在天眼查上,翔飞与宝能汽车集团有限公司 (下称 「宝能汽车」) 拥有相同的电话和邮箱。

宝能汽车是宝能集团于 2017 年创立的汽车公司,但自身发展困局重重。天眼查显示,宝能汽车被执行金额超 85 亿元,还被列为失信被执行人。对于自身深陷债务危机的宝能而言,威马作为一个曾经估值 470 亿元的 「壳资源」,仍具备讲资本故事的能力。

其稀缺的生产资质与工厂资产,远比品牌信誉更具交易价值。

威马的两大核心资产——新能源汽车生产资质与温州、黄冈两座年产能合计 25 万辆的工厂。这些资质的稀缺性及自建工厂的硬件基础,若要从头申请和建设,不仅需要数年时间,还需投入数十亿资金。翔飞计划初期投资 10 亿元恢复生产,正是看中了这些可立即盘活的实体资产。

通过接管威马,宝能系可以整合其现有的汽车产能与销售渠道,打造一个看似完整的汽车产业版图,来求得在资本市场寻求估值提升或融资机会。

如果说成熟资产的低成本复用,让威马跳过了从零起步的阵痛期,成为其快速回归的现实基础。那么来自地方政府强有力的政策支持,则降低了接盘方的初期运营成本与风险,为这场艰难的复活赛注入外部动力。

温州市政府组建专项工作组,协助威马协调本地 29 家零部件企业恢复供应,浙商银行温州分行提供了 5 亿元授信缓解流动资金压力,产业基金还为智能化改造提供补贴,有效化解了供应商的信任危机。

在债务清偿方案明确后,已有超 80% 的历史供应商签订合作协议,15 万元以下欠款 6 个月内全额现金清偿的承诺,更让不少中小供应商主动重启合作。

02

复产易,复兴难

然而,政策与资本可以重启工厂实现 「复产」,但和 「复兴」 之间还有很长的一段路要走。

早在破产前,威马便已深陷信任危机,用户心中崩塌的信任,远比其工厂高墙更难重建。

2020 年的 9 月份和 10 月份,威马就出现 4 起自燃事件;2021 年爆发的 「锁电」 纠纷,由于涉及面广、回应迟缓,甚至在 2022 年登上了广东 315 晚会,被央媒点名批评。

破产停摆后,问题彻底爆发。车机系统停止更新、手机 APP 服务中断、官方售后服务基本缺失,导致车主连门把手损坏这类小问题,都不得不寻求 「拆车件」 解决。

据 J.D.Power 2024 年中国新能源车售后服务报告,浙江地区威马车主满意度从 2019 年的 86 分骤降至 2024 年的 31 分,而二手车残值率也跌至同级别车型的 35%。

产品力的严重脱节与销售渠道的瓦解,使其 「复兴」 之路步履维艰。

威马计划复产的 EX5 与 E5,其技术平台已比主流产品落后近五年,在关键的智能化体验与三电效率上存在明显代差。

其原有的 10 万-15 万元主力市场也已被比亚迪元 PLUS、吉利银河 E5 等车型迅速瓜分,头部效应愈发明显。例如比亚迪 2024 年销 427.21 万辆,同比增长 41.26%;吉利 2024 年全年售出 888,235 辆新能源汽车,同比增长 92%。

截至 2025 年 8 月,位列前三的比亚迪、吉利、上汽就合计拿下 51.2% 的新能源汽车市场份额。

如今,中国车市进入 2025 年最后冲刺阶段,零跑 2025 年前 9 个月交付 39.55 万辆、小鹏汽车前 9 个月交付 31.3 万辆、小米前 9 个月则交付 26.4 万辆。

相较于此,威马的销售与售后体系几近瓦解,渠道恢复缓慢。在零跑、小米等造车新势力品牌以更高性价比和更强产品力抢占市场时,缺乏核心技术竞争力与健康渠道的威马,即便手握生产资质,也恐难逃市场边缘化的命运。

脆弱的资金链也如同 「悬梁之剑」。

威马汽车在破产重整时已陷入严重的资不抵债困境,其经审计后的账面资产总额仅为 39.88 亿元,而负债高达 203.67 亿元,资本窟窿巨大。此外,其申报的债权总额更是达到 442.02 亿元,截至 2024 年初,威马确认的债权总额高达 260 亿元,账面资产仅约 40 亿元。

面对这一庞大的债务泥潭,翔飞承诺的 10 亿元初期投资对于汽车制造这种资金密集型产业而言,无异于杯水车薪。

03

大浪淘沙,谁能留下?

威马的困境并非个例,而是中国新能源汽车行业 「供给侧改革」 加速推进的一个缩影。

据国际能源署的报告,2025 年全球电动车销量预计将超过 2000 万辆,较 2024 年的 1700 万辆增长约 25%。证券时报数据显示,我国汽车品牌数量高达 120 多家,销量前十企业集团已占据 84.7% 的市场份额,不少企业手握大量政府补贴,月销却难破千辆。

在市场集中度不断提升的背景下,缺乏核心竞争力的品牌只好退出。

头部企业为持续构筑宽阔的 「护城河」,研发投入占比普遍超营收 10%。例如 2024 年,理想汽车连续三个季度投入 30 亿元研发资金,聚焦智能驾驶与电动化技术,其端到端大模型架构已跻身行业第一梯队;比亚迪 2024 年上半年研发费用达 202 亿元,2025 年更以万亿市值登顶 A 股,凭借 「天神之眼」 智驾系统推动全民智驾普及。

反观二三线品牌,北汽、传祺等企业虽具备技术积累,但研发投入不足 5%、品牌溢价能力不足,导致产品迭代滞后,陷入亏损泥沼。

例如北京汽车 2024 年净利润同比下滑 68.6%;恒大汽车 2024 年上半年亏损 202.55 亿元,负债总额 743.5 亿元;天际、极越等品牌也已陆续退出市场;破产清算中的众泰汽车,遭遇股票与工厂全部流拍、无人接盘的残酷现状。

频频发生的安全事件,也一次次考验着消费者的信任底线。

例如小米汽车与理想汽车接连遭遇战略车型的车辆爆燃事故,引发社会对新能源汽车电池安全高度关注,将新势力乃至整个电动汽车产业再次推向舆论的漩涡。

对此,资本市场反应剧烈——小米集团在 「10·13」 成都事故后,股价进入下行通道;理想汽车双股则在 10 月 23 日之后均遭遇五连跌,累计跌幅 8.5%,10 月整体交付量同比大幅下滑 38.25%。

在此背景下,中央政策更倾向于推动行业整体质量提升与落后产能退出,而非简单救助特定企业。

2025 年 7 月中央财经委员会第六次会议要求,「纵深推进全国统一大市场建设,要依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出」。工业和信息化部发布的 「强制性」 国家标准 《电动汽车用动力蓄电池安全要求》,将于 2026 年 7 月 1 日起施行,旨在通过提升技术标准来促进行业 「强者恒强」 的良性发展。

这就意味着,对于缺乏核心技术、仅靠输血维持的 「威马们」,即便有地方政府的局部支持,其在统一大市场政策和严苛安全标准下的复活窗口也已越来越窄。

04

结语

威马的 「复活」 尝试,揭示了当前新能源汽车淘汰赛中一个残酷的现实:在这个比亚迪、吉利等头部玩家已经瓜分大半江山的市场里,仅靠生产资质和地方政府的扶持,早已不足以支撑一个品牌的真正重生。即便经营失败,其 「躯壳」 还或将被资本视为可盘活的筹码,「复活」 之路也注定举步维艰。

原因是中国新能源汽车市场的竞争逻辑已发生根本性变化。随着中央政策明确导向提升产品品质、推动落后产能有序退出,以及行业安全与技术标准的持续提高,市场的门槛正在急剧抬升。威马的案例作为一个缩影,预示着行业将从 「野蛮生长」 进入 「精耕细作」 时代。否则,任何资本的 「回响」 都将在市场的严冬中迅速消散。(胡筱)