【文章来源:金十数据】

若美国政府结束史上最长停摆,延迟已久的大量经济数据将于下月集中发布,但越来越多美联储官员怀疑,这些数据能否显示出今年再次降息所需的疲软程度。

在逾 40 天缺乏官方经济数据后,美联储官员似乎倾向于认为,劳动力市场表现尚可、金融条件仍处于宽松状态,且高于目标的通胀正朝着不利方向发展。

因此,除非即将发布的延迟数据出现重大意外,否则今年第三次降息的合理性正快速减弱。尽管期货市场仍定价 12 月再次降息的概率约为三分之二,但这很可能被证明过于乐观。

尽管美联储理事会中的 「亲特朗普阵营」——最明显的是前政府顾问斯蒂芬·米兰 (Stephen Miran)——仍在推动进一步大幅降息,但中间派正转向相反方向。

「我们在此问题上必须谨慎行事,」 圣路易斯联储主席阿尔贝托·穆萨勒姆 (Alberto Musalem) 周一表示,「在不使政策过于宽松的情况下,进一步放松政策的空间有限。」

「在接近中性利率时,稳步推进是合理的,」 副主席菲利普·杰斐逊 (Philip Jefferson) 上周五表示。

这两位被认为是联邦公开市场委员会 (FOMC) 的中间派人物,显然倾向于在明年 1 月前不再降息。

明年 FOMC 将迎来人事变动:现任主席鲍威尔的任期将于 5 月结束,理事莉萨·库克 (Lisa Cook) 的解雇案将于 1 月审理,米兰看似临时的职位也将被重新考量。

但 2026 年的洗牌预计不会全偏向鸽派,达拉斯联储的知名鹰派洛里·洛根 (Lorie Logan) 和克利夫兰联储的贝丝·哈马克 (Beth Hammack) 都将加入 FOMC 成为投票成员。

「我们可以看到,若没有确凿证据表明劳动力市场正在快速恶化,支持前两次降息的中间派将转向支持暂停降息,」SGH 宏观顾问公司美联储观察员蒂姆·杜伊 (Tim Duy) 近期写道。

劳动力市场数据探析

杜伊认为,12 月暂停降息的依据主要有四点:通胀过高,政策需要维持轻微限制性以控制通胀;劳动力市场保持韧性;金融条件具有刺激性;前两次降息已为 FOMC 赢得了一些 「观望时间」。

美联储分析师对当前的通胀形势和金融状况几乎没有异议。劳动力市场仍然是最大的不确定因素——尤其是在数据持续断供的情况下。

但没有迹象表明,当官方就业数据最终发布时,劳动力市场会出现重大转折。

尽管挑战者集团 (Challenger, Gray & Christmas) 的月度调查显示 10 月裁员人数激增,但私营部门就业增长保持良好,其他指标表明劳动力市场仍处于平稳状态。

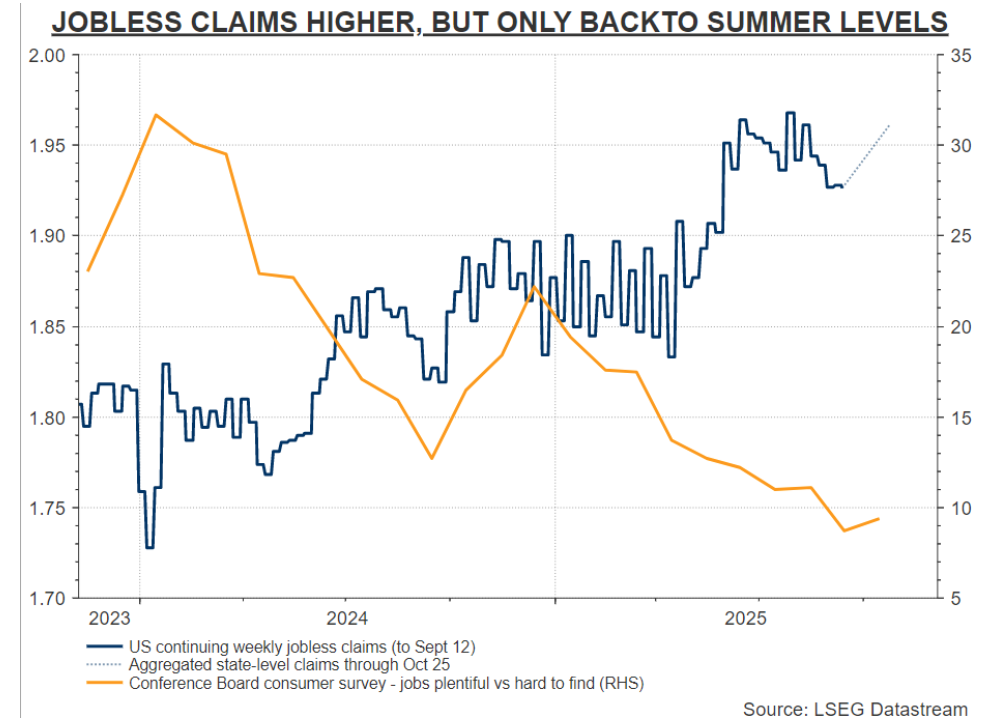

或许最能说明失业率仍处于可控范围的证据,来自各州持续发布的每周失业金申领数据。

哈弗分析公司 (Haver Analytics) 汇总了州级数据,其结果与摩根大通和花旗计算的数据一致。

该公司上周四估算,此前一周的美国申请失业金人数仅小幅增加,表明上月劳动力市场状况稳定。近期备受关注的企业裁员事件以及政府停摆本身,均未出现显著推高申请失业金人数的信号。

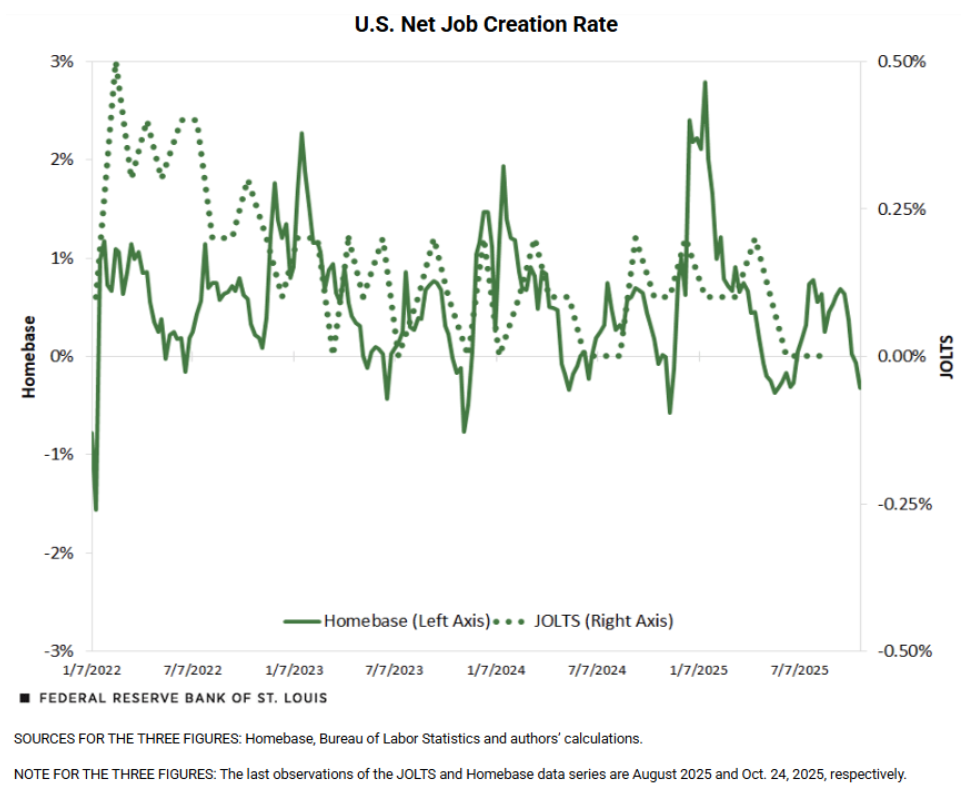

圣路易斯联储研究人员分析了另一项高频就业数据——薪资和排班公司霍姆贝斯 (Homebase) 的数据,该数据覆盖 10 万家企业,约 100 万名员工,主要集中在零售、休闲和酒店行业。

研究人员利用霍姆贝斯的每日员工层面信息,复刻了受政府停摆影响而延迟发布的月度职位空缺与劳动力流动调查 (JOLTS) 中的雇佣率和离职率数据。

他们的结论是,截至上月底,雇佣和解雇的实时指标延续了下降趋势,净就业创造徘徊在接近零的水平。

「尽管这些模式与就业增长放缓相符,但证据仍不够充分,无法判断这是健康的降温,还是劳动力市场状况更令人担忧的恶化开端,」 研究报告称。

关于这一点,目前尚无定论。

美联储政策制定者现在面临的重大决策是:就业市场这种模糊的信号,能否支撑继续宽松,还是足以成为 2025 年结束降息的理由。

本文观点来自路透社专栏作家迈克·多兰 (MikeDolan)。