来源:

证券时报

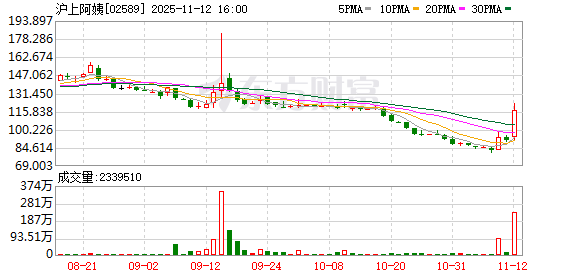

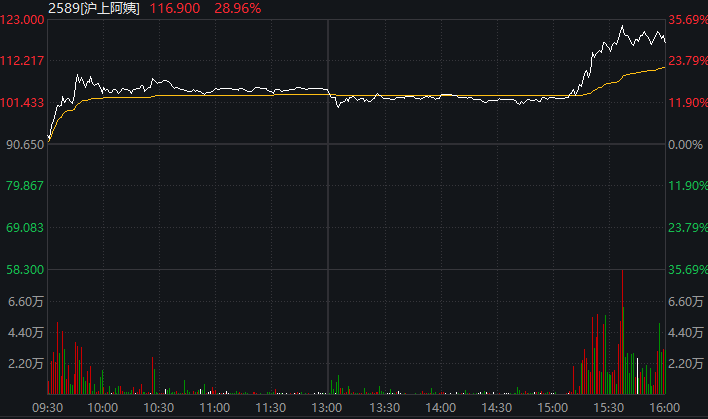

沪上阿姨(02589.HK) 尾盘异动。

11 月 12 日,港股三大指数集体收涨,新消费概念股表现尤其亮眼。截至收盘,锅圈、蜜雪集团、毛戈平均涨超 3%。值得注意的是,沪上阿姨尾盘异动,一度涨超 35%,最终收涨 28.96%,报 116.9 港元/股。自上市以来,沪上阿姨股价总体呈持续走低之势,不过,公司股价近日迎来连续反弹,自低点涨幅超 45%。

从消息面来看,沪上阿姨近日发布公告称,拟采纳为期十年的 H 股激励计划,计划上限为公司总股本的 5%,旨在通过限制性股票激励核心人才。此外,沪上阿姨合伙人官微公布 11 月最新政策,针对连锁茶饮、咖啡行业的经验人群,开放开店限时补贴政策,最高得 5 万元开店补贴。

在品牌运营方面,公开资料显示,沪上阿姨于 2024 年 3 月起正式向市场推广子品牌 「茶瀑布」,以 Z 世代和学生群体为核心客群,主攻 10 元以下价格带,与主品牌形成定位差异。10 月 17 日,毛不易正式成为茶瀑布的代言人,推出 「6.9 元」 系列联名产品,相关话题在社交平台阅读量破亿。

根据极海品牌监测数据,截至目前,沪上阿姨品牌全国门店数量已达 10739 家,与 6 月底的 9436 间店比较,4 个月净增 1303 间新店。据悉,早在 2023 年 4 月,沪上阿姨创始人单卫钧就提出了 「万店计划」,力争签约门店数量达到 10000 家。如今看来,已达成了这个目标。

但是,与持续扩张形成对比的是加盟商盈利承压的现实。据媒体报道,沪上阿姨不少加盟门店实收率仅 50%—60%,部分门店即便月流水 30 万元,扣除强制订货成本、促销折扣分摊及房租人工后仍面临亏损。

根据过往财报,2022—2024 年,沪上阿姨每间门店的日均 GMV(商品交易总额) 分别为 4109 元、4270 元、3753 元。最新财报显示,2025 年上半年,沪上阿姨期内毛利为 5.72 亿元,较去年同期的 5.18 亿元增长 10.4%,毛利率保持在 31.4%。但并未披露每间门店的日均 GMV 情况。

此外,由于主要是以加盟商为主,沪上阿姨的品控也屡遭诟病。截至目前,黑猫投诉上共有超 4000 条投诉中包含搜索词 「沪上阿姨」,主要涉及服务质量、产品卫生等问题,例如有消费者投诉 「奶茶有虫子」。

沪上阿姨的困境,本质上是新茶饮行业从 「野蛮生长」 转向 「精耕细作」 的缩影。中邮证券认为,当下茶饮行业进入成长中后期,行业正从 「春秋时期」 步入 「战国时期」,即行业增速已由高速迈入中速,优势企业差距不大但差距正逐渐拉开,后续行业将进入 「战国群雄争夺战」。中邮证券给予沪上阿姨 2025—2027 年的营收增速预测分别为 28%、19%、15%,归母净利润增速分别为 46%、33%、17%,呈现明显下降趋势。

(证券时报)

文章转载自东方财富