来源:

中国基金报

【导读】*ST 东易将自 11 月 14 日开市起停牌核查

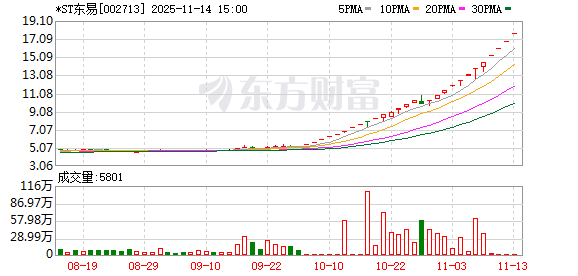

11 月 13 日晚间,*ST 东易(证券代码:002713) 发布公告称,公司股票自 9 月 26 日晚披露 《关于遴选重整投资人结果及签署重整投资协议暨预重整进展的公告》 以来,至 11 月 13 日价格涨幅为 241.59%,其间出现 9 次异常波动,严重背离公司基本面,公司将就股票交易波动情况进行核查。

经申请,*ST 东易股票将自 11 月 14 日开市起停牌,待核查结束并披露相关公告后复牌,预计停牌时间不超过 3 个交易日。

回溯来看,*ST 东易此次股价走牛与其预重整取得重大进展密切相关。因产业投资人拟向公司无偿捐赠和林格尔智算中心,市场预期公司将注入算力产业业务。

自 9 月 29 日以来,*ST 东易在 28 个交易日取得 23 个涨停。截至 11 月 13 日,公司股价报 17.66 元/股,总市值为 74.09 亿元。

预重整进展带动股价走牛

*ST 东易的股价狂欢始于预重整进展带来的希望。

9 月 26 日晚间,公司披露了 《关于遴选重整投资人结果及签署重整投资协议暨预重整进展的公告》,随后股价便开启了 「疯涨」 模式。

根据公告,*ST 东易已与多家重整投资人签订了协议书。截至目前,已收到重整投资人全部重整投资款/履约保证金合计 14.12 亿元。

10 月 9 日晚披露的预重整方案显示,公司计划实施 「10 转 12.677505 股」 的转增方案,重整投资人出资 14.12 亿元受让转增股份,财务投资人获得股份的价格为 4 元/股。

重整完成后,*ST 东易将继续聚焦家装主业,保留核心资产,重启并升级数字化家装业务。同时,产业投资人华著科技将提供增量资源,利用产业投资人在算力产业链的资源优势、项目实施经验及技术积累助力东易日盛拓展算力中心集成服务业务及算力中心运营服务业务,实现双轮驱动。

市场对*ST 东易的追捧,很大程度上源于对其业务转型的期待。

根据公告,产业投资人华著科技拟向*ST 东易无偿捐赠和林格尔智算中心,市场预期公司将注入算力产业业务。

这一业务转型的想象空间吸引了众多投资者的关注,尽管*ST 东易提示,该智算中心尚未建成投产,且存在未来大额资金投入不足、建设时间周期延长的风险。

股价表现方面,*ST 东易创造了 28 个交易日 23 个涨停的纪录。截至 11 月 13 日,公司股价报收于 17.66 元/股,总市值攀升至 74.09 亿元。

截至 11 月 13 日,*ST 东易的静态市盈率为-6.03 倍,市净率为-6.06 倍。而根据中证指数有限公司发布的数据,公司所属行业 「建筑装饰、装修和其他建筑业」 的静态市盈率为 26.83 倍,市净率为 2.34 倍。两者形成鲜明对比。

*ST 东易在 13 日晚间的公告中承认,股价 「严重背离公司基本面」。

存在严峻的退市风险

在股价狂欢的背后,*ST 东易正面临着严峻的退市风险。

*ST 东易全称为 「东易日盛家居装饰集团股份有限公司」,成立于 1996 年,曾是中国家装行业的领军企业,于 2014 年在深交所上市,被称为 「家装行业第一股」。

近年来,公司陷入严重经营困境。2024 年,公司归母净利润亏损 11.71 亿元,期末归母净资产为-11.07 亿元;2025 年前三季度,归母净利润亏损 5826.22 万元,期末归母净资产为-11.65 亿元。

目前,*ST 东易背负着双重 「风险警示」:一是因 2024 年末归母净资产为负值被实施 「退市风险警示」;二是因连续三年扣除非经常性损益后净利润为负值,大华会计师事务所 (特殊普通合伙) 对公司 2024 年度财务报表出具了带持续经营重大不确定性段落的无保留意见审计报告,被深交所实施 「其他风险警示」。

鉴于*ST 东易 2025 年前三季度归母净资产为负,根据 《深圳证券交易所股票上市规则 (2024 年修订)》 第 9.3.12 条规定,若*ST 东易在四季度未能采取有效措施使 2025 年期末归母净资产转正,将触及 「经审计的期末净资产为负值」 条款,公司股票将面临被终止上市的风险。

最为紧迫的风险来自时间压力。

*ST 东易在 11 月 13 日晚的公告中提示称,截至目前,公司尚未收到法院受理公司重整申请的文书。若在 2025 年 12 月 31 日前公司未能进入重整程序并执行完毕重整计划,公司将面临被终止上市的风险。

距离这一最后期限已不足两个月,留给*ST 东易的时间不多了。

东财图解·加点干货

(中国基金报)

文章转载自东方财富